美联储“鸽派”表态,让美债加速下行,美股则是再次新高。

当然,对我而言,更感兴趣同时也紧张的问题是,美股会否因此遭遇它的“2021 时刻”?

美股也有“2021 时刻”的担心美联储转鸽,美股表现是迥异的。

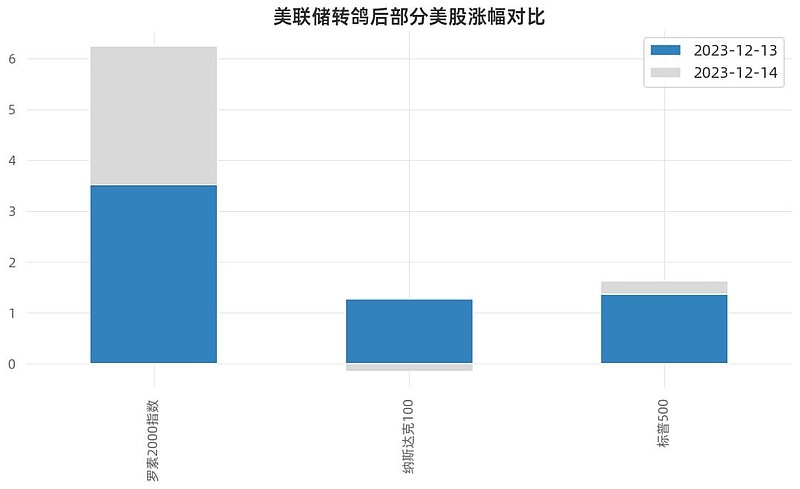

在 12 月 13 日和 14 日这“转鸽”后的首两个交易日里,无论是 S&P 500指数还是纳斯达克100指数,涨幅其实都有限,后者在 14 日甚至是下跌的。相比之下,体现美股小盘股的罗素 2000 指数(代表美股市值 1001 至 3000 名,类似 A股国证2000指数),反而是连涨两日,累计涨幅超过 6%。

数据来源:Wind金融终端 制表:EarlETF

如何理解这种巨大差异?

在许多 A股基民严重,或许会认为美股就是一路高歌,投资者一致赞美纳指,是铁板一块。

但其实,在美股,成长股投资者与价值股投资者,大盘股投资者与小盘股投资者,同样是分歧严重。

比如美股著名的价值投资者,GMO 资产的JEREMY GRANTHAM这些年一直看空美股长期表现,他们著名的 7 年资产收益预测,对美股大盘股的 7 年收益预期仅为-1.2%。GMO这两年开始力推高质量小盘股策略。

来源:GMO 7-Year Asset Class Forecast: October 2023

比如国人耳熟能详的彼得·林奇,最近接受《巴伦周刊》的采访时,认为美股(除去10 个科技巨头)经历了难以置信的两年熊市,有大量便宜货,所以对体现小盘股的罗素 2000 指数很是乐观。

当然,这种分期的背后,是美股本身的巨大分歧。下图的上半张,是追踪纳斯达克100指数的 QQQ 的走势,而下面则是 QQQ 与追踪罗素 2000 的 IWM 的比值,很清晰的可以看到,当下两者的比值与 2000 年科网泡沫时相似——换句话说,如果以美股小盘股作为参考,当下的纳斯达克与 2000 年时“一样贵”!

来源:Stockcharts.com

虽然如今包括苹果、微软在内的科技巨头早已成为经济的重要一环,与当年的炒作概念不可同日而语,但是从价值投资的角度,当我们忘记估值的时候,总容易遭受地心引力的教育。

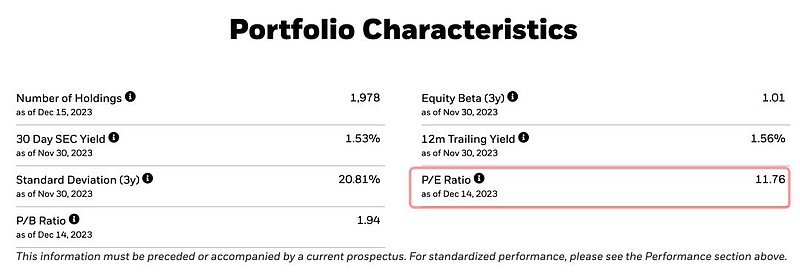

毕竟,目前纳斯达克100指数的市盈率已经有34.43 倍了。而与之相比,罗素 2000 指数,从追踪这一指数的 IWM 基金官方披露数据来看,只有区区11.76 倍。

来源:网页链接

纳指会不会出现他的“2021 时刻”?

这里的“2021 时刻”,指的自然是基民耳熟能详的 A股行情主脉络在 2021 年从核心资产向小盘股的那次大变局,而背后同样也是因为优质的“核心资产”估值被追捧到离谱的程度。

其实当下的美股,有些异曲同工之妙。

如果仔细看 QQQ 与 IWM 的比值,QQQ 在 2014 年开始一路走强,至2020年,与 IWM 其实已经出现僵持,甚至 2022 年的高点低于前一个高点,但是 2023 年大模型的突如其来则是为纳斯达克又“续命”并再创新高一年。

来源:Stockcharts.com

虽然我最近也一直沉迷于研究大模型,尤其是提示词工程,深感不可思议,但作为投资者,我觉得始终要记住比尔·盖茨的那句名言:

我们总是高估未来两年的变化,低估未来 10 年的变革。

在研究技术发展时,要格外关注后半句;而作为投资者,则是不能忘记前半句。大模型最好,但是伴随市场逐步消化冲击,大模型暂时的各种不尽人意也逐步显现,比如算力的消耗,比如能耗比,比如可重复性,比如最近的大模型“变懒”。

在 2023 年迄今上涨了 50%+后,大模型还能支撑纳斯达克走多远?

是的,作为一个胆小的低估值爱好者,我更建议在配置美股的前提下,不要死抱着纳斯达克不放,现在或许是考虑分散风险的时候了?

如何分散美股风险对于一个中国投资者,在资产配置中哪怕只是纳入 10%的美股,都会有非常可喜的效果,这一点我在之前的《双重收费不再烦恼:探寻养老基金的免费平替方案!》已经用中证指数公司发布的退休目标指数来展示过了。

当然,站在中国基民的立场,该如何配置美股基金,避免过于暴露在纳斯达克100指数的潜在风险上?

在 QDII 基金中,暂时没有跟踪罗素 2000 指数的基金,在此背景下,我想到的就两个思路。

在没有罗素 2000 类 QDII 可用的前提下,我想到的就两个思路。

第一个,投资 S&P 500等权重指数。目前 S&P 500指数中,前八大权重股都是科技股,可谓是近乎被科技股“绑架”了。而等权重指数,S&P 500的 500 个成分股权重一样,相对可以不那么受极大权重科技股的绑架。但我也明白,这种法子,只是避免过分被巨头科技股绑架,但 S&P 500指数总体就是大盘股指数,是没法实现对小盘股的暴露的。

其实,这一点 A股基民应该有切身感受。就像在 2021 年沪深300指数还是萎靡时,300 等权重也就是少跌点,不如中证500指数、中证1000指数走势那么耀眼。

数据来源:Wind金融终端 制表:EarlETF

另一个是纳指生物科技ETF(513290),联接基金(A:017894;C:017895),跟踪的是纳斯达克生物科技指数(NBI)。

虽然这个指数名字也带纳斯达克,但是眼下科网股主导的纳斯达克100指数却是两回事。

我觉得可以将其理解为聚焦生物科技这个赛道的小盘股指数。

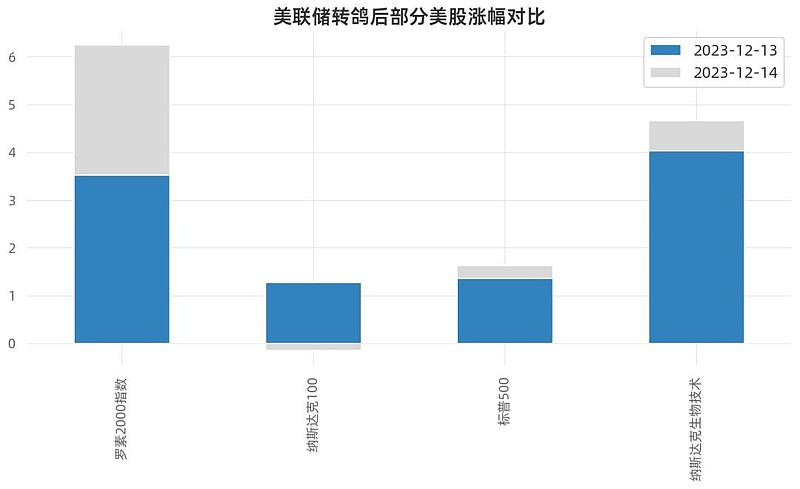

下图是美联储“转鸽”之后的两个交易日中,纳斯达克生物科技指数走势很出众,远好于纳斯达克100指数和 S&P 500指数,显然降息对于纳斯达克生物科技是利好。

数据来源:Wind金融终端 制表:EarlETF

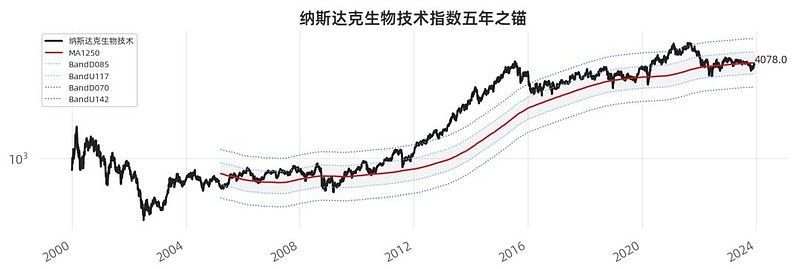

细看纳斯达克生物科技EarlETF 的老读者都知道,对于一个指数,我喜欢首先放在“五年之锚”的维度下去看走势。

纳斯达克生物科技指数目前的走势,与 A股的医药指数颇有共振之妙,也是处于五年均线下浮 15%的区域获得支撑。

数据来源:Wind金融终端 制表:EarlETF

其实美股还有一个标普生物科技指数,也有 QDII 跟踪。不过我看了下那个指数的五年之锚图,走势相对上蹿下跳不规整,所以个人还是更愿意关注纳指生物科技。并且,纳指生物科技指数的选股范围是全球优选生科龙头,而标普生科指数的成份股样本范围局限于美国公司。一些美国以外的创新药巨头,只在纳指生物科技指数中。

数据来源:Wind金融终端 制表:EarlETF

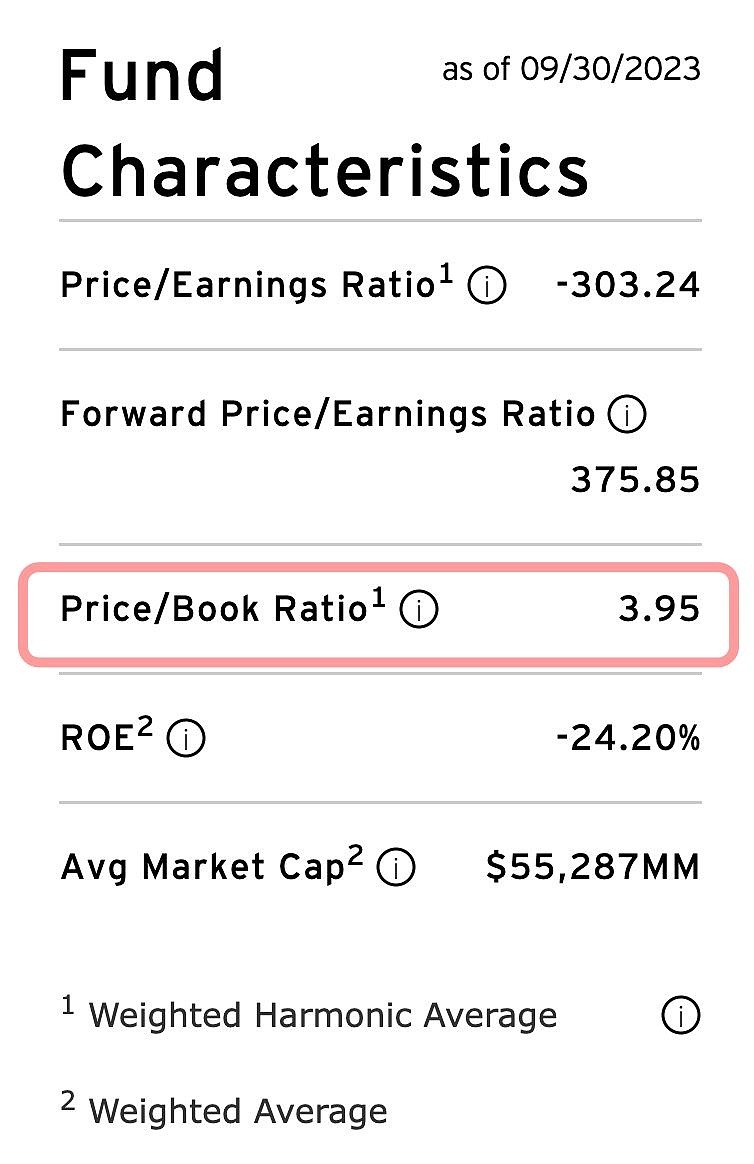

美股的指数,买不起Bloomberg,就很难获得系统的数据。我查了下,跟踪 NBI 的基金IBBQ 的最新估值数据,截至 9 月底,市净率为 3.95 倍。生物科技这东西一般研制各类创新药,属于一将功成万骨枯,所以市盈率大多数时候是负的,一般看市净率估值。

来源:网页链接

我刷了很多研报,找到一个截至 2022 年 7 月的市净率走势,可以看到那么多年为何纳斯达克生物科技相对纳斯达克100指数萎靡,估值从将近 7 倍一路回落至 4 倍之下,无疑是重要原因。相对较低的估值,让纳斯达克生物科技指数无疑有了从估值角度值得多关注的理由。

会关注到纳斯达克生物科技这个指数,关注到纳指生物科技ETF(513290),联接基金(A:017894;C:017895),更多是从分散纳指 100 单一风险的角度。

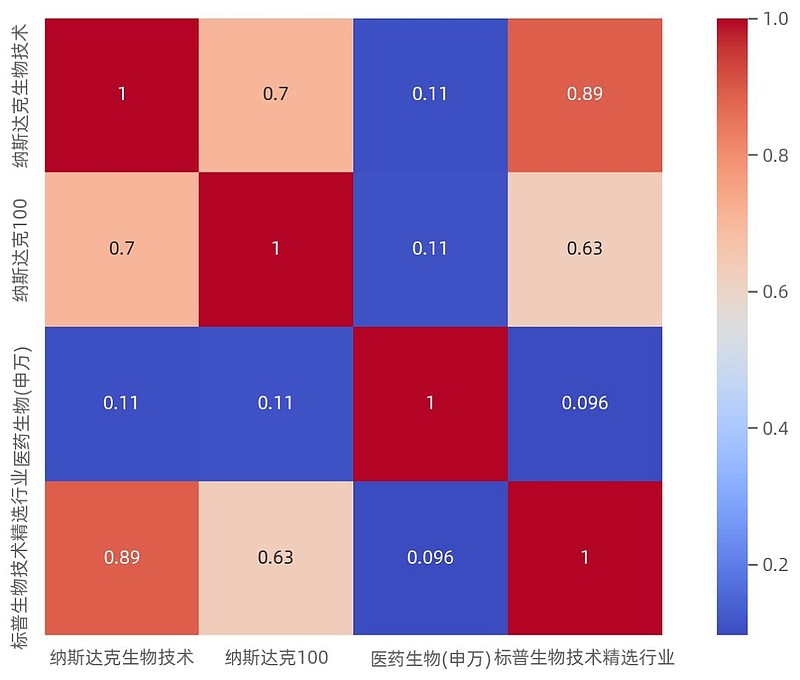

所以自然要更精确的关注下其配置角度的功用。我用 2012 年至 2023 年 11 月底纳斯达克生物科技、标普生物科技精选行业指数和体现 A股医药股的申万医药生物指数这三个指数计算了一些基础属性,可以看到纳斯达克生物科技是 2 位数的年化回报,而且波动率比 A股的医药生物都小,回撤也是小许多,从长期持有角度来看,夏普比率也是不错。

如果再细看四个指数同期的相关系数,美股的生物科技与 A股的医药生物的相关性极低,对 A股医药股投资者而言,都是一个不错的分散风险的标的;而与纳斯达克100 指数 0.7的相关系数,也是能起到一定的分散风险的左右。

数据来源:Wind金融终端 制表:EarlETF

作为一个担心美股“2021 时刻”的谨慎派投资者,我是愿意考虑纳指生物科技ETF(513290),联接基金(A:017894;C:017895),这类品种去分散传统纳指的单一暴露风险的。