在我看来,中行转债(113001)是目前投资上攻守两相宜的一个好选择。

考虑到不少朋友恐怕连可转债是什么都不清楚,这里就以中行转债(113001)为例,边介绍边解释下可转债。

可转债,是债券的一种。但与此同时,它还具有可以转化为股票的特权,属于股票和债券的混合体。

债性部分:年化收益5.12%

可转债,最简单的话可以当做一个普通债券来持有。

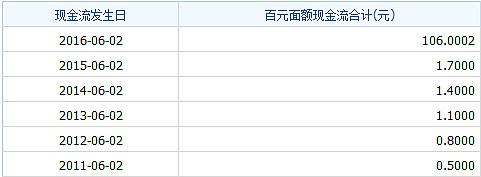

就以中行转债(113001)为例。1月10日,中行转债报收97.02元,作为一只存续6年的债券,它将于2016年6月2日到期——最简单你可以将其债券部分视为一个两年半的理财产品。当然,作为债券,它不像理财产品是一次性还本计息,而是每年派息。不过最初两次金额都微乎其微,主要还是依靠最后一次连本带息拿到106元。我计算了下,不考虑税收因素,以97.02元计算,以债券持有中行转债到期可获得的年化收益是5.12%。这个水平虽然不高,但至少还凑合——至少比银行存款高不少了。

股性部分:股票涨9.88%就有赚

可转债,毕竟不是简单的债券。能够按照特定价格转换为股票,这是其最神奇的地方。

根据最新规定,中行转债允许你随时以2.82元的价格按照面值把债券转换为中国银行(601988)的股票。

目前,中国银行(601988)的股票价格最新为2.49元,暂时来看以2.82元转股显然还不如市价直接买股来的划算。当然,如果未来中国银行的股票大幅上涨,那么我们把债券转换为股票,就有得赚了。

那么这个打和点是多少呢?由于转换是按照面值100元,而我们目前是折价97.02元买入的,所以需要上涨的幅度是2.82÷2.49×97.02÷100-1=9.88%。是的,当中国银行的股票价格上涨差不多10%,中行转债就开始赚钱了——如果中国银行的股价不是上涨10%而是上涨20%,那么后面上涨的10%就是我们的利润了。

且让我们再来做一次精算,如果中国银行股价上涨了20%到2.988元,那么按照100元转换得到的35.46股中国银行就价值105.96元,相比97.02元的买入价上涨了9.21%,这9.21%就是我们的利润了。

中国银行A股该值多少钱?我不知道,但我知道中国银行现在的净资产就是3.19元,即使只是回归到净资产,中国银行的股价就该上涨28.11%——只要在未来2年半之内,有一波像样点的蓝筹股行情,那么中国银行A股回归净资产是大概率事件。

可攻可守的中行转债

分析完中行转债的股性和债性之后,为何要选择它就显而易见了。在不考虑中国银行破产无法偿还债务(作为四大国有银行,这个可能性几乎不存在)的前提下,以97.02元买入中国银行的最坏打算就是2年半年化5.12%的收益——是的,不仅是保本而是保证收益。

在保证2年半年化5.12%的收益同时,你还获取了间接参与股市,参与银行股大反弹获得更高利润的机会,唯一的代价就是最初10%的涨幅与你无关——作为一个胆小的投资者,这样的代价并不算大——毕竟即时作为右侧交易的趋势投资者,恐怕也得错过最初的5%到10%的上涨。

这样可攻可守的对象,在近期权重股大跌的背景下,自然是值得考虑的。

原始链接:网页链接