作为互联网新型货币市场基金的忠实用户,我相信这样的冲击在未来的某一天必然会全面出现,但是就目前现有的数据来看,这种冲击更多还只是存在于臆想和猜测之中。

前三季度货基规模实为负增长余额宝2013年6月诞生,到9月规模就达到了556.53亿元,成为了中国市场最大的一只货币市场基金——而随后没多久,余额宝的规模突破1000亿元,开户数超过3000万户。这样炫目的成长速度,让人看到了互联网渠道的价值,也让人产生了很多的遐想。

我相信,余额宝的确吸引了很多新用户杀入货币市场基金领域,但是就现有数据总体来看,余额宝规模的放大,更多依赖于其他传统货币市场基金的缩水。

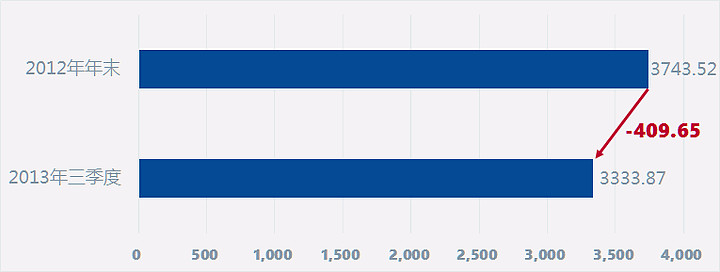

根据统计,在95家2012年年底就已经存在的货币市场基金(仅计算针对散户的A类份额)中,仅有24.21%的货币市场基金在2013年前三个季度获得了资产规模的正增长,更多的货币市场基金则是陷入规模的萎缩。即使算上余额宝三季度末的556.53亿元规模,所有A类份额的货币市场基金(包含短期理财基金)总规模也不过3333.868亿元,而在2012年末,这一数字是3743.52亿元。

显然,余额宝的大获成功,至少在前三季度并未改变货币市场基金整体缩水的局面——缩水之下,又何谈争夺存款。

当然,9月之后,货币市场基金的确迎来了一轮新高潮,比如余额宝的规模进一步突破1000亿元,比如百度百发的加盟。很可惜,货币市场基金4季度的总体规模数据还要一段时间才能知晓,所以我们无从得知余额宝的进一步做大,到底是从场外吸引到了增量资金,还是从其他货币市场基金那里挖蛋糕。

住户存款减少为季节性因素当然,已经有分析人士忙不迭引用央行发布的月度存款数据来佐证货币市场基金对存款的巨大冲击了。

“《2013年10月金融统计数据报告》中,今年10月中国住户存款减少了8967亿元。”,这是近期此类文章最广泛使用的数字。近万亿元的减少,咋看的确是一个可怕的数字。但是如果你调取住户存款的历史数据就会发现,这一减少是标准季节性的,过去数年几乎每年的4月、7月和10月,住户存款都是会减少的,区别只在于数量而已。

更何况,央行最新公布的11月数据显示,当月住户存款增加940亿元,显然住户存款的变动依然遵循季节性规律,并未因为货币市场基金出现未必历史规律的大幅变化。

是的,我们可以相信依托互联网的货币市场基金前程远大,但是要说其已经对银行存款构成巨大冲击,恐怕还是一厢情愿下的为时过早。

笔者期待,未来几个季度的统计数据,真正出现能够佐证这一趋势的巨大变化。

原文链接:网页链接