魔都初秋的一个早上,我约林英睿做了一次交流。

是的,就是那个在 2021 年因为深度价值风格而名声大噪的林英睿。

那天,和林英睿聊了他的投资方法论,聊了他对深度价值的理解。

访谈过许多的基金经理,毫不夸张的说这是 2021 年最惊喜的一次访谈。

这种 「惊喜」,不仅在于我早在 4 月就通过筛选将林英睿的基金加入我的「不抱团」 组合的那种 「同一战壕」 的感觉,更在于这次访谈中林英睿提到了我自己也大爱的 AQR 对冲基金的一篇经典论文,让我见识到了一个 「深度价值」 标签之下不太一样的林英睿。

也正是这种不一样带来的惊喜,让我对林英睿将要发行的新基金——广发鑫睿混合一年持有期,充满期待。

天生的深度价值投资者

「深度价值」,这是许多文章谈及林英睿投资风格时,会给的标签。

当然,当你和林英睿细聊时,你会发现他不仅真正实践了 「深度价值」,更是擅长 「困境反转」——相比深度价值这样宽泛的定义,困境反转包含的信息量显然更深:

从中观行业入手,寻找面临底部反转的行业。关注数据,跟踪过去 3-5 年持续下滑或者不景气的行业,寻找景气反转的拐点。再进一步深入研究细分行业数据和行业逻辑,锁定未来两、三年有持续性机会的行业。

从历史持仓分析,林英睿在困境反转上的案例很多,比较有代表性的就是在 2018 年初观察到鸡苗处于很高价格,进而追踪到这一行业供应持续下降,但需求平稳,结合供需格局分析,林英睿注意到养殖产业的基本面已经出现了反转,先于市场左侧配置这一板块,也因此享受到了丰厚的超额收益。

困境反转,本质上是一个填平认知差的过程。在林英睿看来:

我不在乎它是不是行业中最优秀的公司,只要未来两三年大家对它的认知跟现在相比有非常大的差异,对我来说就是机会。

我的策略不是一定要买行业内当前最龙头的公司,而是要买能享受到行业景气的、跟行业一起成长、未来两三年能带来超额收益的一篮子标的。因为我看不清楚当前的龙头公司在五年后、十年后会变成什么样,有太多不确定的因素。但是,一个行业的景气度,相对来说是更清晰的。

不跟风去买众人偏爱的 「伟大公司」,专心做一个困境反转策略的基金经理,注定是孤独的——能被称为「困境」 的行业和企业,必然是在某些阶段不被市场看好、少人问津的。

不过,这种孤独,于林英睿的性格而言,倒是相得益彰。

在聊天时,林英睿提到自己不是一个喜欢跟随的人,能够承受并 「享受」 孤独。

我在北大时是山鹰社社员,登山就是一小群人的孤独。在山上,只有一个帐篷,方圆几里没有任何人,那样的状态也很享受。大家觉得我们很有压力,其实跟市场不太一样的孤独感,也是一种别样的风景。

用平静的策略追求平滑的曲线

我不想花太多的篇幅,去介绍那个 「深度价值」 风格的林英睿,不仅在于类似的分析和介绍比较多,更在于和林英睿的交流中,我始终觉得,单单用 「价值投资」 去描述林英睿,可能反而会错过一些更内核的东西。

林英睿在谈及自己的性格时,是这么概括的:

我对风险和波动比较厌恶,性格比较谨慎,所以我希望选择的标的逻辑上或者经济学意义上是属于低波动、低回撤的。

谈及投资目标,林英睿并不追求收益的最大化,而是追求风险调整后的收益最大化。

用基金评价机构的专业术语来说,是夏普比率最大化,即组合每承担一个单位的风险,所获得的超额回报最高。

上图是林英睿管理时间较长的广发睿毅领先的业绩表现。

这只基金成立于 2017 年 12 月 14 日,扣除 3 个月建仓期(2018.3.14-2021.10.22)的收益率排在同类前 12%;年化波动率和最大回撤,分别排在前 7% 和前 8%;年化夏普比率排在前 2%,收益回撤比排在前 3%。

这组专业的数据翻译过来的意思是,林英睿管理的基金,长期收益还不错,排在同类前 12%;而且,夏普比率、收益回撤比表现出色,均在同类前 3%。也就是说,当市场下跌时,他的净值往往会跌得少一点,防御性优于同类基金。

林英睿对比过 A 股沪深 300 指数和美股 S&P 500 指数过去十多年的回报,其实两者收益相当,都是在年化 7-8% 之间。

但是从年化滚动波动率来看,美股 15-17 个点,A 股 27-28 个点。

在 A 股相对波动较大的情况下,权益基金净值的回撤频率和回撤幅度也不会小,许多基民就在股市 「过山车」 的过程中,被震下去了。

作为基金经理,林英睿很难预测基民的申赎行为,但是希望能通过一条平滑的曲线去应对:

我能做的事情就是从组合的角度构造一条波动较低、回撤比较小、长期来看收益率不错的净值曲线,基民买入持有一定时间之后,都能获得不错的回报,这是我整体思路的出发点,就是希望我的净值曲线能让基民真正赚钱。

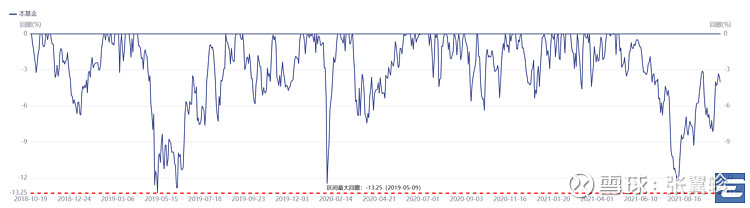

下图是林英睿执掌的广发睿毅领先 A(005233) 过去 3 年的最大回撤曲线,可以看到区间最大回撤是 13.25%,对于一只偏股型基金而言,可算是相当温和的回撤。

如何在波动较大的市场中构建相对平滑的曲线?

一方面,林英睿在困境反转上进行了足够的分散化,主动买入时单一行业不超过 20%,单一个股不超过 5%,通过将投资组合分散在 5-7 个方向来分散风险。

另一方面,也是林英睿不同于许多基金经理的地方,他会积极地进行低频择时。

林英睿强调:

Alpha 的累积都是比较渐进的,但大的 Beta 下行会对累积 Alpha 带来较大的冲击。从资本市场的历史表现看,跌得越多,需要花费更多的时间才能 「收复失地」。比如,看沪深 300 指数的历史走势,每次出现比较大的跌幅时,都需要长久的消化、震荡、磨底,才能创新高。

我希望追求高夏普、低波动、低回撤,就得想方法控制回撤。大的 Beta 下行,光靠选股选行业是没有办法完全规避的,所以我会用仓位管理这个工具,通过择时来降低 Beta 下行对组合带来的冲击。

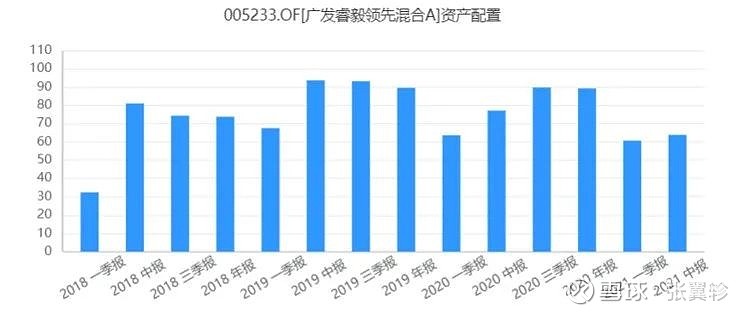

依然以广发睿毅领先 A 的权益仓位占净值比率为例,可以显著地看到这种择时的操作。

在 2020 年一季度和 2021 年,广发睿毅领先的仓位都只有 60% 出头,与此前 90% 左右的仓位相比,有明显差异。

在谈及 2021 年上半年引人注目的低仓位时,林英睿回顾到:

我们从年初时就提到要降低预期收益率,上半年组合的股票仓位较低,是我们基于市场环境、资产性价比、波动情况等作出的选择。因为 A 股具有高波动性、大回撤和回撤的高频率性,如果追求比较好的夏普,一定要控制在 Beta 上的暴露,特别是高风险时的 Beta 暴露。

越来越多的基金经理对择时的关注度很低,选择与高估值的龙头企业共同成长,希望用未来的增长和时间去消化高估值。

在这样的环境下,一个价值风格的基金经理却积极地进行择时,无疑有一些另类,但对此林英睿是这么看的:

最近几年,很多投资者都提倡不要择时,认为择时从长期看对基金净值没有增益。但在我看来,择时就是一个中性的工具,运用得当,有利于降低组合的波动率,给持有人更好的盈利体验。

站在 AQR 的肩膀上

林英睿,一个被外界贴上 「深度价值标签」 的基金经理,在笔者看来,并不只是一个 「单纯」 的价值投资者。

当然,这是一种赞美,绝非质疑——事实上,这也是我与林英睿一席交流的最大惊喜所在。

你或许很难想象,当我从林英睿的交谈中听到 AQR 对冲基金以及那篇脍炙人口的论文 "Value and Momentum Everywhere" 时有多惊喜。

这里,需要扯开几句话说说 AQR 和这篇论文作者之一的克里夫 · 阿斯内斯 (Clifford Asness)。

2013 年经济学家尤金 · 法玛 (Eugene Fama) 荣获诺贝尔经济学奖,他对金融学最大的贡献之一就是玛法三因子模型,奠定了量化投资因子派的前景。

克里夫 · 阿斯内斯是玛法的学生,不过他毕业后没有继续从事学术研究,而是去华尔街闯荡创立了 AQR 对冲基金,当下 AQR 的管理规模在 1430 亿美元左右。

AQR 基金在华尔街极有特色,一方面在于其高举尤金 · 法玛的多因子大旗,是学术研究指导赚钱的典范;另一方面则是 AQR 有着浓郁的学术氛围,从创始人克里夫 · 阿斯内斯到下面的基金经理,都有撰写论文在学术期刊发表的爱好。

"Value and Momentum Everywhere" 就是克里夫 · 阿斯内斯在 2012 年发表的一篇论文,里面使用了大量的详实数据揭示了一个结论:无论是价值投资还是动量效应,都有不俗的超额收益。

阿斯内斯随后在 2013 年发表的 "A New Core Equity Paradigm",则是进一步揭示了如果以40% 价值因子 + 40% 动量因子 + 20% 盈利质量因子混合实现的组合,无论是年化收益率、波动率还是夏普指标,都好于单纯的价值因子投资。

在广发睿毅领先的 2021 年中期报告中,林英睿以 「投资策略的进化方向 --- 优化与迭代」 为题谈了其对投资模型的思考,提及:

我们也尝试从各个角度优化策略。从逻辑角度来看,要优化一个策略主要有两种途径,一种是类似工程师的动态调参,根据不同的市场状态去调整策略的主要参数;另一种是加入辅助策略,帮助主策略度过不适期。

在新基金遇见新的林英睿

虽然看到上述文字时,也曾猜测过林英睿要加入什么新的辅助策略。

但直到我听到 AQR 三个字母时,才意识到林英睿要进行的是一次多么令人兴奋的尝试。

林英睿告诉笔者,今次将要发行的广发鑫睿一年持有期混合基金将尝试引入新策略:

未来的策略可能是加上一些成长的东西、动量的东西,因为这是经过验证的,非常符合逻辑,动量和价值因子在美股长期都是有 Alpha 的。

动量,一个看着很学术的名词。

其内核其实是许多人非常熟悉的四个字:追涨杀跌。

这种投资思路,本质上与价值投资是背道而驰的,对于一个价值基金经理,引入成长、动量策略,如果在一个 「价值投资原教旨主义者」 看来,恐怕是 「离经叛道」 的。

但是当笔者感受到了林英睿对于用平静的策略追求平滑的曲线,也很理解林英睿的这种选择——在驾轻就熟的价值投资主策略基础上,加入被海外投资巨头验证过,成熟有效的策略来实现策略的分散投资,为投资者提供更好的净值曲线,何乐而不为呢?

当然,今次的广发鑫睿混合,「新」 不仅仅在于引入新的策略,也在于林英睿对于净值曲线的新规划:

广发睿鑫混合基金是一年持有期,在一定程度上解决了我不知道持有人申赎情况和持有期限的问题,如果我现在有了一个比较可靠的认知,资金在任何时候进来,都要有一年持有期,这样我就可以在策略上做很多工作。

从历史数据回溯来看,一年期持有的产品收益率会高一些,夏普值差不多,因为我们在中间可以稍微放松一点波动,从而努力获得更多 Alpha 。

作为深度价值投资者的林英睿,我本就很喜欢。

而当林英睿站在 AQR 的肩膀上,引入更多的成长、动量因子以追求更平滑的收益曲线之时,对于我这个 AQR 的拥趸,我这个动量 + 价值混合组合的拥趸,无疑是更美妙的事情。

根据发售公告,广发鑫睿一年持有期混合(A 类:012528, C 类:012529) 将于 11 月 1 日至 11 月 5 日在兴业银行等渠道发行。

于我是一定会认购的,不仅因为林英睿,更因为对价值 + 动量混合策略的认同。