过去一周,依然是周期三傻的天下。

很可惜,动量模型中周期三傻只有钢铁,所以组合整体仅上涨 1.3%,虽然算是跑赢沪港深 500 指数同期 0.78% 的涨幅,但是相较监控的这批 ETF 平均 3.32% 的涨幅,又要差太多了。

根据模型,下周将关注本周涨幅前六的 ETF:煤炭 ETF、有色金属 ETF、光伏 ETF、钢铁 ETF、恒生互联网 ETF、新能源车 ETF。

之所以上周模型还能跑赢沪港深 500 指数,其实还是银行股拖累了整个沪港深 500 指数——1.74% 的跌幅,真是让人胸闷。

在我的组合中,银行股为主的金融板块 (也包含地产股) 差不多有 15% 的权重,应该算是我最大的一个对单一板块的押注。

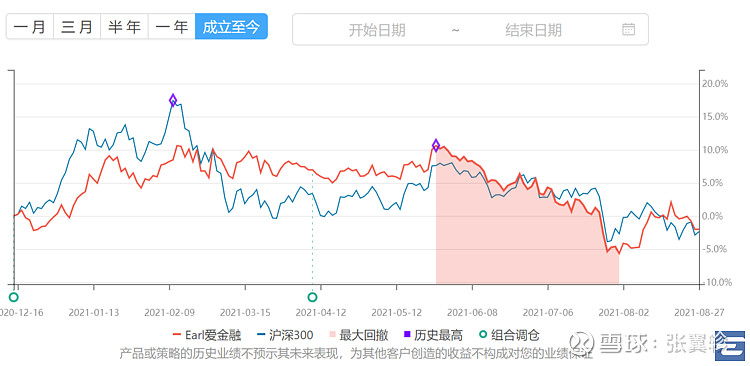

算然通过 Earl 爱金融组合押注金融股也有大半年了,但是总体来看除了降低组合波动之外,相对沪深 300 指数并无什么超额收益。

不过,对于银行股为主的金融股,我依然会长期坚定的持有。

银行股,是一种容易践行古典价值投资的品类——所谓古典价值投资,就是基于派息的价值投资。

举一个夸张但更显著的例子。

假设某银行股价 10 元,经营稳健,每年能派息 1 元,即 10% 的股息。

第一年派息 1 元后,市场悲观,没填权,股价从 10 元变成了 9 元,这是你用派息的 1 元继续买入股价 9 元的银行,这时候由于预期明年继续派息 1 元,所以预期股息率变成了 11%。

第二年银行继续派息 1 元,市场继续悲观没填权,股价从 9 元变成了 8 元,如果继续用派息的 1 元以 8 元买入,此时预期股息率就是 12.50%。

是的,不用太好的数学,你就知道,如果银行股股价老是不涨,那么很快就会伴随除权变成 5 元,而那时继续派息 1 元的话,股息率就高达 20% 了。

所以,只要银行经营预期不变,派息稳定,如果不涨,就是极好的收息工具,反之就不得不股价稳健上升。

目前,截至 7 月底中证银行指数的股息率是 4.41%。不算太高,但也颇为可观了。

更何况,香港上市的 H 股银行股们,有更大的折价和更客观的股息率,好多都是 6% 上下的股息率。

所以,买银行股,只要整体经营趋势向好,耐性是一定要有的。上涨固然好,不涨收息也不错,就当是另类 REITS。

平安健康为何平台化转型?看懂三明医改,答案呼之欲出

你赚的是赛道的钱?还是动量的钱?