关于固收 + 基金,上周写过一篇,强调我不喜欢现在发行得如火如荼,甚至可以用火爆形容的 「定期持有」 类固收 + 基金。

也有读者问我,不喜欢定期持有类的,那么我偏好哪类固收 + 基金呢?

其实,我的答案很传统,我喜欢 「双债基金」,也就是信用债 + 可转债配置的固收 + 基金。

正好,近期富国基金在发行一只名为富国双债增强基金(基金代码:A类010435,C类010436)的新品,我这里就与诸位详细说说“双债基金”的好。

固收 + 的两条道路

固收 + 基金,这个词可谓是近年的大热。

虽然没有一个权威的定义,但总体可以认为是在低息时代下,伴随基民对于传统固定收益基金的收益率不再满足的前提下,基金公司通过在传统固定收益投资之外,添加各类资产 / 策略来提高收益,使基民在风险有限提高的前提下,实现收益的小幅提升。

从玩法来看,固收 + 不外乎两条道路。

第一条道路,增加投资玩法。比如最出名的打新增厚策略,比如利率债波段策略,比如逆回购加杠杆。

这类玩法,各有利弊。

比如打新策略算是相对旱涝保收的一个玩法,但是总量有限,会伴随基金的规模攀升而将收益快速摊薄,对于规模超过 10 亿元的基金而言,就会越发不显著。

利率债波段,其实就和股市择时一样,也是高难度动作。

至于逆回购加杠杆,几乎成为债券基金的常规操作,不过考虑到整个金融史上,「加杠杆」 有太多的惨痛教训,所以对于固收基金加杠杆的幅度,都是有限制,所以其能够起到的加成作用也是有上限的。

第二条道路,就是增加风险资产,比如可转债,比如股票。

曾经,固收类基金,很多名字里面带个 「纯债」,这是强调自家除了国债类就是信用债,与高风险资产划清界限。

但是,到了固收 + 时代,增加风险资产成了没有办法的办法,最常见的是加入与债券相对的股票类资产,当然今日要提及的双债基金则是加入可转债资产。

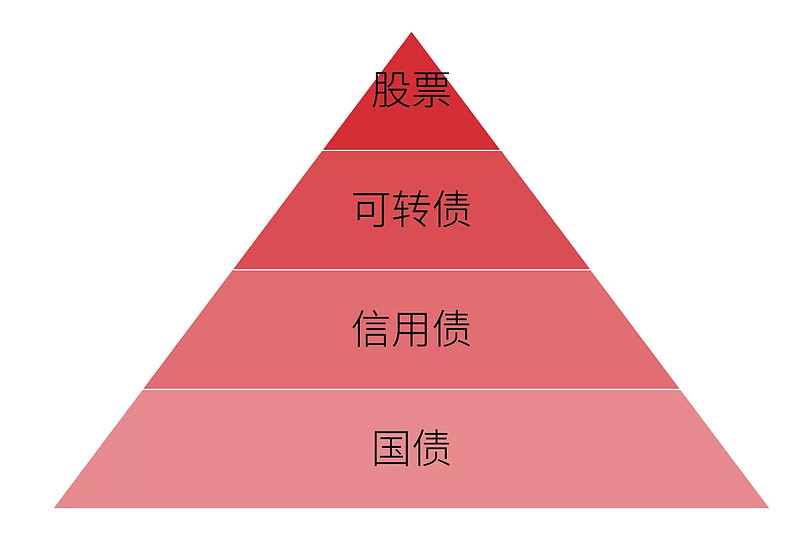

固收 + 金字塔中的可转债

固收 +,在资产选择上,则是不断加入资产金字塔顶层的风险资产。

传统上,固收 + 产品,会首选添加股票类资产。

这不仅仅是因为基金公司本身都有着庞大的权益类资产的投研团队,加入股票对投研难度不大。

同时也在于股票是什么,对于绝大多数基民而言耳熟能详,宣传上不用费口舌。

与之相比,强调加入可转债并且将其作为卖点来宣传的基金,却实在为数不多——究其原因,或许与可转债本身就是一个小众品种,要解释清楚其优缺点并不容易。

但是!

如果你希望提高你投资的风险报酬比,可转债却是一个绕不过去的优质资产。

由于可转债本体以一个债券形式存在,所以在 A 股熊市中,可以以债券的形态提供极好的防守性;又因为可转债可以转换为股票,所以在 A 股大牛市中,又可以提供不过是略逊色于 A 股的爆发力,所以 A 股成为了稳健投资者的最爱。

如果你时常留意一些老资格的稳健投资玩家,就会对可转债的好,不太陌生了。

当然,即使你对可转债此前没有太多的了解,看看下图也能初步看懂可转债的好。

是的,下图三次大牛市中,可转债虽然表现不如上证指数,但是也有着极强的进攻性。

而在两次大熊市中,2007 年那次转债也算是少跌了不少,唯独 2015 年股灾那次跌幅略大。

此外,2012 年和 2019 年开始的两波震荡市场中,上证指数是微跌,可转债却是逆势上涨,提供了很好的独立行情。

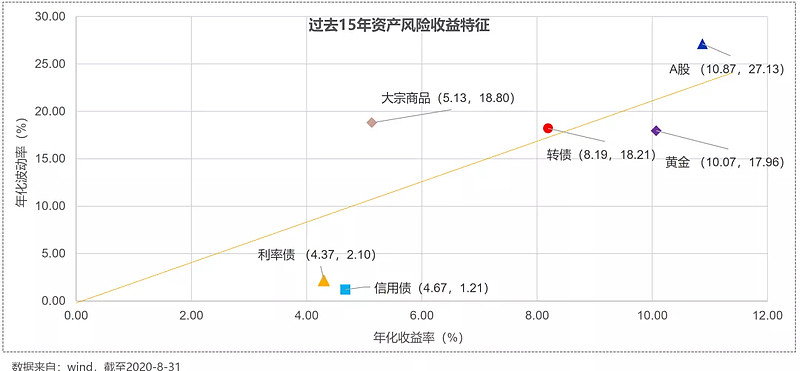

如果我们从风险收益曲线角度来看,可转债的好,就更具全局性了。

下图是过去 15 年主要资产的风险收益特征。

这张图上,越是在横线右下方的资产,风险报酬比越好。

显然,在中国利率债不错,信用债更好。

不过,低息时代,利率债和信用债哪怕风险报酬比再好,能够提供的收益能力也不足以吸引基民了。

这时候,我们就必须加入更具风险的资产。

而从上图可以看到,可转债的风险报酬比明显优于 A 股——是的,从固收 + 增加风险资产角度,可转债或者是比 A 股更好的资产。

以富国今次发行的这款富国双债增强基金为例,就规定了债券总投资比率不低于 80%,其中可转债不低于 20%,股票不超过 20%——理想状态下,就是 20% 可转债 + 60% 信用债 + 20% 股票的组合,这是个不错的配置比率。

双债基金攻防兼备

固收 +,说到底还是要靠收益率和回撤表现说话。

虽然中国基金市场中,双债基金数量并不多,但总体来看还是表现不错。

下表是双债基金的逐年中位数表现,并与股票和债券指数做了横向对比。

光光是中位数年年正回报,这一点就相当难得了。更何况借助股票的加成,也算是大大规避了中债综合财富指数在多个年份收益 2% 都不到的惨淡。

注:双债基金的分类标准为:投资于转债和信用债的合计仓位不低于80%,截至2020年6月30日,统计数量共计19只。

富国推双债基金,值得赞许

前面说过,双债基金在固收 + 中,始终是个小众品类。

笔者统计了下,迄今为止不过 22 只,其中 5 只还是今年刚刚发行的。

没有足够多的产品可以选择,自然就难以精挑细选了。

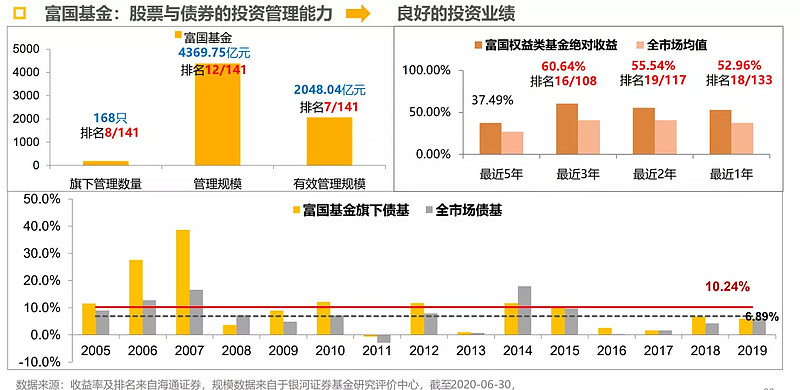

这时候,老十家的富国基金愿意发行双债基金,显然对于丰富这个品类大有好处。

毕竟,从历史表现来看,富国基金无论是在股权还是债券投资上,都是 「好学生」,这对于支持双债基金中信用债和股票投资的收益,可是大有好处的。

注:历史业绩不代表未来,基金投资需谨慎。

至于可转债部分,富国基金本身就有专门的转债研究小组。

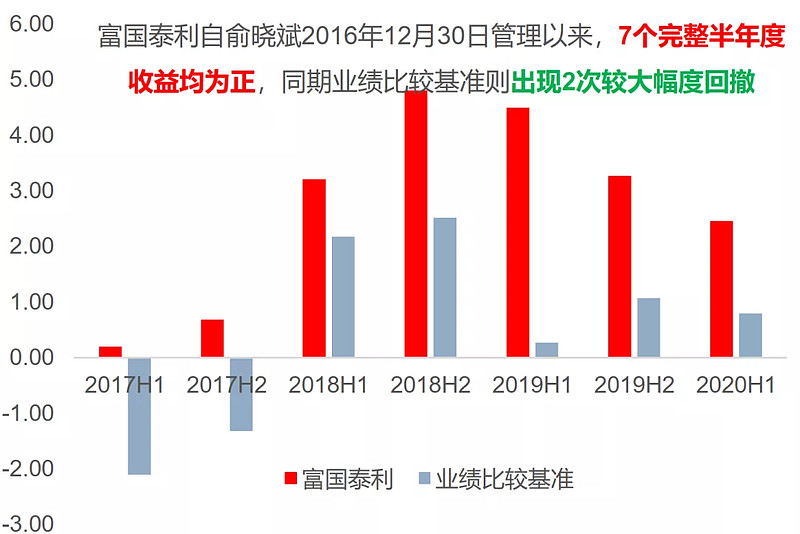

至于此次拟任的基金经理俞晓斌,从 2016 年末就开始在富国管理债券类公募基金。

其掌舵时间最久的富国泰利基金,保持了极好的正回报历史和超额收益历史,即使是在 2017 年这样比较艰难的年份。

数据来源:基金半年度业绩及业绩比较基准收益均来自公开定期报告,截至 2020-06-30

注 1:富国泰利(2016 年 5 月 11 日成立)2016-2019 年度基金份额净值增长率与其同期业绩比较基准收益率(中债综合全价指数收益率)分别为 2.00%(-1.18%)、0.88%(-3.38%)、8.16%(4.79%)、7.91%(1.31%),2020 年半年度基金份额净值增长率与其同期业绩比较基准收益率为 2.46%(0.79%),数据来源:基金定期报告,截至 2020-06-30;

注 2:富国泰利自成立以来,历经以下基金经理管理:2016/5-2018/12,王颀亮;2016/5-2017/11,陈连权;2017/11-2019/3,钟智伦;2016/12 开始,俞晓斌开始管理

好基金公司 + 好基金经理,这次的富国双债增强基金,能不能让为数不多的双债基金家族又添一员虎将?对此,笔者很是期待。