在上帖再聊互联网股权激励(二)中,大家对腾讯8月17日根据股份奖励计划授出奖励公告中的新增4438万股授出讨论很激烈,故借着此事,老东再开一帖进行讨论。

授出与发行的区别

接上帖,腾讯股份奖励计划有两个重要概念:授出、发行

授出:有点像记账,即公司授出了一张未来分若干年后(以817公告为例,21至69个月)可以拿到股票的承诺给员工;

发行:站在股东角度,是实打实的增发,即为了实现授出承诺,公司需要发行新股,发行通常会滞后于授出1年不等;

由于两个口径的存在,部分投资者未解其意,容易产生误读,简单地将二者相加而得出腾讯当年增发股数多少。准确地理解是:

前者是后者的因,后者是前者的果。

前者可理解为名义发生的成本,后者是实际发生的成本。

因此,在某个财报期内,评估股份奖励计划带来的股东价值稀释效应时,我们可以选择以授出为口径,也可选择以发行为口径,但只可二者选一,切不可囫囵吞枣似地相加。

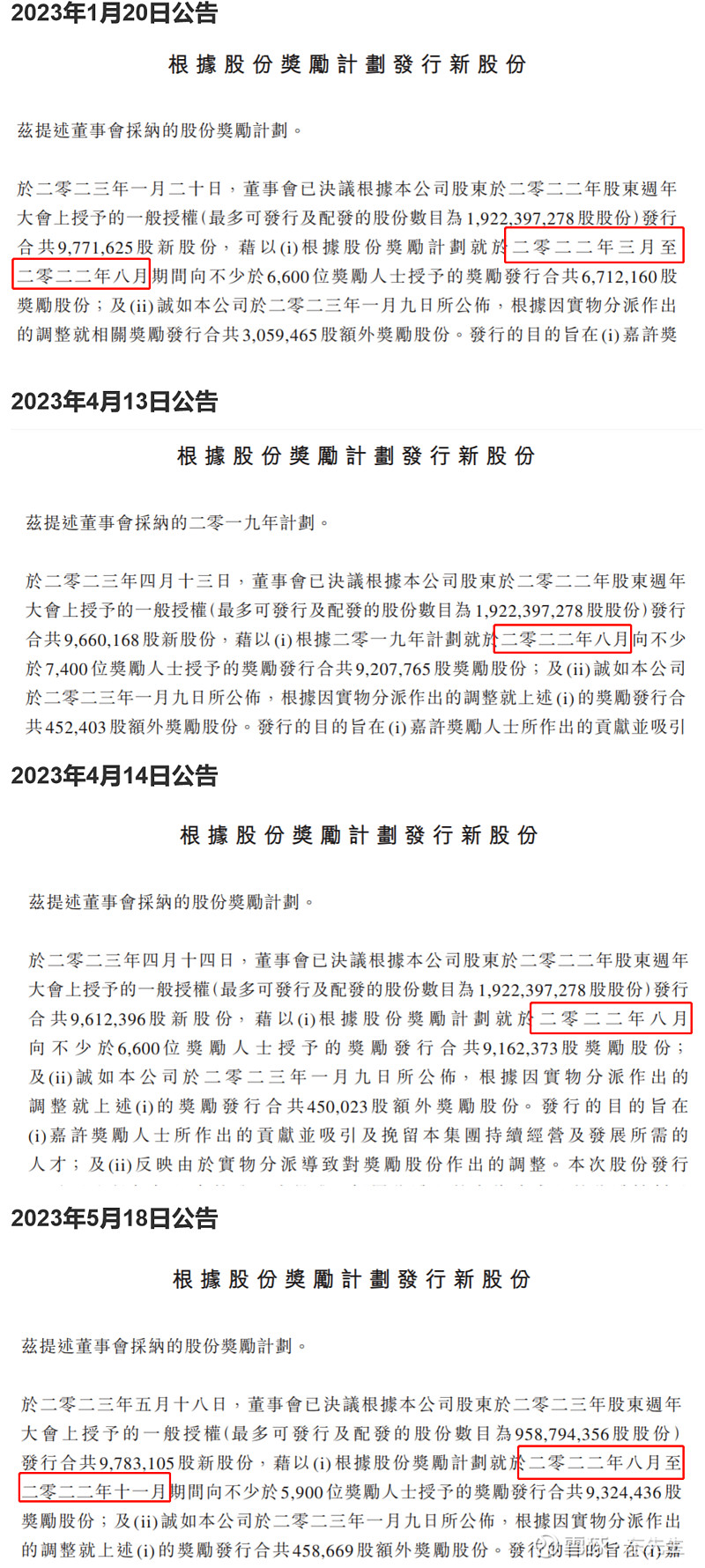

以2023H1业绩报告为例:在附注的“股份獎勵計劃”中可以找到,公司累计授出了1627万股。而在2023年1月20日开始的4次发行公告,公司累计发行了3882万股,公告里明确提及这些股票是用于2022年股份奖励计划的授出:

若以名义发生确认成本,那么授出的1627万股就是成本,而新发行的3882万股,则是此前财报期的成本。若以实际发生确认成本,则没有授出的1627万股什么事情,纯看3882万股即可。

从第一性原理出发,授出是因果链的起点。

以授出进行分析,更有价值。

分歧的来源

8月17日根据股份奖励计划授出奖励公告之所以讨论激烈,一方面是授出股数较多,一方面是容易混淆授出公告和发行公告。但这都与港交所规则变化有关联。

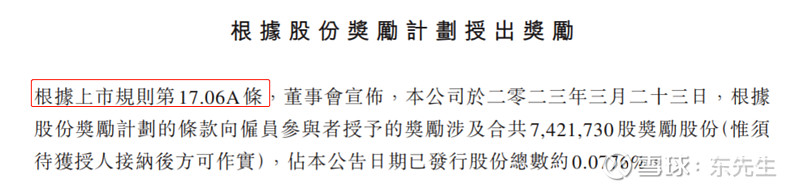

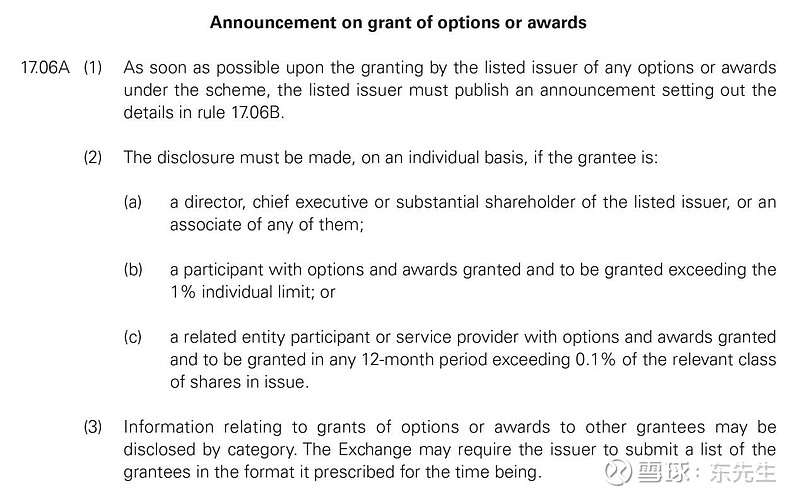

在公司3月20日的根据股份奖励计划授出奖励公告中(这也是腾讯首次发授出公告),提到了源于上市规则第17.06A条的要求:

根据该条要求,上市发行人根据该计划授出任何购股权或奖励后,必须尽快刊登公告。在港交所官网可找到对应说明:

要知道,在此前,授出行为是不需要公告的。因此,我们在过去只能看到新发行股份的公告,而“授出公告”则在23年后才见到:

按照过往披露规则,企鹅在一次性大笔授出股份后,一般会根据实际情况进行分多笔增发来满足实际归属。但是由于过往授出无需直接公告,因此本期忽然发布“授出公告”,导致大家容易混淆授出和发行,一股脑加总而得出23年至今近9000多万股的增发股数的错误结论,进而深感诧异。实际的情况是,23年累计授出6000多万股,新发行4600多万股,而并非新发行9000多万股。

成本是否增加

理清了授出和发行的区别,再来看23年为了留住员工而股东所承担的成本是否增加,股份数是否合理。为方便讨论,我们采用名义发生,即“授出”的口径。

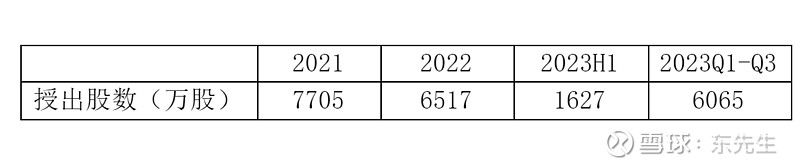

在21年报、22年年报、23H1报告中的“股份獎勵計劃”中,我们能找到期内已授出的股份。若再考虑8月17日新授出的4438万股,情况如下:

从股数来看,股份奖励计划通常在半年/全年绩效回顾完毕后进行大批实施,全年绩效需要在2024年才披露,对应的激励也会在2024年才体现。因此,虽然今年还剩下4个月,但授出股份激励数量继续大幅上升的可能性极低,预计2023年全年授出股数维持在6000万级别是大概率事情。所以,从过去3年的授出股数来看,暂时得不出“超额授出”的结论。

从成本来看,公司21年平均股价为541HKD、22年为343、23年截止目前为351。可见,股份激励计划带来的成本巅峰在21年,伴随着股价和授出额度降低,总成本逐年降低。足见,授出股份奖励计划的成本是随着业绩而调整的,得不出23年“超额费用”的结论。

从导向来看,公司21年营收同比+16%,对应授出股数也更多(7705万股);在业绩回落的22年,股价回落的同时,授出股数也有较大回落(6517万股);来到23H1,公司营收同比+11%、净利润同比+33%,业绩回升,但激励却依然保持相对克制(6065万股)。

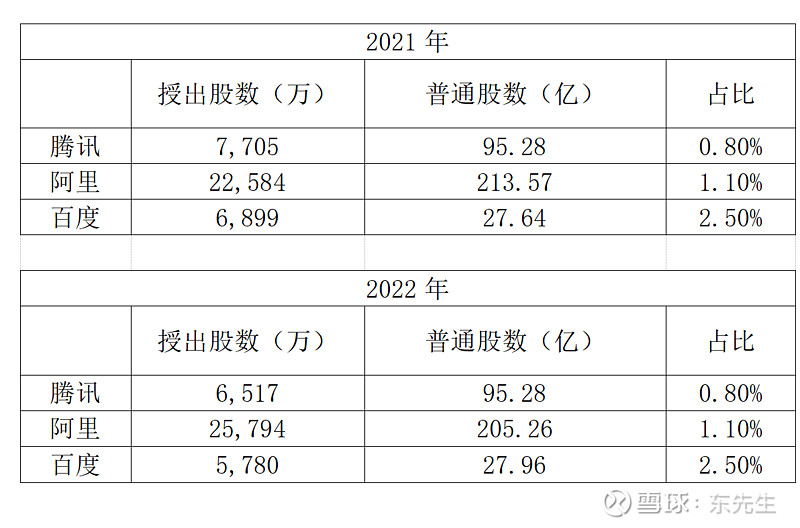

从同业来看,在21和22年两个完整会计年度,BAT三家公司授出的股数/加权平均的普通股数来看,腾讯低于另外2家。

回购与发行

带着上述认识再看企鹅的发行与回购,便会清晰了:

发行:以员工看,股票是是薪酬包中不可或缺的部分,发行是公司为了完成授与的承诺。以公司来看,则是花钱留住骨干,留住能创造超额价值的资源。以股东角度,发行既可以理解为费用,也可以理解为资本再投入,运用之妙,存乎一心。

回购:企鹅的回购按港交所要求都是回购注销。因此,回购是在公司的市场价值低于或显著低于公司内在价值时,回馈股东的一种行为。而按历史经验,企鹅持续回购的区域,往往都是公司阶段性股价的底部。所谓“公司永远最后有一个买家,那是便自己”。

让发行的归发行,让回购的归回购。

这样就不会混淆啦。