平安集团公布了22Q1的业绩,营运利润同比增长10%,超出本人预期。

人身险营运利润:增长超预期或源于继续率触底及数字化见顶

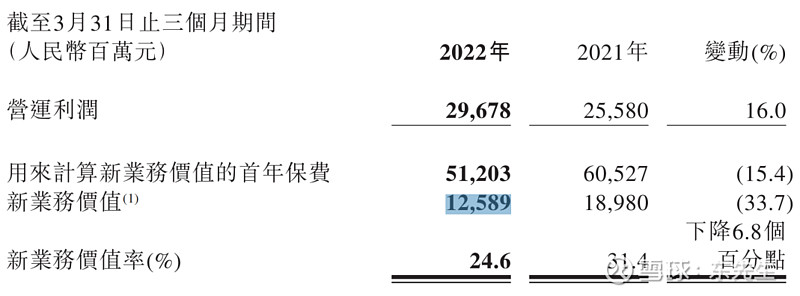

平安集团的营运利润中,约65%~70%是人身险贡献。本期内,人身险一改过去两年增长个位数的阴霾,营运利润实现了15%的增长,着实让人惊喜。遗憾的是,由于一季报内容一如既往的简单,并未披露惊喜增长的背后的核心原因。

在这儿,老东尝试剖析其中原因。

我们知道,人身险营运利润的增长主要构成包括:

①剩余边际摊销:保单中已赚未确认的钱,类似存钱罐,占比70~80%不等

②净投资收益:简单理解股东权益投资所赚的钱,占比10~15%不等

③息差收入:公司投资胜于负债成本的部分,占比3~5%不等

④营运偏差:简单理解为管理优于假设所产生的钱,占比5~15%不等

图:《读懂保险股》P261插图 农夫种树第三回中所描述的营运利润构成

四者中,剩余边际摊销依赖于存量保单,虽然和新单有所错配,但经分析,仍是以新单为驱动的。换言之,在新单保费不好的年份,尽管剩余边际摊销可能由于存量保单以及精算平滑所致,呈现出缓慢减少的过程,但几乎不可能产生爆发式的增长。

净资产投资收益,是公司基于股东权益(经营运利润体系调整后)的投资。由于这部分投资没有成本,因此与人身险部分净资产乘以5%(营运利润投资假设)相差无几,波动极小。

息差收入,是公司基于5%的投资收益率优于负债成本部分的收益。优于平安的负债成本一般为1.5%~2%(李源祥在位时股东大会所述),因此这部分的收益率通常为3~4%,波动也极少

在过去两年新单不佳的背景下,营运偏差极可能是Q1驱动营运利润增长15%的原因。

投资是认知的变现,而认知是不断问自己为什么的过程。

那么作为表达营运实际情况优于(或劣于)假设的营运偏差,大幅增长的原因是什么呢?

其一可能的是保单继续率的企稳。

17/18/19三年,公司持续保持了100亿以上的营运偏差,当时保险行业处于顺风,公司营运情况持续优于假设。2020年,人身险营运偏差为46亿,同比19年减少56%。2021年,人身险营运偏差继续保持低位,为74亿,对比17至19年仍然减少了30-50%。

20和21年期间,25个月保单继续率从87%一路下滑至78%,掉了接近10个百分点。过程中,管理层也解释道,保单继续率不断下降,使得保单继续的假设(营运假设之一)面临巨大压力,是营运偏差减少的主要原因。

在老东此前帖子中提到,保险公司约20-50%的保单来自于代理人的自保件。从草根调研反馈,随着代理人脱落见底,自保件退保大概率在今年H1之前见底,这拉抬了保单继续率,从而贡献了正的营运偏差。

其二可能是数字化进程的见顶。

公司的研发人员自2020H1以来,连着6个季度一改17至19年的高增速,保持在11万(含外包)科技从业人员没再增加。此外,科学家人数,也自2021H1的4500以后,2021年终披露时也未再增加。在面临外部挑战加剧时,适当调整科技投入,这与现下互联网行业毕业潮的逻辑类似。科技投入增速的降低,当然能使得营运的费用能优于假设,故而带来正的营运偏差。

在两种贡献中,老东倾向于认为保单继续率的贡献要大出数字化进程贡献许多。

人身险拐点:底部基本就在眼前

剖析完营运利润后,我们还得回归到人身险改革拐点的分析上。

在老东此前的文章中,表示了+医疗+养老的方向正确,有利于平安从纯粹的经济补偿型保险的同质化竞争中跳出,利用资本优势和战略执行定力优势,打造服务型差异化产品,能很好的回答“客户为什么非得选择它”的问题。

但老东也同样认为,+医疗+养老是任重道远事情。比如二者中最早被提出的+医疗,其代表作是“平安臻享RUN”,目前已覆盖0.22亿人,而平安的个人客户数则有2亿多。因此,+医疗+养老是长期(5年+)看点。

落到短期拐点上,仍是要看代理人队伍质量的进展。

一是从数值来看。随着代理人流失/清虚,严进宽出要求的落地,代理人数量从最巅峰的113万跌至当前的50万(估摸年底40甚至30万+)。在此过程中,产能最优质的一批核心代理人流失有限。因此,我们可以看到,在今年没有去年炒新旧重疾险的加持下(当然,今年Q1的增额终身寿品「盛世金越」完爆银行系理财),Q1人均NBV仍然提升了16%,已算得上是代理人质量(从人均角度)的企稳的标识

*图中月均代理人数采用的区间平均值

遗憾的是,由于人数持续的下滑,新业务价值跌至126亿,同比负增长34%。对比于新业务价值,月均代理人数则是同比负增长44%。NBV总盘子的增长,估计还得23年。

二是从先行指标来看。老东在21年H1曾提及,代理人学历是质量的先行指标。该指标在20H1陆敏还在时,曾有过一次披露(大专以上33.9%),遗憾的是后来因改革不利被雪藏。虽然没再披露百分比,但我们很庆幸地看到在21年报和22Q1季报中,重新披露该比例的增速(还是没敢披露数值…)。

21年报的说法是:“截至2021年12月末,大專及以上學歷代理人佔比較年初上升2.4個百分點”;22Q1的说法是:“截至2022年3月末,大專及以上學歷代理人佔比同比上升3.5個百分點”。若我们取3.5作为参考,则大致可认为平安代理人队伍大专以上学历为38%甚至超过40%。虽然只披露了比例的增加,但背后或多或少蕴含管理层有底气之意。

PS:友邦中国区,大专以上学历90%以上,985/211学历为25%。

其他业务

❶财产险占比7%,营运利润同比-41%:财产险原保险保费增长10%,但因新冠肺炎保障保险履约超出预期,导致综合成本率增加96.8%。一来一回,使得负增长41%,去年表现亮眼的版块22Q1却成了最瞎眼。所幸的是,监管介入后,大量保险公司已叫停了这类保险,料想应该是单季度影响。Q2以后会慢慢恢复。

❷银行占比17%,营运利润同比+27%:公司计息资产增长10%,净息差同比减少7个百分点,按理说营收不能取得两位数增长。但由于投资收益(债券买卖)操作牛逼,使得营收取得10%增长。在此背景下,公司居然业务管理费几乎每增长,使得净利润取得远高于营收的增速。净息差下降7个百分点值得关注,另外业务管理费没增长老东没搞懂,未来三个季度平银的利润增速下来是大概率。

❸科技和资产管业务黑匣子,Q1内容太少,不做过多评论。二者皆占比6%。营运利润增速同比+13%和17%,都高于整体增速,全年能否保持继续观察。

总结

平安集团看人身险,人身险业务看改革。改革看产品差异化和队伍质量。

产品差异化方面,公司已找到正确的路径(+医疗+养老),但仍任重道远,是一个慢慢叠加的放大变量。队伍质量方面,预计今年触底回升,基本上就在这几个季度,且已看到清晰的信号。如保单继续率触底 / 人均NBV提升 / 队伍质量先行指标的持续提升 等等。

更重要的是,产品差异化的武器,落到剩下不多的30-40万高质量代理人(年底)手上,会得到持续的充分发挥:

关于公司估值。❶计算自由现金流:考虑到1600亿基本是营运利润底,由于银行资本充足率和保险偿付能力充足率要求,打个7折作为自由现金流,得到1100亿左右。❷剔除高杠杆:由于平安集团作为金融公司,是高杠杆经营。而杠杆是刚性,营收是柔性,因此自由现金流的稳定性还需要打个6-7折,为700亿。❸考虑商业模式稳定性:若不考虑杠杆,考虑外部的竞争环境和行业目前所处阶段,公司大概只能相当于一张无风险利率债券打个7折。为700/2.8%*0.7=1.8万亿。 $中国平安(SH601318)$ 当前市值8000亿。

*本人近期有加仓打算,不免屁股决定脑袋

@今日话题 @投资炼金季 $中国平安(SH601318)$ $中国平安(02318)$ @中国平安