*营运利润增长和占比镇楼

人身险业务

2021年人身险业务营运利润959亿(占集团65%),同比增长3%。

人身险的业务模型是今天收了客户的保费,然后赶紧拿着保费去投资,未来承担客户的风险。与价值投资的理念类似,为了避免三差的“穿仓”(投资水平太水差法达到收益率假设、或是客户死得比假设的多,或是员工过度摸鱼导致费用比假设的多),通常留有一定的“安全边际”。而一旦三差假设达到或者更好,则安全边际就变成股东利润。这时的安全边界颇有点“剩余价值”的意思,故而名曰“剩余边际”。

因此,保险公司创造股东价值的最重要来源,正是自于新单中蕴含的“新业务贡献的剩余边际”,又考虑到保险公司赚了的钱需要留下一部分作为抵押品(金融公司都这个熊样),赚的不是自由现金流。为了避免让芒格爷爷吐槽“很多公司赚了许多钱,最后问他股东利润在哪,他指着一堆厂房和我说,那就是股东利润。”

因此,还是从价值投资理念出发,保险公司又发明了“新业务价值”(对应:新业务价值贡献的剩余边际),在第二年被称为“有效业务价值”——“剩余边际”在内含价值评估标准体系的投影,差别在于“新业务价值”和“有效业务价值”考虑了税收和资本成本,能更好的衡量赚的自由现金流。

因而,每新增保单给股东带来的自由现金流,用新业务价值(需要扣除持有偿付能力额度,下称:NBV)更为合适。新业务价值是趴在账上,是通过折现进行浓缩的自由现金流。既然是浓缩,每年就会释放,释放到报表上,便形成了营运利润,最后乘以比例形成分红。

建立在这层逻辑上,保险公司的分析就很简单了。

新业务价值的背后是什么?是更多的保单和更高价值率的保单

更多的保单和更高价值率的保单靠什么支撑?

无非就是更多的代理人数(数量),更厉害的人(质量)。

目前的背景是,我国的代理人素质普遍低下。我国代理人从业时间1年,欧美平均7年,人家的离职人员平均从业1年。随着消费升级和新中产的崛起,代理人的价值观、谈吐水平、见识,都与潜在消费者越来越远。

因此,质量是当前改革的主要矛盾。

那么过去一年平安寿险改革进展如何呢?人均NBV可以给我们答案。

从图中可以看出,经过1年多的清虚。平安2021年的月均代理人数掉到了79.6万人(2021年底代理人时点数量:60万人,同比减少40%)。代理人的产能基本持平,质量还没有提升,仍任重道远。略欣慰的是,人均新单增长了22%。可见,新业务价值率是下降的。

价值率下降的原因有两个:一是消费思维变了,二是财富结构变了。

消费思维变了,是是疫情和经济形势不明朗背景下,人们更追求短期消费,而非长期消费。白酒,奢侈品,先爽了再说,至于价值率高的长期保障型产品,再说吧,今朝有酒今朝醉,谁管得了那么多:

财富结构变了,是头部人很有钱,腰部以下穷的响叮当。因此,也就不难理解虽然人均NBV几乎没上涨,但年报披露“21年钻石队伍人均首年保费是整体队伍的4-6倍,收入是社会平均工资的4-5倍”——财富的分化,外溢到触达不同层级的代理人,进行分化。

储蓄型产品上升,保障型产品下降,价值率一定是向下走的。

改革还在进行中,却遭遇了严重的外部环境变化。平安很努力,但以老东浅见,还不太能回答护城河问题中的“为什么客户非你不可”(详见护城河的理解)。

那么公司如何应对呢?

①是继续深化人力改革,提高队伍能级,从数据来看,还有很多工作要做。

②是回归保险第一性原理,从传统的经济补偿型产品跳出,打造服务差异化。

什么是“从经济补偿型产品跳出”呢?还得回到保险的第一性原理中去。

什么是保险?——帮助客户消除生活中的不确定性。

因此,人身险本质是什么呢?是我亚健康了,你别给我钱,你应该保证我恢复到健康状态;我得病了,你别给我钱,应该让我病尽快好;我老了,你也别给我钱,应该让我老有所终。很奇怪,为什么我们一旦有不确定性发生,保险公司现在都是给钱呢?

因为他们暂时没有能力消除不确定性。

健康时,他们没能告诉我们如何保持一直健康。亚健康状态下,他们也不知道怎么提醒你该怎么做才能改善。生病时,他们没法给你合适的医疗服务。得了慢病后,他们也不清楚如何督促你进行慢病管理。老了后,他们也没条件让你老有所终。于是,半阉割型的保险产品——经济补偿型保险产品大行其道,市面上几乎所有产品都属于这种类型。

医疗也好,养老也好,都是资金密集型和经验密集型的产业。

既需要雄厚的资本,也需要丰富的经验和人才,更需要强大的战略定力。

所幸,平安转型这么些年,终于想通了这点。

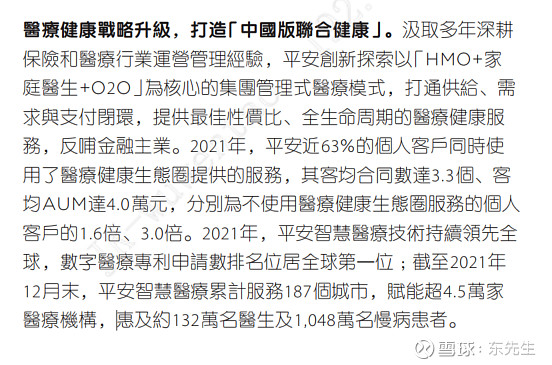

医疗方面,在年报中,公司首次单独披露了“以醫療健康打造價值增長新引擎”章节,用了非常长的篇幅详述HMO+O2O+家庭医生的模式。若没记错,这应该是平安自2017年新增科技章节以来,第一次再增加章节。此外,在开篇的董事长论述环节,更是将目标定位打造“中国版联合健康”。这是该章节在2020年报提到的“医疗是公司未来时”后,又用词最为夸张的一次,读下来还是学到了不少东西。

养老方面,平安的高端养老项目,21年1600个客户,单个1000万保费,被一抢而空,合计带来160亿保费,占总保费的3%。什么概念呢。按这个线性外推,乘以个30,大概4.8万单就能覆盖平安今年全年总保费近5000亿。那么平安的客户是多少呢?2亿多。4.8万人对比之下都可以忽略了,可见空间之大。

队伍能级提升,产品从经济补偿型中跳出,既能触达客户,又能很好地回答客户非我不可,如此才有可能给投资者带来可靠稳定的回报,才能称之为有了新的护城河。战略方向对,战略定力有,但外部环境挑战大,执行可预期性还是较为混沌。

人身险业务贡献了集团65%以上的营运利润,2021年近1000亿。

因此,在投资平安前,老东建议至少要理清以下3个核心问题:

①队伍能级提升,产品从经济补偿型中跳出,什么时候有效果?

②建立在1的基础上,什么时候队伍是底部?

③建立在2的基础上,队伍起来后的增速如何?

一千个读者就有一千个哈姆雷特。

老东目前对②的预期是今年内,对①和③还没有清晰预期。

至于新业务价值几何,剩余边际本期摊销多少,分红多少,都是锅里的肉来回翻炒罢了。但无论您的回答是什么,有一段话老东都想送给大家:

"新业务增长放缓,最终将拖累营运利润的增长,随后拖低公司的分红率,从而影响投资者拿到手的真金白银,最后传导到对公司的估值上。因此,纵然我们可以通过分析营运利润体系,分析内含价值体系,分析一般会计准则的准备金里的利润,在这三个绚丽多彩的世界间来回跳动,试图证明冰山之下还隐藏着很多宝藏,那些失去了未来的保险公司也会如无源之水,最终只有被沙漠吞噬的厄运。下回听到某些言论再提及“即使保险公司不再产生新业务,内含价值也有XXX%的增长时”,我们需打起十二分精神,警惕它是否是个价值陷阱。"—《读懂保险股》P232页 来自另一个世界的投影

银行业务

该业务归母营运利润363亿(占全集团14%),同比+26%。

银行业务,是集团所有版块中最靓的仔。

银行业务的逻辑是资产负债扩表,因此主要考察资产负债的增长速度,每扩表1小步能赚多少的盈利能力,以及持续扩表的可行性和会不会爆雷的风险性指标。

资产负债方面,资产负债稳步增长10%,负债端仍弱于资产端。①资产中包括贷款类、投资类、同业类、现金类四种。贷款中60%多是贷款,贷款中60%多是个人贷款,与往期差别不大。除贷款类资产外,平银大幅削减(-24%)了同业类资产,也是一大亮点。②负债中包括存款类、同业类和可转债。负债中60%多是存款,但存款仍以企业为主,个人存款只有1/4。其中,个人存款增速12%高于企业和总存款增速,这背后是零售AUM今年以来一直以20%以上狂奔的的结果,平银仍在努力追赶零售之王。

盈利能力方面,拨备红利推动利润爆发增长。这个现象从年初延续至今。平银营收增长10%,拨备前利润增长12%,受益于资产质量的改善而无需再多余拨备,净利润同比+26%。展望明年,当拨备红利消失后,平银的增长将回归到与营收一致的水平。但值得关注的是,净息差自今年以来连着4个季度下降至2.79%,还需继续观察趋势是否恶化。

持续经营方面,资本充足率稳健。平安银行落在5组重要性系统银行中最弱鸡的第1组,核心一级资本充足率要求上升0.25%至7.75%。公司核心一级充足率目前为8.6%,过去几个季度一直环比上升。因此来年若不因急于扩张而牺牲资产质量,保持10%+的营收应该是可行的。此外,公司不良率1.02%,持续环比下降,为过去很多年最好的水平。

整体而言,今年的平银的表现靓丽。但靓丽背后是拨备红利在起作用,来年营运利润增速应该做不来20%+,10%+还是可以期待的。

财产险

该业务归母营运利润161亿(占全集团11%),同比+0%。

财产险业务全年高开低走,全年收在0%增长,低于老东预期。

财产险是短期业务,行业趋于饱和,因此核心是控费,业务质量和业务结构是关键。

业务质量方面,综合成本率不如财报中所述的理想。综合成本率98%,同比去年降低1.1个BP。随着商车费改和业务结构优化的进程,今年综合成本率在Q1时就有了很好的改善。年底的98%相对年初的95.2%仍是提升了,料想应该是今年如河南特大暴雨等灾害所致。

业务结构方面,继续做强成本结构更优的健康险业务。全年原保险保费同比-5%,其中商车费改继续深化导致车险保费-3.7%,意外和健康险继续提升,同比+31%。

经营效果方面,因综合成本率环比恶化原因,全年高开低走。归母营运利润同比增速接近0%,而半年报是+30%,Q3是20%,实在有些失望。

总结

21年公司各项关键财务指标除了银行外,都比较迷。公司全年归母营运利润近1500亿,同比+6%,增速自半年报以来增速持续下滑,但仍稳定在了1500亿,并持续提高了分红,算是不小的安慰。此外,年报对于公司产品差异化提供了清晰的战略方向,加之平安自上而下的执行力一直不错,是读完这份财报最大的收获。

展望22年,随着人力的见底和疫情不允许外出等因素,人身险NBV仍有很大增长压力。另一方面,银行拨备红利到期预计增速10%以内,财产险的综合成本率若持续恶化,视乎科技和资管的黑箱子调节,公司的营运利润不排除负增长。庆幸的是,自3月份以来,已经观察到诸如居家养老服务等差异化服务实打实落地,与大家共同跟踪后续进展。