资产负债:干净又卫生

公司资产1660亿(美刀,下同),较年初增长4%,主要包括:现金等价物(含有价证券)、大楼和设备、营运相关(应收+预付+商誉)。其中现金等价物自年初来的620亿一路减少至今的480亿,与公司全年边赚钱边回购(合计回购400亿)有关。

公司负债411亿,较年初增长32%。公司无有息负债,主要是占了上下游便宜的应付,和因为员工和业务持续增长而对应增加的经营租赁负债(办公室、数据中心等)。员工72000人,同比增长23%,其中1/3从事元宇宙业务

总结:公司握大量现金,无有息负债,资产负债率24%

营收:苹果政策是增速下降主因

公司全年营收1180亿,同比+37%;四季度营收337亿,同比+20%,全年自H1以来单季度增速放缓。从量价来看,全年展示广告次数同比去年+10%,均价+24%,但Q4次数同比+13%,均价+6%。疲软的营收增速更多受广告效果影响(均价),而非广告量(次数)。

❶广告均价:主要受苹果IDFA政策的影响。公司的应对分为投放前和投放后。投放前,通过多维度数据补全,并通过大数据和机器学习帮助广告商寻找到准确用户。投放后,通过引入衡量解决方案的工具,为广告商提供更好的分析。但老东觉得这些方案属于慢工出细活的事情,还需时间进行应对。

❷广告次数:主要受Tiktok的影响。小扎一改常态,在业绩会上几次用词是“TIktok是个很强劲的对手”。虽然Q4广告量增速好于全年,但增长主要来自于全球其他地区,而北美同比下降6%。公司的应对是大力发展Reels(短视频),做好INS和FB里这块的功能,专注于用户体验。从公司由PC转向移动互联的经历、以及国内微信应对抖音的过往来看,这块对Meta的挑战虽然棘手,但仍算是有比较清晰的方向,相对乐观一些。

公司首次分开披露了现实实验室(RL)和应用系列(FoA)的营收。前者21年营收23亿,同比增长100%,但占比只有2%。按128G版本的Oculus大致售价300美金算,21年大致卖出700-800万台(老东贡献了一台...)。公司预计RL明年仍将保持超高速增长。

总结:营收增速疲软更多受广告均价影响,其次是广告次数。广告均价受苹果政策影响,广告次数受TIKTOK影响。两者都有应对策略,但仍需时间,后者更乐观些。

利润与现金流:没看起来那么糟糕

公司全年总成本费用7127亿,同比+34%,慢于营收的37%增长;但四季度总成本费用211亿,同比+38%,快于营收的20%增长。这也导致了虽然全年净利同比+35%,四季度单季度却-8%,是多年以来首次单季度净利润负增长。

公司的成本费用四块:收入成本、研发开支、营销开支、行政开支。此外还有税费。

其中,收入成本指与业务交付直接相关的费用,包括数据中心和运营人员费等;研发开支顾名思义;营销开支指营销费和销售人员费;行政开支主要是法律和罚款,也包括行政人员费。占营收比例来看,依次扣除非费用率为:收入成本-19%、研发-21%、营销-12%、行政-8%,外加×税率17%,最后得到利润率33%。

Q4净利润负增长的原因有两个,一是行政费和有效税率对比去年Q4明显上升,二是研发和营销费用上升。前者是短期波动,后者是真实费用投入。

❶行政费和税率:四季度行政费用率10%,有效税率19%。去年同期为6%,有效税率14%。若保持相同的行政费用率和有效税率,则四季度净利润同比增长8%,而非-8%。行政费用率的增加是四季度有罚款和法务费用,去年没有;有效税率的增加则是因20年有研发资本化的加计扣除税收优惠政策,今年有些优惠没了。

从历史来看,Meta的税率变化主要受:1、公司在美国和许多外国司法管辖区缴纳所得税,政策时长变化;2、研发税收抵免有关的税收政策也一直在变化。实际上,每年有效税率是波动蛮大的,大概在10%~25%之间。

❷研发和营销费:这两是实打实的上升。研发费主要因大数据和AI的投入(应对苹果政策的方案),和REELS的投入(应对TITOK),元宇宙的投入不是大头。营销费料想大概率是来自Titok的压力。

总结:全年净利润增速亮眼,但更多得益于前两季度的增速,逐季边际确实在减弱。不过,Q4因受制于罚款和有效税率变化导致看似单季度负增长,实际情况没账面显示的那么恶劣。

用户:基本盘稳固,局部地区有血

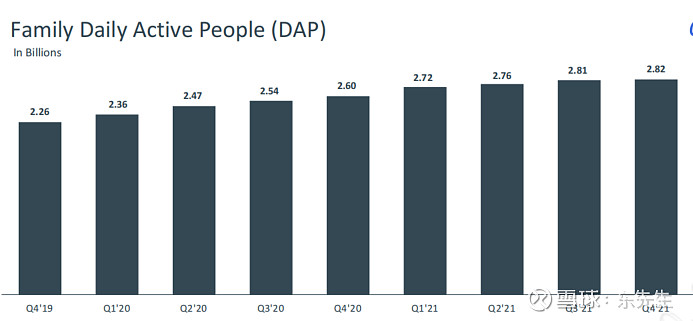

Meta旗下四大应用用户的DAP达到28.2亿,同比增长8%,但也是21年以来逐季减弱(4.62%、1.47%、1.81%、0.36%),MAP达到35.9亿,也表现出雷同趋势。

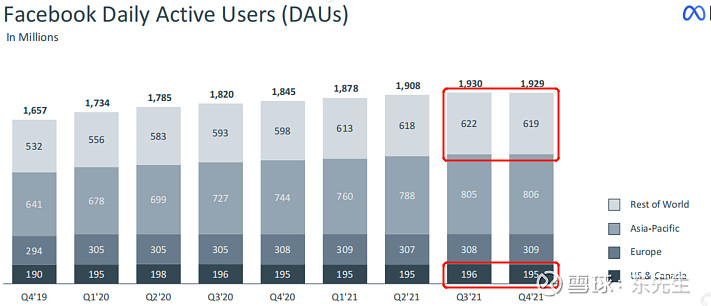

Facebook用户的DAU达19.29亿,同比增长4.5%,但21年以来逐季增速减弱(1.8%、1.6%、1.15%、-0.05%),MAU为29.12亿,也表现出雷同趋势。

值得一提的是,Facebook的DAU首次出现负增长,主要源于北美和第三世界国家,欧洲和环太平洋还是能守住。北美老巢DAU少了100万人,与广告次数在北美同比下降6%了,也能够理解为何小扎一改常态在业绩会上数次提到TITOK。据字节的朋友透露,TITOK在北美的DAU是6000万左右。

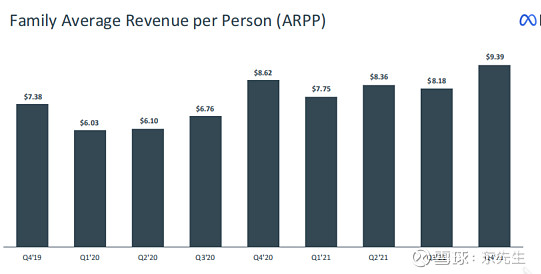

货币化方面,单季的ARPP仍在持续增长。在经历了Q3短期的衰退后,Q4大增15%。欧洲和北美仍大致满足月活VS ARPP的二八定律:

总结:虽局部地区DAU减少,但总大盘子来看(DAP和DAU),用户的基本盘还是稳固的。接下来要跟踪DAU是否还继续减少。DAU稳住的先行逻辑是Reels是否如预期的给力,能在由照片/文字转向短视频时代抵抗住TITOK的攻击。从业绩会看,管理层已非常重视这点。

未来展望

Meta的商业模式是典型的互联网模式。这头通过通信(Whatsapp+FB Messeanger)+内容网络(INS+FB)黏住客户,那头通过商业化手段(广告+内容主服务分成)变现。因此利润表的先行指标是DAU+ARPP。

DAU的压力主要来自TITOK,更偏向于内容层面,背后的逻辑是文字+图片向短视频的转变。通信方面,虽然受到SNAP等公司的进攻,但基本盘还是稳固。公司对TITOK的应对有点像微信在国内打字节,主要抓手是通过Reels。用管理层在业绩会上的说法:Reels用户使用度很高增速很快。所以对未来也很乐观,总体用户使用度还会继续增长。短期内可能会有点看不清,但是长期是挺乐观的。

简而言之,应对DAU挑战底气来自于基本盘没变。

ARPP的压力主要来自苹果,公司的应对在前文已阐述,按管理层说法,最大的影响将是在22年H1。广告市场的供需关系没有改变,用户仍然希望看到有意义的广告信息提供购买决策建议,企业客户仍然希望接触到合适的客户。因此重建广告基础设施,将长期有利于Meta

简而言之,应对ARPP挑战底气来自于广告市场的供需关系没变。

剩下就是业绩猜猜猜了:按管理层营收的指引,22年Q1营收同比增长3-11%,预计资本性开支会增大,税率不出意外会保持稳定,因此Q1会的净利润个位数增长甚至负增长。22年全年增速边际变好。不过这些都是拍脑袋,哈哈。