老东7月1日发帖子表示将按投资体系卖出1/2的平安,实在没想到影响那么大,雪球热议不说,居然传播到各公众号和微博处。老东发帖时天真认为买卖是个人的事,之所以将执行计划分享出来,是为了倒逼自己在有严重存量思维(比如出了保险的书,研究了非常长时间的保险)时,仍要有勇气保持空杯心态,谨记投资体系高于一切的理念。但无论如何,此事处理欠佳,一定是对某些朋友造成了影响,对此老东深深致歉。

话分两头,老东还是得说,7月2日已经卖出了1/2平安。卖出的原因正如原帖所述,为了严格执行4月26日发出的,自己思考了许久的投资体系(详见框架开源 | 我的投资体系)。在这个体系中,可以将买入视为一套子系统,卖出视为一套子系统。因此,本次卖出的原因,可以拆解为"为何卖出"与“为何卖出后不再买入”

投资体系是什么

体系中有2条卖出的铁律(详见公司卖出部分),一是“1公司过分高估;2公司基本面的判断出现问题;3市场景气度过高”;二是3.5年没创新高就会考虑卖出,避免禀赋效应,即自己越研究越倾向于证明此前的结论没错。本次起作用的,是主要是第二条规则。

在讨论这条铁律之前,老东想分享对投资体系所属范式的看法。在老东看来,投资体系不是自然科学,因而可证伪性不是第一位的,有严格的边界和清晰的规则才是重要的。

自然科学的核心方法论是“可证伪性”。以物理学为例,物理学研究的对象是客观世界。一个物理学定律,应该是放之四海而皆准的定律,换言之,只要在某个场景下能被证伪,这个定律就可以说是失效了。最为典型的例子莫过于高中时候会接触的“经典物理学天空中的两朵乌云”,它们最后都证伪了以牛顿力学为基础的经典物理学定律,并分别诞生了量子力学和相对论。

与此不同,经济学不重点讲究“可证伪性”,经济学更为推崇方法论是“解释性框架”。解释性框架对被证伪没那么大压力,更强调的是有边界和规则。至于边界外的东西,解释性框架可以说是基本不关心,甚至不断地把很多边界内的内容踢出边界外——比如芒格说,知道我会死在哪里,然后我不去那里就是了。

一个典型的例子,是供求关系模型。它的原理极其简单,产品的价格上升,那么需求就会下降,反之亦然。可在1945年,爱尔兰发生了灾荒,土豆价格越是上涨,爱尔兰农民反而越是增加购买土豆。经济学家便说“哦,这不在我的解释性框架以内,这属于特殊情况”,后来他们还给这个现象取了个经济学独有的名字——吉芬现象,以纪念当初在爱尔兰苦逼研究这个现象的经济学家。

“可证伪性”起初源于哲学家卡尔·波普尔对自然科学的一个见解,只是一种哲学思想。不可证伪不等于不靠谱。与波普尔同一个段位的科学家,还有一位叫托马斯·库恩。库恩更推崇的是“范式”,即人们看待某个规律的一种共识性观点。范式有点像一种信仰,也是不可证伪的(如何证明共识性观点是错误的呢?又不能控制变量让历史来两遍),但同时范式也是靠谱的,是我们所述的“解释性框架”的祖先。

可证伪性衍生了自然科学,数学、物理学、生物学、化学,无不衍生于此。但同时范式也衍生了社会学科,社会学、心理学、历史学,还有大巧不巧,价值投资和投资体系,我们生活中接触的方方面面,比如民族、国家、公司、家庭、夫妻,则更属于这一列。

那么为什么这些用解释性框架解释的东西,非得用解释性框架,而不用自然科学呢。它们涉及的变量太多了,变量间的勾稽又太复杂了,如云朵的形成和沙堆的崩塌,我们至今都难算得出来,公司的价值回归也属于这类。但这并不代表在研究解释性框架的过程中,我们不使用科学手段。社会学科中所使用的统计学等等,都是自然科学常用的手段。

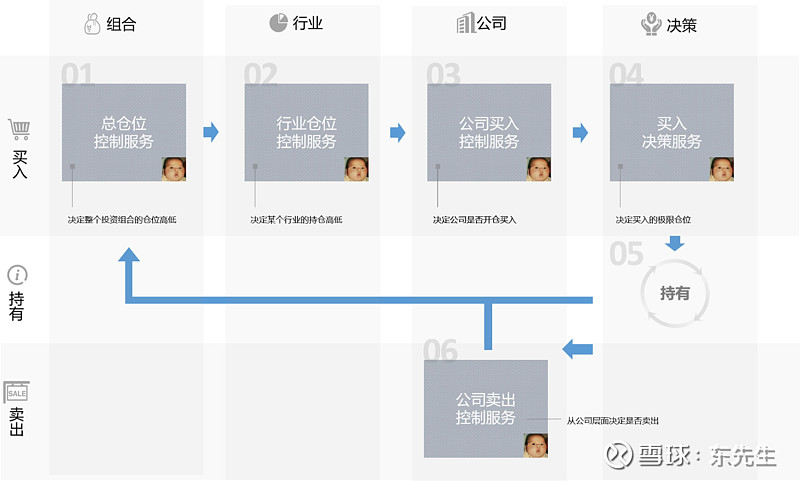

带着这样的认识,我们再来看投资体系。投资体系其实就是一个解释性框架。它的重心应专注于有规则和边界,而非绝对对错。为方便讨论,老东将投资体系框架图重述如下:

为何卖出

前文所述,“3.5年没创新高就会考虑卖出”的铁律,是为了避免禀赋效应,即自己越研究越倾向于证明此前的结论没错。至于为什么是“3.5年”而不是3.6年或是3.4年更好,并不是解释性框架重点要关注的,解释性框架应该关注到底是几年,如果定下来是3.5年,就不应该含糊推迟或者提前。这个时间选3.5年也好,选4.5年也好,总之需要一个精确时间。

这是老东“为什么是3.5年”的答案。

清晰的规则,不仅能让解释性框架立得住,更有利于提升我们的预测能力。这个结论源于《超预测》一书。作者泰洛克是预测学的研究专家,研究了包括学者、评论家、分析师等专家,对经济、股票、选举、战争和其他日常生活中的问题所做的成千上万个预测,得出了不少有意思的结论。其中一个重要的结论便是:

期初建立清晰的规则,然后基于这个规则进行预测,反复刻意练习,迭代优化该规则,是有利于提升预测能力的。这招正是气象学家经常用的技巧,也是为什么我们的气象预测越来越准确的原因。这也没啥好神奇的,就是常言复盘。

老东的清晰规则是“3.5年做一次复盘”,并把自己置于非常弱的位置,把“市场不总是对的,但大多数时候是对的”放在权重很高的比例,以这样的姿态来回顾当初买入时的决策是否正确,如果错误,就卖出。

实际情况是,3.5年前以1.6倍PEV+买入平安,并假设NBV能保持+20%的持续增长3年多,是过度乐观的想法。这与当时自己研究不深入与过度乐观等因素有关。既然如此,就用疼痛的卖出(比如发帖公开处刑)来让肌肉和脑子都形成记忆,避免下次再犯类似错误。

有朋友说,不对啊,投资要向前看。——这涉及到另一个问题,买入子系统。

为何不买入

前文所述,投资体系分为了买入子系统和卖出子系统。当卖出后,会多出来金额。资金经过组合控制、行业控制后,会再来到公司控制。在帖子框架开源 | 我的投资体系中,老东表达了自己对公司控制的思路,即若要开仓,必须满足3年1倍。而若要满足3年1倍,必须建立在公司业绩可预测(可定量预测)的基础之上。

这里有2个关键假设:1)为什么是3年,而不选择4年5年甚至更遥远的时间进行预测;2)为什么要业绩可定量预测。这两个问题的答案,在《超预测》中也可以找到。

首先是3年。

老东最尊敬的投资者如巴菲特、芒格、李录等,都在公开场合表示过价值投资者应该看长远,有些书籍建议我们以10年为期,甚至更长时间为期进行投资考量。而巴菲特的经典战役,比如华盛顿邮报,可口可乐,运通,都曾经历过非常多年的暴跌,最后也赚到了钱。

但,赚钱与否,与预测准确与否,是两码事。赚钱可能是意外所获,也可能是有个模糊的预期最后达到了,当然也可能是真的达到了预测结果。

在老东看来,一套投资体系需要的是过硬的科学手段进行支撑(注意:投资体系是解释性框架,但不意味着它不需要科学手段,前文所述的统计学之于社会学就是例子)。我所追求的是不断逼近和提升的预测准确性,是可以通过刻意练习提升自己认知能力的方法,而非知道个模糊预期就买定离手的方式。

我们常听过“专家预测就如黑猩猩扔飞镖”这一笑话。实际上这一笑话的出处正是《超预测》作者泰洛克。研究过成千上万个预测结果的泰本人对此深表遗憾,因为人们只记住了这句话的一半,这句话有个前缀“长期或超长期”。换言之,在中短期的事情,专家的预测能力极强。书中原话为:

“但我意识到,随着我的研究成果传播开来,它(指专家预测就如黑猩猩扔飞镖这一笑话)所包含的表面意义发生了突变。我的研究所显示的是,在我提出的许多政治和经济问题上,专家预测的平均水平比瞎猜好不了多少。然而,“许多”不代表全部。在仅需一年时间即可验证的超短期问题上,专家最容易做出准确判断。”

“当他们试图预测更长时间之后的事件时,准确性就会下降,在3~5年的问题上,水平接近于掷飞镖的黑猩猩。这是一个重要发现。它揭示了在复杂世界中专业预测的局限性,以及超级预测家能力所及之处”

泰洛克这段话有个前提——这个东西得真的可预测。书中列举了很多不可预测事件的例子。这些例子无不与金融市场的短期走势都有相同的特点:比如特定的云到底是怎样形成的,会变成什么形状,取决于水滴之间复杂的反馈作用。所以,即使我们知道所有关于云的形成原理的知识,也无法预测特定的云会如何出现,而物理学上赫赫有名的“沙堆实验”,也表明,尽管我们可以借助慢速录像和计算机模仿等手段精确地计算沙堆顶部落下一粒沙会带动多少沙粒移动,但却永远无法计算沙堆何时崩盘。

巴老芒老等通过长期持有赚到了钱不假,但很少有人去判断他们的预测准确性。不止两位大神,各行各业意见领袖们的预测也经常被遗忘,几乎没人去追溯,对于这个现象,书中也给出了作者的看法:

“更多的预测是,发布了,然后……一文不值。为什么呢?多数情况下,这是一个需求方问题:预测的消费者—政府、企业和公众—不需要准确性证明。”

但作为价值投资者我们不行啊。在投资体系中,我们是需要对公司进行估值,然后通过安全边际获得其值得买入的价格。这一切的源头是公司估值,而公司估值则源于公司未来可创造的自由现金流折现的思想,这个源头又源于对公司自由现金流增长的预测,预测。

换言之,我们在投资时,是在遵循回报率均衡(谁回报率高买哪个)前提下,进行的买入决策。预测不准,则回报率的数值评估不准,整个投资体系的大厦将倾也。

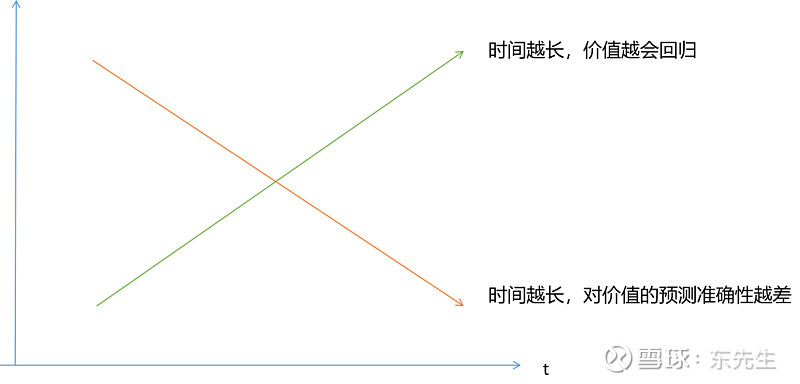

这意味着,我们必须在”越长期价格越可以回归价值”,但“越长期越对增长率越预测不准”这个矛盾中,取一个均衡的数值(年限)。换句话是,越长期市场价格可能越回归企业基本面,但越长期我们对企业基本面的精确性越预测不准,这该怎么办?

我们有的刻板印象是“时间会让价值回归”,却不免遗忘了“时间会让定量预测准确性下降”。

如果用数学上的曲线,它们大概可以表达成这样:

而这个均衡值,老东选择的正是3年。

那么问题二,为什么要业绩可定量预测呢?

这当然是为了前文所说的,为了“建立规则->预测->优化->再预测”,从而不断提升自己的预测能力而准备的。在《超预测》书中,还提出了这个思维的团队协作方式,被称为”费米方式”,可以大大提升预测准确性,各种国防政治都是用的这招。

而无论是这个简单的方式,还是复杂的费米方式,都必须建立在“数值”之上,才能让自己的预测能力持续提升。关于费米方式及其背后的逻辑,各位感兴趣可以自行百度。

那么再回到“为何卖出了不再买入平安”这一问题上。

当老东将这笔钱视为新的钱进入到公司控制服务时,遇到了2个关键问题,导致个人认为无法在三年内对平安的业绩进行可定量的预测。它们分别是:

1、新业务价值与新单保费强相关,新单保费又与代理人数量强相关,但对代理人数量的预期,或依赖于大势判断,或依赖于草根调研,或依赖于管理层的指引。但这几招对代理人数量的三年可定量预测都失效。前者是这个行业代理人正处于一种“没收入就没人,没人更没收入”的窘境中;中者老东跟踪的数个代理人离职了或有离职倾向;后者则是管理层指引21年会在100万代理人上下,但很显然目前来看是做不到了。

2、新业务价值与&价值率相关,但由于普通保障型险种白热化竞争,新旧重疾切换的透支,以及+医疗服务类产品落地进展非常缓慢,对价值率的三年可定量预测也失效了。此外,管理层说的NBV在21年一季度会有爆发性增长落空,也让老东对自己的可定量预测陷入了怀疑。

有朋友会说,还有营运利润;或是内含价值中有效业务价值的释放和调整净资产的投资回报。但老东一直的观点是,尽管人身险是个永续生意,但对其要进行可定量的预测,还是要依赖于可预期的持续增长的新业务价值才行。对此,《读懂保险股》如是描述:

在含义上,有效业务价值*11%与有效业务价值在当期释放的利润完全是两回事;在数值上,有效业务价值的保单当期释放并不等于甚至可能小于有效业务价值的11%,这个认知非常重要。它能让我们有效地解释为什么有些公司有效业务价值看起来很多,可利润释放起来却慢得要命,这类有效业务价值就是保险投资者们常说的“注水的有效业务价值”。196页 一块钱在内含价值的世界里

"新业务增长放缓,最终将拖累营运利润的增长,随后拖低公司的分红率,从而影响投资者拿到手的真金白银,最后传导到对公司的估值上。因此,纵然我们可以通过分析营运利润体系,分析内含价值体系,分析一般会计准则的准备金里的利润,在这三个绚丽多彩的世界间来回跳动,试图证明冰山之下还隐藏着很多宝藏,那些失去了未来的保险公司也会如无源之水,最终只有被沙漠吞噬的厄运。下回听到某些言论再提及“即使保险公司不再产生新业务,内含价值也有XXX%的增长时”,我们需打起十二分精神,警惕它是否是个价值陷阱。"P232页 来自另一个世界的投影

至于书中所述的对人身险的认识,以及后记中所述的对人身险行业的研判(三大支柱的变化,长寿经济时代老年人工作打开健康险空间等),老东的观点并未变化。遗憾的是,目前我的认识确实无法做出三年内可量化增速的判断。

这也是为何老东说“现在人身险是投资的绝佳机会”而我本人却在卖出半仓后并未再买进的原因。或许哪天可预测了,老东也就回来了。当然,股价也可能飞了。但那有什么所谓呢,遵守了自己的解释性框架,保持了知行合一,吾心安也。

钱嘛,那是追求认知路上的副产品而已。

正如《读懂保险股》一书文末说的:在慢慢投资路上,我们会遇到非常多的“为什么”。同样的,我们也会找到很多“为什么”的答案,哪怕答案仅是部分的或者是阶段的。

——————————————————————————————————

另外,认不认可老东的投资体系或本人都无伤大雅。但《读懂保险股》是无辜的,该书汇聚了非常多的智者和前辈的结晶,他们在老东写本书的2-3年里呕心沥血地指导,不少前辈都寄希望于此书能让大家更清晰地认识保险股,我不希望它被黑化成“收割韭菜的工具”。

老东的投资体系是半年前就与好友 @天才之豆 开始进行了数次研讨,并于4月26日分享出的(《读懂保险股》出版于5月20日)。此外,书保底出版1万册,每册老东拿10%,算下来也就几万,远不如今日老东剩下仓位的波动![]()

![]() 。说这是收割,真是天大冤枉。

。说这是收割,真是天大冤枉。

顺颂商祺!

附录

投资体系:框架开源 | 我的投资体系

框架详谈「护城河详解」:什么样的公司才配谈估值:护城河十问

框架详谈「能力圈详细剖析」:忙碌者得天独厚的投资禀赋

框架详谈「卖出和买入详细剖析」:卖出铁律与买入决策

框架详谈「价值投资的人生意义」:价值投资者意义系统

投资体系「视频讲解」:忙碌者如何搭建投资体系