保单继续率是衡量保险公司经营风险的重要指标之一,主要包括13个月保单继续率和25个月保单继续率。2018年之前,平安人身险的保单继续率一直保持90%左右的水平,而A股上市的4家也普遍在此水平。

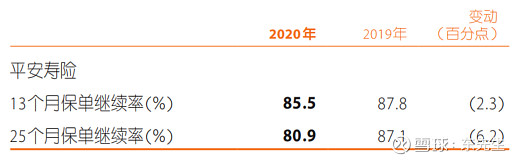

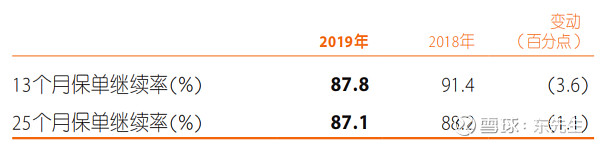

2018-2020三年间,平安的13个月保单继续率一路从91.4%跌至87.8%,又跌到85.5%,大有刹不住车的感觉。

我们知道,代理人入职后,一般会自杀再杀熟,其中自杀即是常说的“自保件”。由于平安自2019开始重点实施改革,代理人数量在2018-2020三年间自132万跌至120万,又跌到105万。那么保单继续率的下降,多少是由于代理人退保自保件下降导致的呢?

在大型保险公司中,自保件保单占比大概在16-20%左右(慧保天下2020年6月文)。而据《中国经营报》的报道,个别机构的自保件保费占比大概在60%以上;由于保单继续率考量的是保单而非保费,因此用18%的占比作为假设相对公允。

平安的代理人数自2019年120万下降至2020年的105万,流失率为12.5%。假设流失的代理人都退保,那么自保件的流失率也应为12.5%,因此总的保单件数流失率为2.25%(18%*12.5%)。此数值主要是影响13个月保单继续率(2019-2020共12个月),而实际财报中,13个月保单继续率的增长率是 -2.6%(87.8/85.5-1),与-2.25%相差无几:

由此可见,2020年保单继续率下降的主因是改革清虚代理人。

时钟拨回到2019年底。同样逻辑,代理人自2018年的132万下降至2019年的120万,流失率为9%。总保单件数流失率为1.6%。2019年到2020年,保单继续率的增长率为-3.9%,

3.9%与1.6%的缺口有2.3%,因此代理人下降并不是主因。真正主因姚波在当年业绩会曾提及,正是打击退保黑产。同年也有银保监会打击退保黑产的文出台。

由此可见,2019年保单继续率下降的主因是打击退保黑产。

管理层在2020年业绩会与年报中均表示,平安未来2-3年将摁住100万代理人规模,保证代理人质量情况下才考虑队伍增长,因此队伍规模英国不会再低于100万。

也由此可见,2020年年报大概率是保单继续率的底部。

当然,上述推演过程有不少假设未必合理,比如流失的代理人都退保(未必全退),自保件的比例是18%(还有些保单说行业平均是25%)等等。但老东觉得不妨碍我们得出大概率的结论? $中国平安(SH601318)$ $中国平安(02318)$