2013年冬天,刚要离开象牙塔的老东收到了挚友 @天才之豆 推荐的《穷爸爸富爸爸》,一气呵成读完。随后,老东又邂逅了天南老师的《巴菲特之道》和《一个投资家的二十年》,辛巴老师的《重剑无锋》,多尔西的《股市真规则》和《巴菲特的护城河》,芒格的《穷查理宝典》等等。平时就酷爱读书的老东忽误闯了价值投资的世界,从此一发不可收拾,把市面上的经典书籍都读了一遍,揣着资金加入二级市场投资者的行列,至今已历时七载。

七载时光,A股至少走过了至少3波牛熊,14至15年,16年至18年,20年至今。七载年华,A股也从听内幕博高送转炒概念,逐渐走向了价值投资。在此期间,老东的爱股 $中国平安(SH601318)$ 内含价值增长了3倍多,股价涨了4倍多。七载变迁,老东的智识也从懵懵懂懂,和A股一同走向了成熟。具体而言,老东身上至少发生三方面变化:

思想方面,从坚定的立场,到开放的观点

在自然学科中存在着这样有一条鄙视链:哲学->数学->物理学->生物科学->经济学。

比如在哲学家的认识里,常认为数学就是柏拉图主义,充其量就是诸多中主义中的一种。又比如现代物理学发展到后面,如根本哈根学派的量子力学观点,本质上都是在求解数学问题,因而数学家常言物理本质上是数学的。再比如物理学和生物科学经常会对经济学嗤之以鼻,认为熵增、生态、进化等等概念都是他们学科中最常见不过的概念,经济学家却好像个乡巴佬进城一样,还玩得不亦乐乎。

学科越向上,总结性就越强,越向下,越接近真实世界,也越容易变现。

作为物理学出身的老东,在面对经济学里的投资决策问题时,思想的初期既封闭还内卷。比如巴菲特认为网络效应、资源不可替代性、品牌效应、切换成本等是很深的护城河,老东就曾因此持有东阿阿胶非常长时间,最终因为企业基本面彻底恶化而无奈放弃。如今看来,这种纸上谈兵的“观点”,根本不能称之为“观点”,顶多是“立场”。我们常常搞混立场、事实与观点。在老东看来,三者应该是这样的:

立场:包含身份特点的不假思索的认识。比如还没进行研究前,我们与平安的接触点多为其100多万的代理人,有的代理人水平一般,我们的立场中就可能认为平安是一家“ ”公司;有的代理人是MDRT,我们就容易形成平安很专业的立场。总而言之,立场是一种我们基于自己身份特点出发的,不假思索的认识,千万不要把立场当投资决策的观点使。

事实:只是事实,且必须是全部的事实。立场最忌讳闭塞,老东初期经常犯这样的错。比如因为某某公司的某个代理人忽悠客户,就认为整个公司不行。随着立场的开放,研究的深入,越来越多的事实被输入其中,立场会逐渐纠偏。但只是部分的事实是不够的。有的时候,部分的事实比歪曲事实更容易误导我们。比如某家保险公司就一直披露某个指标叫“月均销售特定保障型产品的人力增长率”,该数值近3年增长非常迅猛,一直保持40%左右的水平,让人读之欣慰。殊不知,其财报中却从未见其披露该人力数。

观点:立场经过事实输入后,经过逻辑推演而成。当我们获得了事实,且尽可能地获得全部的事实,经过逻辑推演后,就可以对公司的画像有了充分的认识,到了这步才算是可以进行投资决策。当然,还要把观点放到“行业-公司-价格”的整体框架里去看。

整个过程的难点有二,一是打开闭塞的立场,是点的突破;二是努力获取全部的事实,是面的努力。在与A股成长的这些年里,老东有幸解决了第一个难点。第二个难点只能在后面与A股一同前行的路上,穷尽一生去解决了。三者关系如下:

行动方面,从简单应用数据,到逐渐形成智慧

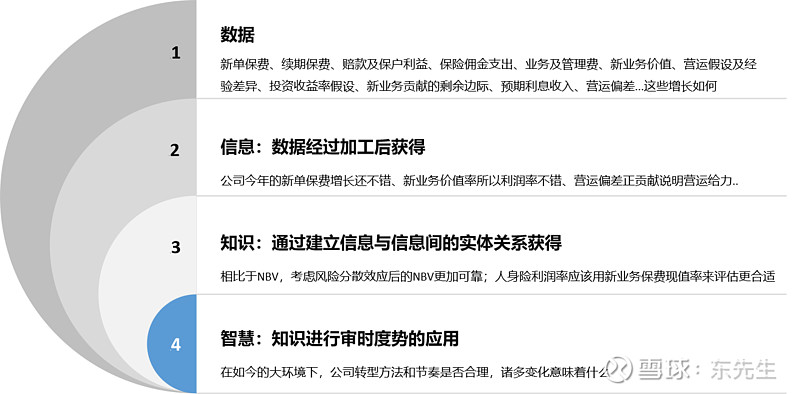

在投资的初期,老东经常依据数据进行判断,玩得是低级的“业绩猜猜猜”的游戏。以中国平安为例,我们能搜集到至少10多个关键数据,比如新单保费、新业务价值、净投资收益率、总投资收益率、营运偏差、新业务贡献的剩余边际等等。那会儿的老东,都是把这些数据统计下来,然后看哪家公司的数据增长好,就买哪个,俨然一个愣头青。

投资企业的股权,其核心是审视企业的战略是否合适,经营策略是否得当,机制、流程、系统、人才和文化是否匹配,这些不仅考验管理层的智慧,更考验投资者的眼光。因此我们更需要的是对企业理解的智慧,而不是企业的数据,二者之间有一道深深的沟壑。

在老东看来,数据、信息、知识、智慧,四者的关系是这样的:

信息:是数据经过加工后获得。以保险公司为例,比如通过统计新单保费的数据,我们获得了这家公司可能新单保费增长还不错的信息。通过统计新业务价值率的数据,我们可以获得这家公司价值率是否稳定,是否保持较高水平的信息。

知识:通过建立信息与信息间的实体关系而获得。比如通过理解保单的风险分散效应背后的含义,我们知道当保单与保单间存在着风险关联性,若“保单们”表现出弱相关性,则会呈现出正的风险分散效应。因而,考虑了风险分散效应与新业务价值这两个信息间的实体关系,我们倾向于认为考虑风险分散效应后的新业务价值,对比于单纯的新业务价值,更能体现新单的利润含金量,这便是知识的一种形态。

智慧:源于对知识进行审时度势的应用。比如我们认识到了代理人圈层是未来发展的关键,那么在外部环境和公司内部环境下,公司转型的方法和节奏是否合理,各种转型效果的表现背后意味着什么,这些都是可以转换为行动的判断,在老东看来这就是智慧了。

起初的老东,仅懂得数据的简单应用,随后学会了通过各类信息进行分析投资,如今积累了一些企业的知识,但也仅限于个别行业个别企业,更是离具有“理解企业的智慧”还差得很远,期待在将来与A股共同成长。

方法方面,从归纳法、演绎法到溯因推理

形成理解企业智慧前的三个步骤,无论为了采集数据,形成信息,总结知识,都得有合适的方法。起初的老东并没有进行这方面的刻意练习,而是从日常生活的直觉出发,大多情况下采用的是归纳法。而实际上,我们的思维方法除了归纳,还有演绎和溯因推理三类:

归纳法:通过总结过去的经验,来指引未来。这类方法是通过统计采集过去的数据或信息,从而推演未来。归纳法、演绎法和溯因推理并无高下之分,最好三种方法结合着用。当三种方法使用后都指向同一个预测结果时,该预测结果可能性就极高,其背后的逻辑是数学上弱相关事件的条件概率问题。有关巴菲特的许多理论其实都是归纳法,比如稳定经营类的历史,就是寄希望于过去曾经优秀的公司,未来也能优秀。老东持仓近40%的平安,就是这样被选出来的。

演绎法:通过原理来指引未来。这类方法是通过“大胆假设”某件事的原理或者某个组织的运行模式,然后推演出它会如何发展,最后再随着时间推移去“小心求证”这个假设,从而修正假设。比如我们可以假设拥有优秀体制机制流程的公司,能持续为股东创造利润。在这个假设前提下,以平安为例,我们可以通过不断深入了解体制机制流程是如何一步步落到队伍建设,高价值保单开展,最后落实到新业务价值从而转换为股东利润的。

溯因推理:用迹象还原真相。这是老东近期才有全局人士的一类方法,常用语法律界或史学界。本质是在无法100%还原真相时进行的妥协。溯因推理常用于我们已经掌握了能尽量掌握的资料,而且需要对某件事进行一个真相判断的时候。该方法有三个要求,满足的要求越多,越可能成为真相。具体为:

通融性:资料越多,说明这件事更趋向于是真相。

间接性:辅助解释越少越好。就拿平安首席保险官陆敏卸任这事儿。我们可以有各种各类解读,比如这是派系斗争的阴谋,比如这是事先就安排好的过渡期人物,但老东更倾向于是这是改革不及预期的人员调整,因为这个解释需要的辅助解释最少。

类似性:跟我们知道的为真的事实越相近越好

现在老东在投资过程中,认可某件事情的因果关系成立前,都会尽可能地用三类方法去遍历它。看看该因果关系在是否可以通过归纳法和演绎法得到,又是否能尽可能地满足溯因推理的三个特性。

写在最后

思想、行动和方法三方面的内容,还需要搭配有效的仓位管理和估值体系才能使用,等有机会再给各位介绍这两方面。7年走来,通过这三方面内容筛选出来的几个优秀公司,比如40%的仓位的平安,各25%仓位的腾讯和茅台,持续为老东创造了丰富的回报。期待将来能与大家共同进步,共同面向下一个A股30年。

附录

投资体系:框架开源 | 我的投资体系

框架详谈「护城河详解」:什么样的公司才配谈估值:护城河十问

框架详谈「能力圈详细剖析」:忙碌者得天独厚的投资禀赋

框架详谈「卖出和买入详细剖析」:卖出铁律与买入决策

框架详谈「价值投资的人生意义」:价值投资者意义系统

投资体系「视频讲解」:忙碌者如何搭建投资体系