公司价值是“未来自由现金流的贴现值”。因此作为股东,我们自然也要从可预期的长期角度来审视公司的经济价值。2020年一季度,一是疫情,二是疫情伴生的资本市场波动严重扰动了公司一季报的业绩。使我们拿到平安一季度的成绩单时,有点头疼如何摸清哪些是因为近期疫情和资本市场导致的,哪些是公司内在逻辑发生变化。

所幸,大家都知道营运利润是剔除了投资收益波动影响,因此成绩单公布前,大家更期待的是营运利润的增长,以此作为对过去业绩的审视。关于未来的业绩,平安的投资者关注的还是两条,一是销售端转型效果如何,二是投资端在国债下行背景下的影响几何。

所有过往,皆为序章。所有将来,皆是可盼。

我们一个个来看。

过去的业绩:一季度真实的营运利润

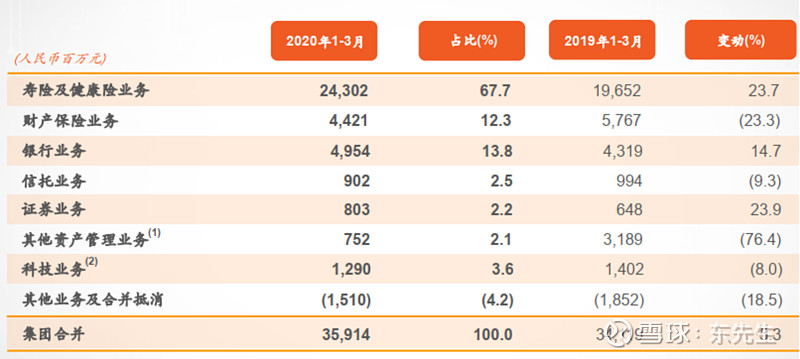

按2020Q1的数据,平安集团营运利润增长5.3%,远低于2019全年的18%+。其中寿险增长23.7%略低于2020全年的25%+;财产险负增长23%让人抓狂;银行还是比较给力,在疫情背景下居然保持了2019年全年一般的增速;接下来又是让人更抓狂的其他资管业务负增长76.4%;最后是科技业务表现比2019年全年可圈可点(-8%),2019年是-48%。

内地上市保险公司中,营运利润体系首先由平安2017年推出,随后太保在2019年半年报时也进行了跟进。该体系的推出初衷是为了解决普通投资者只懂一般会计准则,资深投资者又觉得内含价值是个“假设价值”可靠性一般的问题。

因此,我们在年报和半年报中可以看到,营运利润即可以由净利润调整得来,也有与内含价值的平滑假设和解释口径(剩余边际摊销类似有效业务价值释放,净资产投资收益类似调整净资产预计回报,营运偏差类似营运经验差异,多出来的息差收入实际上也已被揉在了有效业务价值里了,详见附贴1),两头都走得通。

营运利润嫁接了内含价值的假设使得增长可预期(主要是通过投资收益率假设来实现),也让投资者可以在一般会计准则的框架内来审视人身险公司的经济价值,像极了古龙笔下的“嫁衣神功”——苦恨年年压金线,为他人做嫁衣裳

遗憾的是,虽然当前的营运利润体系可以描述人身险公司的可预期增长性,却在覆盖保险集团方面“心有余而力不足”。以平安为例,在计算营运利润时,人身险部分已采用了5%的假设,却在其他版块未采用(用的是净利润)。未被使用的板块中,包括了受金融市场波动影响较大的财产险和其他资产管理业务。因而营运利润体系还是需要持续进化的。

财产险的营运利润

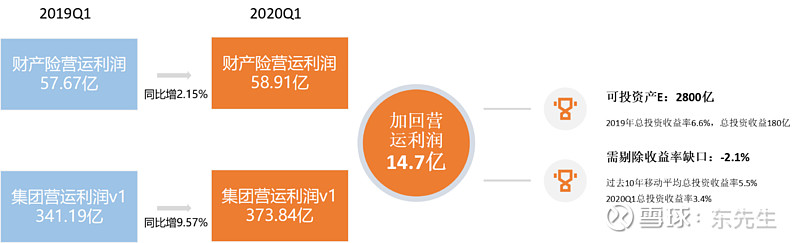

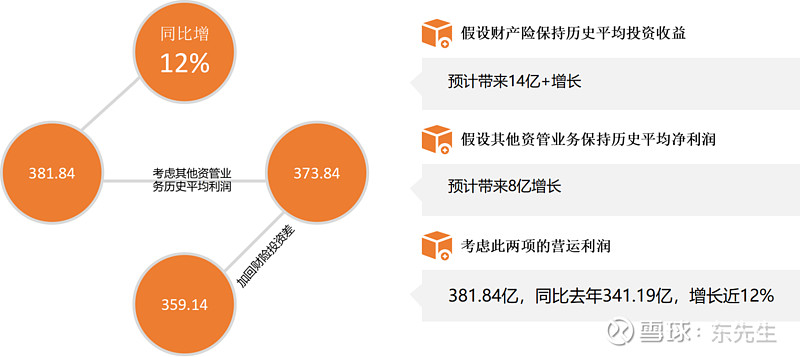

按2019年末数据测算,平安财产险大概有有2700多亿可投资产,占3.2万亿可投资产的9%。毛估一季度可投资产2800亿。一季度年化总投资收益率3.4%,过去10年平安总投资收益率5.5%,收益率差2.1%,这意味着如果一季度没有金融扰动,平安能发挥过去10年移动平均收益率的水平,财产险将多出来15亿营运利润。按此口径,财产险营运利润同比增长2.15%。集团团营运利润同比增长9.57%。

其他资管的平均利润

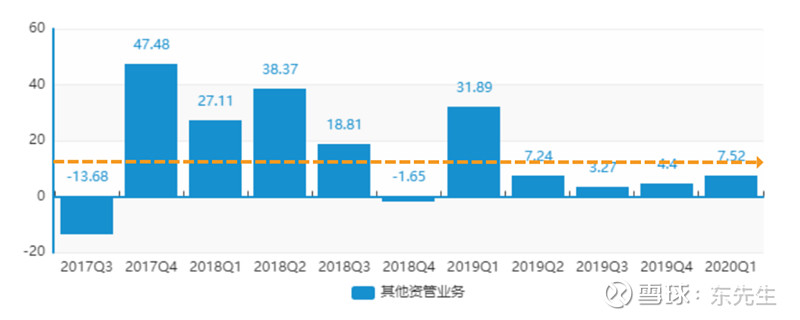

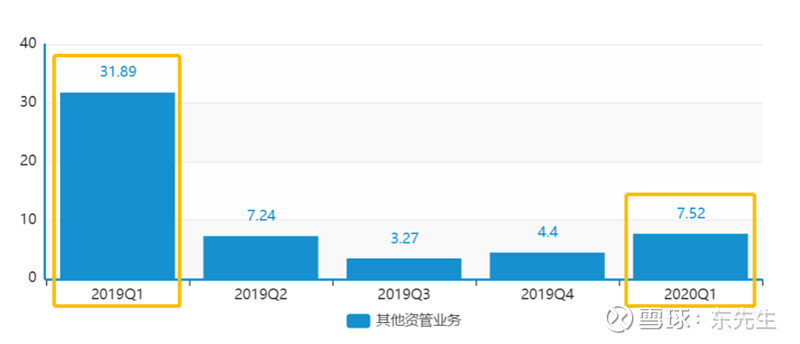

其他资管业务主要包括平安资产管理,平安融资租赁,平安海外控股等经营性资产管理公司。三者中,前者经常是承接来自寿险和财产险的可投资产,是两家公司的集团内部委外投资机构;中者主攻融资租赁业务;海外控股主要负责海外投资。从业务属性上来讲,其他资管业务虽然也吃分红,但主要收入还是来自于资产处置,因此受大环境影响波动性大。为合理反映其贡献,我们可以先考量一下它过去3年每个季度的利润贡献。

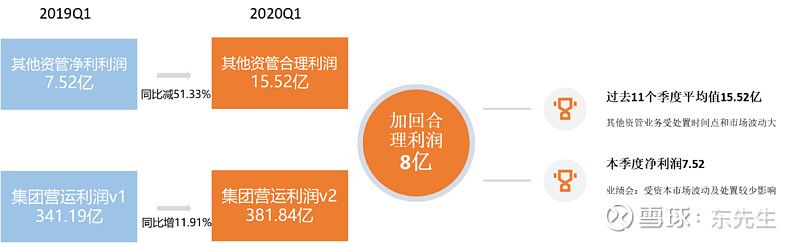

自平安开始单独披露该模块的营运利润起,每个季度的营运利润(净利润)如上所示,其平均值为15.52亿,比本期的7.52亿高8亿。若将8亿加回,该模块的营运利润为-51.33%。在财产险还原的基础上,集团营运利润将同比增长12%。

纯疫情影响下的营运利润

381.84亿营运利润,同比增长近12%,这是如果疫情纯粹是疫情,没有伴生金融市场波动的假设下,或者后续平安把营运利润体系推而广之,扩展到财产险及资管业务等也受短期金融市场波动较大的板块去时,真实的营运利润增长。

那么这个增长率是否靠谱呢?个人认为是相对保守的。

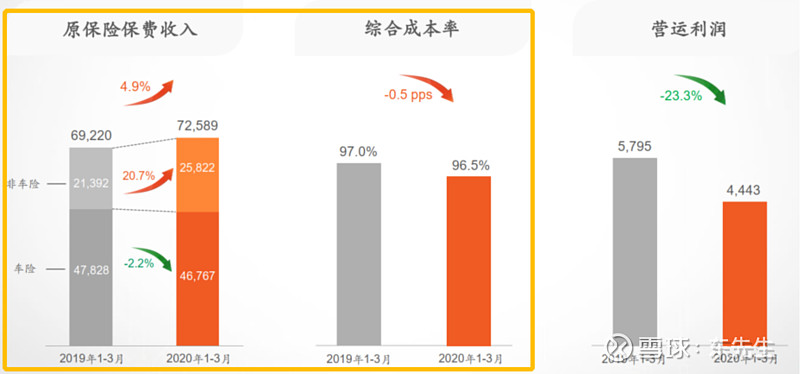

从财产险来看,2019Q1受益于税改,对比2018年Q1是大增的,因此基数是较高的。此外,从财产险的经营数据也可以看到,原保费增长了4.9%,综合成本率降低了0.5%,以此推导承保利润是增长22%的,受投资端资本市场影响导致负增长:

其他资管业务来看,2019Q1也是2019年该板块净利润增加最猛的的季度,净增32亿。其背后原因是当时恰好有些投资项⽬退出,同时资本市场较好导致投资升值。2019年后面每个季度都只有几亿,因此去年Q1基数也是较高的。

2020Q1此二者的比较基数都是较高,也给前文还原真实营运利润提供了足够的“安全边际”,因此可以认为这个还原后的增长率是靠谱的。唯一还需细思的是:过去持续十多年的投资收益率中枢,是否会下降,会下降多少?

未来的业绩:销售端和投资端如何

销售端的转型是老生常谈的话题。本来没有一季度的疫情,我们按照陆敏给的代理人人均收入和新业务价值增长指引来判断一二(详见附帖2)。无奈的是,一季度新业务价值负增长24%,里面叠加了转型和疫情无法展业两层因素,我们只能剖丝剥茧来看了。

销售端:代理人均产能提升33%

在此前文章(详见附帖3)我们曾讨论过,当前中国保险业最大的问题是日益觉醒的保险需求无法有效与日渐丰富的供给端进行有效匹配,其核心症结在于代理人从业时间太短(平均1年,美国7年),代理人收入太低(圈层太低)。因而陆敏在股东大会时也表示,代理人人均收入将作为本次转型的先行指标,也是管理层首要抓的。

当然,单季报从来不会披露代理人人均收入,但代理人收入与新业务价值直接关联,我们可以通过人均新业务价值来观察人均收入的变化。

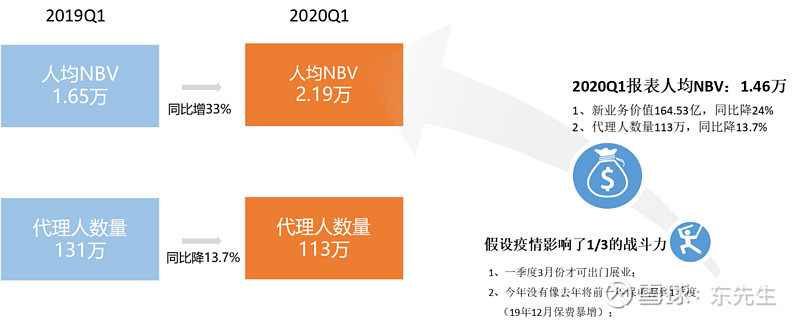

平安代理人队伍继续下降至113万,同比19Q1的131万下降了13.7%。2020Q1录得新业务价值165亿,同比19Q1的216亿下降24%。因而,2020年一季度的人均新业务价值1.46亿,同比19Q1的1.65亿下降11.5%。

那么如果没有疫情,这只队伍的的产能应该是多少呢?

我们假设疫情导致队伍只有2/3的战斗力,无疫情情况下的一季度人均产能应该是2.19亿,较2019年同期同比增长33%。

疫情之下,队伍只有2/3战斗力这个假设是否靠谱呢?一则一季度只有3月份才出门,其他时间都只能线上经营;二则今年并没有像2019年那般把很多2018年的四季度保单挪到一季度(参见2019年12月保费同比暴增),因此个人认为2/3是个比较保守的估计了。

队伍下降13.7%,人均产能增加33%,还是张不错的答卷。

除了静态的业绩数据,转型的效果还有三个彩蛋:一个短期,一个中期,一个是长期。

短期的彩蛋:按2020Q1年报数据,个人客户数为20437万,较2019年年底20048人净增长389万。我们可以在公司公布的PPT中找到个人客户是增长了871万的,由此可见有500万客户是脱落了,这是不好的地方。但在不久前2019年股东大会上,陆敏表示一季度增加了1300万客户,由此可见还有400多万增加的客户没被纳入一季度中。

鄙人料想平安统计个人客户时应该会考虑保险等待期,因此这批400万的客户应该是在3月内成功展业的。无独有偶,今天从一位球友处获知平安3月中下旬搞了一波挺成功的活动。因此这批本应被算进一季度的400万客户的保费收入(当然也有集团其他版块的客户)是被递延到了下个季度的,保险二次开门红的可能性应该较大——当然这纯属彩蛋,毕竟我们也不知道去年二季度是不是也有类似的递延。

中期的彩蛋:1月底时,国务院和银保监会等13个联合部门联合发文,2025年剑指健康险2万亿和养老险6万亿,转换为复合增长率为每年20%+。中国的特点大家懂的,既然确定好目标,自然相对应的政策红利也会跟上。

果不其然,1月到4月监管根本没停下来,接连修订并推出了新版《精算规定》、《重疾规范》和《长期医疗险规范》三大杀招。后者由于对长期医疗险强制要求演示极限费率调整可能导致长期医疗险种销售困难,因此还有待改进,目前并不能成为医疗险腾飞的助力。但在新版《精算规定》和《重疾规范》作用下,重疾险较此前预计“可以”便宜10-20%,前者主要砍低了现金价值,后者主要是轻度甲状腺癌拿掉(详见此前我发的2篇帖子)。至于各家公司是否“要”相应调低价格,就仁者见仁了,剩下来的肉自然就归属于股东了。新旧重疾切换预计在6月份开始新旧切换,3季度全部切换完,预计会给我们带来不小彩蛋。

无独有偶,我在4月23日早上10点提到了这件事。当天下午平安的业绩会中,平安高管在回答最后一个关于产品价值率的问题时,也提到了这件事。还是很让人期待的。

长期的彩蛋:平安的科技正使集团迈入线上经营的深护城河阶段。举一个平安寿险总部某某部的例子:该部门前身是电子商务类部门,后来经过发展孵化出了独立的金管家APP部门,现在主要负责平安开放日经常会提到的E锦囊平台。该平台通过集合集团各类APP的客户行为数据(如你在某某APP点击了啥,查看习惯是啥),借助大数据算法和其他维度的数据形成用户行为画像,并通过各类技术支持和AI提醒,定期将高潜人身险客户推送及客户攻略推送给对应代理人。根据漏斗模型,代理人通过平台指引陌拜成功率可达到百分之个位数。而如果推送的是访问过人身险产品的客户,成功率可达百分之10-20%。这并不什么特别的内容,只不过是平安开放日中经常会提到的SAT模式的缩影:

在上述技术基础之上,平安预计将在未来1-2年将这种模型产品化。形成可视化的产品直接分发给代理人队伍。各队伍可以根据自己队伍的特点,自行定制和检索特定标准画像的客户进行陌拜或二次展业,一条护城河正在缓缓挖开,值得我们期待。

投资端:久期缺口较小风险可控

业绩数据来看,一季报平安净投资收益率下降3BP,录得3.6%。实际上,一季度的年化净投资收益率一般都是比较低的。从资本市场不好的这几年来看,2018Q1是3.7%,2019Q1是3.9%,今年是3.6%;2018全年是5.2%,2019全年也是5.2%,今年应该也是保5%。

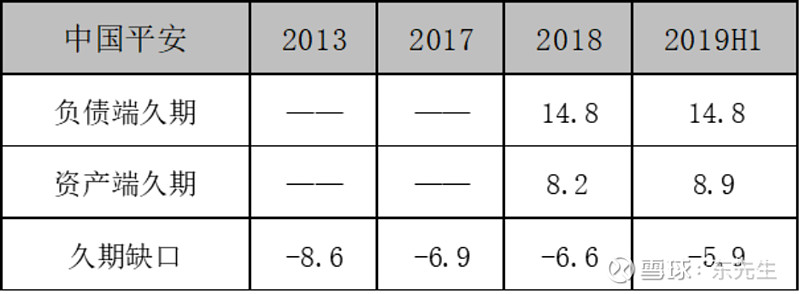

久期缺口来看,平安自2013便有意一直在缩小久期缺口,当前最新久期缺口应该5.5年左右。若再考虑不计入久期计算的股票和投资性物业等资产,久期缺口有可能在4-5年。即使突然长期低利率,每年也只有10-20%的资产需要重新配置从而面对低利率问题,久期缺口较小的背景下,公司有能力通过将低利率传导给负债端完成风险转移。

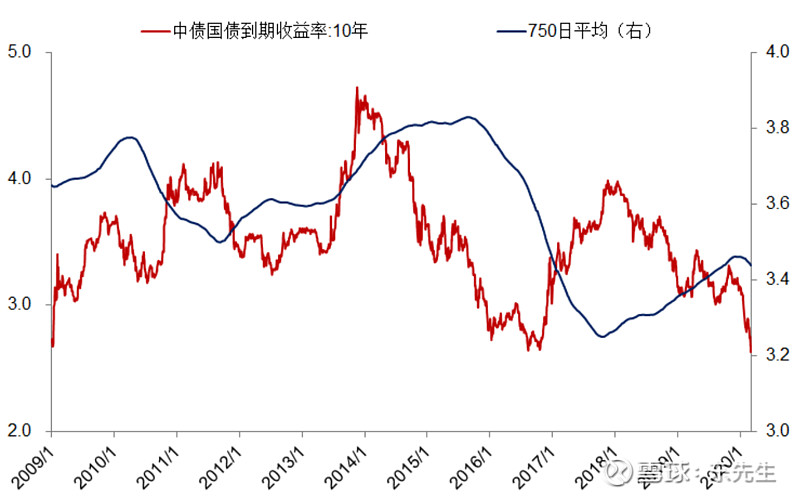

手段来看,平安有蓝筹股,30年+国债,持有物业三板斧足以应对。特别值得注意的是国债:一是规模上,2016至2019年,三十年以上债券发行分别为2400亿,2900亿,3100亿,9093亿,2019年明显扩容,是以前三倍,保险是购买主力;二是税收上,国债通过资管公司或者专门做固收的公司持有,可以免税;三是平安资产组合中超过7500亿资产配置了超15年期债券。这些债券的收益率如30年期50年期都是3.8%-4.1%左右。在此基础上,公司可以通过类似正逆回购的方式将账户里的国债融资抵押加杠杆,这波操作又可以把长债收益率拉高到4.5%-5%的水平;四是国债并不会突然向下直线降落(除非国家出问题),也是具有周期性。目前十年期国债2.55%,是2009年的水平,国债回升是可期的:

总结

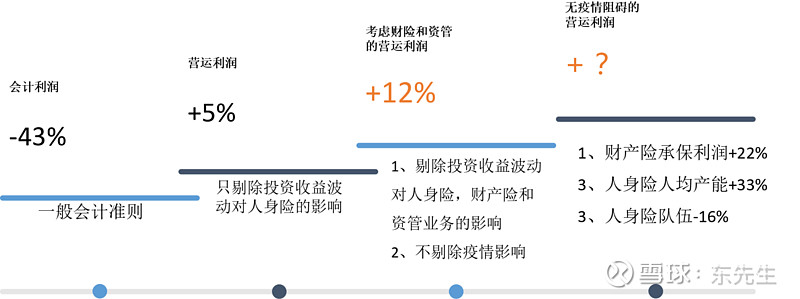

因为一般会计准则,金融市场波动,疫情影响,平安的这份一季报至少穿了三层外衣。为了窥视美人真貌,我们点出了当前营运利润体系的不足,并得出了剔除财产险和其他资管业务的真实营运利润为增长12%——此时的平安还穿着一层薄薄的的纱衣。

为了保守起见,本文无意于再深入计算“无疫情阻碍的营运利润”,但通过分析我们知道,平安财产险的承保利润是增长22%,而不是报表营运利润演示的-23%。此外,人身险的队伍改革已步入深水区,虽然队伍数量较去年减少16%,但据估计,在无疫情影响下,队伍的人均产能实现了33%的增长,后面还有3个彩蛋等着我们。

长期来看,投资平安或者其他保险公司,仍然是那两条绕不开的风险(或者问题)需要我们持续关注:即,在投资端,长期利率是否走低,若走低保险公司是否有足够能力应对;在销售端,平安或者其他保险公司的转型,追求质量或者追求数量的战略逻辑,能否自洽。

附帖1:网页链接 营运利润的构成

附帖2:网页链接 2019平安股东会见闻

附帖3:网页链接 从平安的陆创会再谈寿险改革