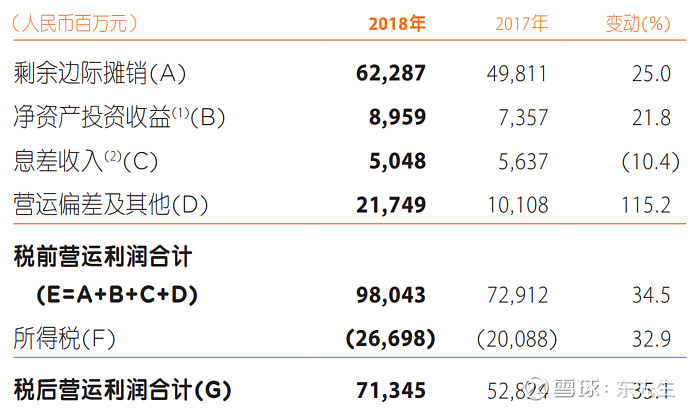

为了剔除短期投资波动,保险公司费用前置利润后置等因素,平安于2017年开始披露营运利润一项,期望资本市场能更加合理地理解保险公司的长期价值,以2018年年报为例,营运利润构成如下:

营运利润由剩余边际摊销,净资产投资收益,息差收入和营运偏差构成。

保险公司又可理解为销售,投资和营运三大板块,以此为切入较易理解营运利润。

剩余边际对应于销售

剩余边际的定义,按平安2018年财报176页的定义:“在保险合同初始确认日产生首日利得的,不确认该利得,而将首日利得作为剩余边际计入保险合同准备金。剩余边际的计算剔除了保险合同获取成本,该成本主要包括保险业务佣金及手续费支出。在保险合同初始确认日发生首日损失的,对该损失予以确认并计入当期损益。剩余边际的后续计量以保单生效年的假设为基础确定,不随未来假设的调整而变化。”

按理解,若把保险公司的保单比喻成苹果树,剩余边际就是苹果树未来结出的果实和要支出的化肥(各种支出)折现为现值后,保险公司多赚的钱。因为审慎原则,将该“多赚的钱”计入准备金了。而在未来苹果树真的结出果实的岁月里,逐渐释放,此为剩余边际摊销。

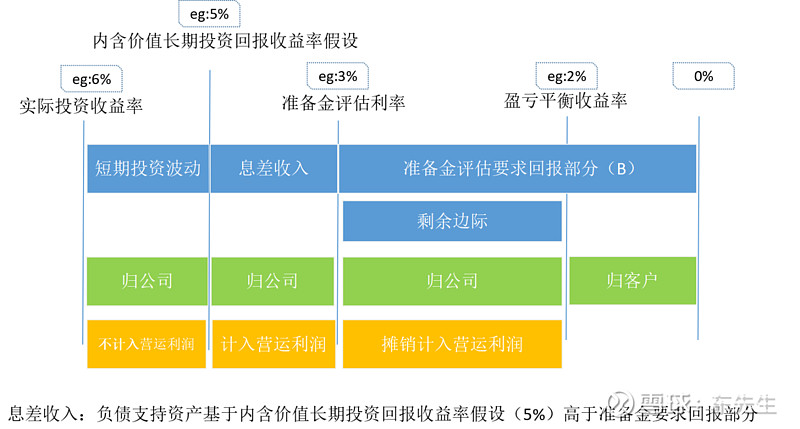

净资产投资收益&息差收入对应于投资

保险公司用于投资的是资产,按资产负债表的对应关系,资产对应的成本端应是净资产+负债。因而,“净资产投资收益”对应的是资产端投资扣除净资产成本多赚的钱,“息差收入”对应资产端投资扣除负债成本多赚得钱。

按平安2018年报22页的定义:

“净资产投资收益,即净资产基于内含价值长期投资回报假设(5%)计算的投资收益。”因为净资产没有成本(股东的权益),所以假设投资收益率是5%,赚多少就归属于股东;

“息差收入,即负债支持资产基于内含价值长期投资回报假设(5%)计算的投资收益高于准备金要求回报的部分。”

前文有说,准备金多计提的钱是归入剩余边际的。我们可以设定三个利率,分别是盈亏平衡收益率(保险公司只要投资端达到此值就可以了,但因审慎故实际计提准备金时按准备金评估利率计提),准备金评估利率,内含价值长期投资回报收益率假设(假设收益率5%)。三者,以及息差收入和剩余边际的关系是:

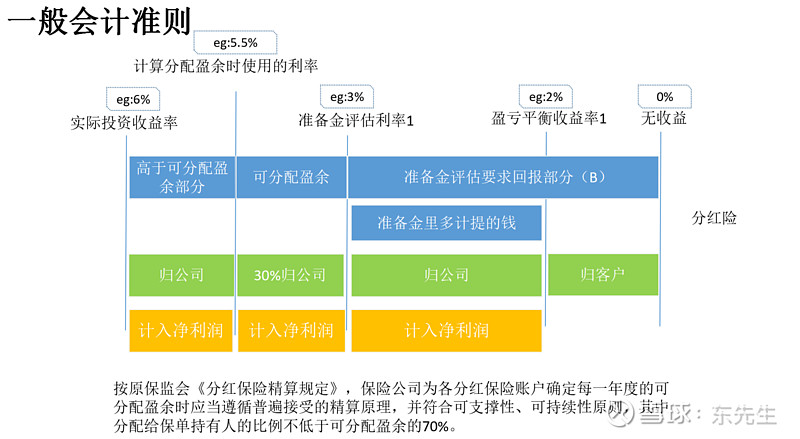

若考虑单一险种,以分红险为例,我们可以清楚些看到一般会计准则的净利润和内含价值准则的营运利润之间区别:

在一般会计准则下(注意,现在我们暂时我们跳出内含价值的准则),保监会《分红保险精算规定》定义:“保险公司为各分红保险账户确定每一年度的可分配盈余时应当遵循普遍接受的精算原理,并符合可支撑性、可持续性原则,其中分配给保单持有人的比例不低于可分配盈余的70%。”

说白了,就是让保险公司在遵守某些要求下,自行定义不小心多赚的钱(可分配盈余),然后把它的70%分给客户。“不小心多赚的钱”(可分配盈余)的算法中关键参数是“计算分配盈余时使用的利率参数 - 准备金评估利率”。前者在由保险公司“自行定义”,后者在保单承保或期初时也由保险公司“自行定义”,几者的关系如下:

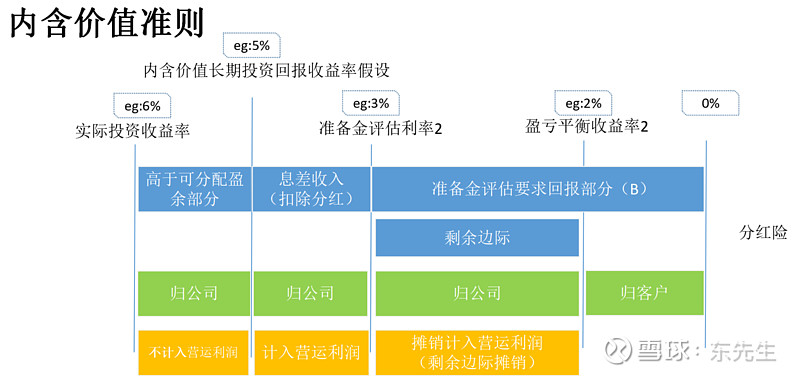

上图的准备金评估利率1和盈亏平衡收益率1对应于一般会计准则,与内含价值准则中的准备金评估利率和盈亏平衡收益率无关。然后我们再看看内含价值准则下的分红险:

在平安2018年报的49页中,我们还可看到关于分红险的内含价值假设中,分红的比例是统一按75%算的(团险80%),换言之,至少是高于原保监会要求最低标准的(与实际公司总体销售的保单分红比例的比较不得而知)

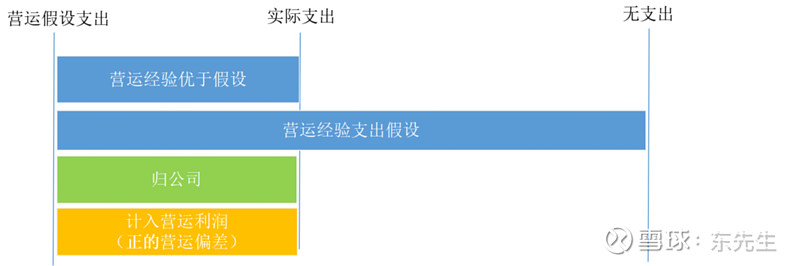

营运偏差对应于营运

营运偏差在平安年报第55页有简短的定义“:营运偏差:营运经验优于假设”

营运偏差应对应于营运,而与投资端无关,说白了就是花在公司营运上的钱比想的少。

顾名思义,保险公司的营运部门主要是负责核保,承保,退保和理赔。当然了,除此之外还有支撑公司运作的各类职能部门,如精算部,市场部,财务部,培训部,IT等等。因而,此项主要涉及一般会计准则中保险公司的费用(业务及管理费,保单佣金支出,保户利益支出)中少支出的钱,即营运经验优于假设。即下图:

还有个疑问,剩余边际定义的是公司承保利润,即保费收入扣除负债端盈亏平衡线后公司多赚的钱,净投资收益及息差收入定义的是公司投资利润,即投资收入扣除保费收入后公司多赚的钱,二者都定义的都是“多赚的钱”(废话,不然咋叫营运利润)。营运偏差定义的也是比营运经验假设支出多赚的钱,那么营运经验假设支出被囊括到哪去了呢?

从实际经营的角度,公司在做全年KPI时,会要求销售部门定下当年的新业务价值指标并拆解为FYP及对应人力成本(包括内勤和外勤人员),当各销售部门指标汇总到总精算层面,公司会把全公司其他职能部门的人力成本也加入到保单成本中。因而,营运经验假设支出是在计算剩余边际时被剔除掉了。

感谢@草帽路飞@潜龙在渊的一些解惑。有误之处,还望大家指出