本文首发微信公众号“我爱萨其马”,欢迎大家关注交流!

上周,在看到天康中报中业绩大幅增长后,好多球友都对天康的股价没见反应议论颇多,我也看了好多球友的发帖,其中一个球友的回帖引起了我的兴趣,他在谈论天康生物的同时,还提到了远东传动这只股票,也是中报业绩提升股价却未见明显的反应。

带着好奇的心态我仔细的研究了远东传动近几年的年报。

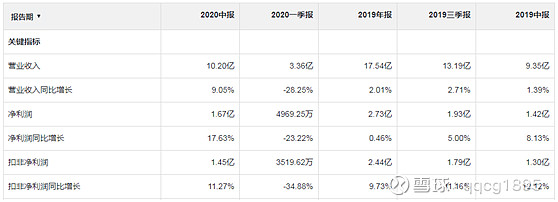

我们先来看看最近五个季度远东传动的一些数据指标。 从下图可以看出,从2019年中报开始,营收和净利润增长比较缓慢,到今年一季度受疫情影响,出现了大幅度的衰退。但到二季度,出现了强力的反弹,中报成绩确实比较亮眼。

我们再来看股价,在中报前其实已经有上涨了,到中报发布前曾涨至近一年最高价8.55,中报发布后股价有所回落,但也算是近期的高位。可以看做是利好兑现后的调整状态。

那么,远东传动到底是一只什么样的股票呢?

远东传动是河南一家主要从事非等速传动轴、等速驱动轴及相关零部件的研发、生产与销售的公司。主要产品为非等速传动轴和等速驱动轴,非等速传动轴又涵盖了重型、中型、轻微型和工程机械四大系列多个品种,主要应用于商用车、工程机械(装载机、起重机)、特种车辆等;等速驱动轴主要应用于乘用车。

目前公司已成长为中国非等速传动轴生产龙头企业,综合市场占有率多年稳居行业首位,综合市占率为40%-50%(其中轻卡市场占有率46%,重卡市场占有率达45%,工程机械(轮式)市场占有率高达60%以上),国内非等速传动轴市场排名第二的万向钱潮,其市占率为10-20%。可见远东传动在非等速轴领域的绝对统治地位。同时远东传动还是传动轴行业标准的制订者之一。

而在等速轴领域,公司通过发行可转债集资兴建200万套高端驱动轴智能制造生产线项目,正式从商用车领域切入到乘用车领域,打开了更大的市场。根据测算,乘用车驱动轴市场空间是商用车的5 倍以上,是工程机械的20 倍以上,并且主要市场被外资/合资企业占据,国产替代空间大。可以说前景是广阔的,如果真能实现在等速轴领域的扩张并成为行业龙头,那么远东传动的规模会在上一个数量级。

目前,公司的主要客户为北京福田戴姆勒汽车有限公司、陕西重型汽车有限公司、上汽通用五菱汽车股份有限公司、上汽依维柯红岩商用车有限公司、江铃汽车股份有限公司等。

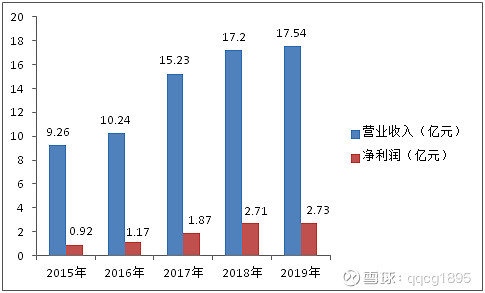

我们先来看看近几年远东传动的营收和净利润增长情况,从上图可以看出公司的营收增长有明显的周期性,2015-2016年及2018-2019年基本都是小幅增长,而2017年出现了大幅增长。作为汽车配件供应商,随着汽车周期性发展,其配件供应商也有明显的周期性。

远东传动作为汽车零部件供应商受商用车及工程机械车辆发展制约。而商用车和工程机械车辆的发展又受国家经济发展制约。今年受中美贸易摩擦及疫情影响,国家势必会大力促进国内经济复苏,所以基建发展会重新提上日程,工程机械车辆势必会有一个较大增长。但是依照远东传动当前在工程机械及商用车传动轴的龙头地位,市占率已经较高,在提高已很困难,虽然受益于国家的经济发展及汽车行业的复苏,其营收会增加,但是要想使企业的规模在上一个台阶,必须向规模更大的乘用车市场扩张,这也是远东传动建造年产200万套高端驱动轴智能制造生产线项目的初衷。乘用车的市场规模较工程机械及商用车高出许多,且当前乘用车处于变革时期,新能源车发展势头迅猛,传统汽车替代量大。市场潜力巨大。

等速传动轴技术壁垒较高,毛利率也较高。国内市场主要被上海纳铁福和日本NTN 在华的合资公司等合资/外资占据。国产替代会是未来的大趋势。而国内生产厂家产品定位中高端的等速驱动轴生产厂家较少。目前,国内从事中高端等速驱动轴生产的厂家主要为上海纳铁福传动系统有限公司、万向钱潮传动轴有限公司,富奥汽车零部件股份有限公司、东风汽车传动轴有限公司等。这些也都是远东传动当前的主要竞争对手。远东传动在中高端等速轴领域市占率还较低。本次通过200万套高端驱动轴智能制造生产线项目向乘用车市场的扩张能否成功是远东传动的规模是否能更上一个台阶的关键。

下面谈谈通过年报看到的企业几个关键数据情况

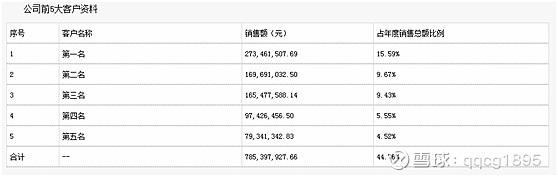

1:前五大客户销售额占比

我们通过年报可以看出,公司的客户集中度相对较高,前五大客户占销售收入的44.76%。且近五年基本都维持在这一水平。集中度高带来的一个弊端就是对客户的依赖度增加。受到的制约也会相应增加。如果前五大客户中有一个出现变故,就会对企业的经营产生重大影响。

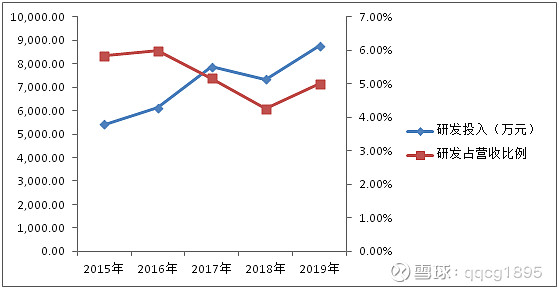

2:公司的研发投入

公司研发投入见下图,可以看出近五年研发投入在逐步增加。近五年研发投入占营收的比例维持在5%-6%之间。而当下由于等速轴的技术壁垒较高。公司向中高端等速轴方向扩张除了资金支持外,研发的跟进必不可少。就目前公司的发展及现金流情况,研发投入还有提升空间。

3:分红情况

从上表可以看出,近三年企业分红占比较高。最近2年都在五成以上。分红高对于投资者来说有好的一面也有坏的一面。好的一面在于投资者可以得到稳定的分红回报,坏的一面是分红过高,会影响到企业的扩大再生产进而影响企业的可持续发展。远东传动当前正处于企业的发展扩张阶段。无论是向乘用车的等速轴领域扩张,还是向智能化、国际化发展,都离不开资金的支撑,且最近的200万套高端驱动轴智能制造生产线项目也是通过发行可转债集资的形式来实现的。说明公司对资金的需求还是很大的。所以为何还要维持这么高的分红比例就值得深思了。通过公司的前十大股东情况可以看出,公司的持有人刘延生持股占比27.84%,其妻子史彩霞持股占比3.43%。夫妻两人持股占比达到总股本的三成。所以高分红对于他们的好处应该是大于散户的。

4:家族企业

前十大股东中刘延生和史彩霞为夫妻,刘延生为董事长,史彩霞为财务总监。夫妻俩掌握了公司的经营和财政大权。公司是一个典型的家族企业。家族企业的一些利弊也会体现在公司运营上。这就增加了未来企业经营的不稳定性。

5:公司的偿债能力

公司近几年的流动比率维持在4-5之间,速动比率维持在3-4之间,说明公司的现金流较充裕,资产的变现能力越强,短期偿债能力强。且近几年公司现金流未出现负数。经营情况较为稳健。

6:机构持仓

2019年年报显示,基金持仓只有0.12%,当然,部分基金持仓中报可能未体现,不过最近几年的机构持仓显示,都在5%以内,说明公司的关注度较低。套用彼得林奇的选股方法,这种关注度较低的股票正是我们散户需要重点关注的,也许它就是下一个有待发掘的金矿。

所以综合来看,远东传动是一个增长稳定,分红较高,发展受国家经济及行业发展的影响较大的周期性股票。就当前作为非等速轴龙头来说,虽然受益于行业复苏业绩会有一定的增长,但是作为行业龙头市占率很难再有较大上升空间。所以增长会缺乏爆发性。当下企业的发展方向是向非等速轴的乘用车市场扩张,乘用车市场受益于新能源车对传统汽车的更新换代需求,市场广阔,但是竞争也相对激烈,需要面对国外公司、合资公司及国内公司的竞争。所以向等速轴的扩张成功与否还有待观察。就当前的市盈率水平及资产负债情况来说,安全垫较足。总体来说,这是一个值得我们关注并持续跟踪的小盘股。