背靠苹果和全球微逆龙头Enphase的订单,领益智造(002600.SZ)产业布局持续加速,下一个目标应该是特斯拉。

3月11日,领益智造公告称,将以0.5亿元至1亿元自有资金,回购公司股票,用于未来实施股权激励或员工持股计划。而这一举措是在6天前,由领益智造董事长曾芳勤专门提议的。

其实,这仅是曾芳勤的自信很少一部分的体现。

对于领益智造而言,当下最重要还是已持续11个月的21.37亿元发行可转债募资计划,能否顺利成功实施。

领益智造表示,发债募资的目的是,优化产品结构,优化资本结构,增强公司盈利能力。

潮电智库综合领益智造近六年的信息发现,自从曾芳勤成功操盘后,领益智造一直在用产业布局与资本相结合的“豪赌”方式,超常规“围猎”国际巨头订单,来实现公司发展的逆袭。

消失的补流

自从2018年,曾芳勤操盘领益智造以来,一直用大资本运作构筑自身产业布局,以闪电般速度获得国际巨头认可和订单。

“这个女人非常厉害,不仅超级能公关,而且非常大胆。”一位与曾芳勤共事过的行业大佬在如此感慨。

2021年领益智造全年净利润11.8亿元,同比下滑48%。但曾芳勤在第二年的做法并不保守,却是勇敢进攻。

随后,2022年6月公布,为拓宽国际融资渠道,领益智造拟在境外发行全球存托凭证,并在伦敦证券交易所上市。

不过,上述计划最终在几个月后修改为,通过国内上市公司平台发行可转债募资。

去年5月,领益智造公布的发行可转债预案,募资36.96亿元,除了生产建设项目外,还有一个11.09亿元的补充流动资金。

去年7月,深交所发行上市审核机构对领益智造的申请文件进行审核,并问询。

在深交所“前次募投资金大额补流的情况下再次融资的必要性”的追问下,公司将募资金额调减至21.37亿元,并取消了11.09亿元补流项目。

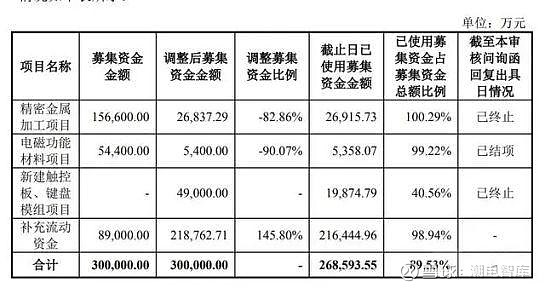

在此之前的2020年,领益智造曾成功定增募资30亿元。原本计划是,15.6亿元用于精密金属加工项目、5.44亿元电磁功能材料项目以及8.9亿元用于补流。

然而,随着前募投项目变更、“流产”后,有近25亿元用于补流。如此操作,让业界和资本界见识了曾芳勤的“大胆和自信”。

国际巨头大树

好在,业绩亮丽的2022年和2023年,让业界暂时遗忘了领益智造奇葩的资本操作。

2022年领益智造收入344.85亿元,同比增长13.49%,实现净利润15.96亿元,同比增长35.25%。

2023年前三季度,领益智造收入246.46亿元,实现净利润18.7亿元,同比增长52.49%。

有钱好办事,这一业绩飞扬结果出现,应该也源于曾芳勤的自信,以及对获得国际巨头的订单的自信。

在过去五年里,领益智造先后收购赛尔康、绵阳维奇、绵阳维联、苏州益道等公司。

其中,赛尔康印度工厂和浙江锦泰的收购,将领益智造业务体系扩展至新能源车和光伏储能两个毛利更高的新领域。

浙江锦泰布局动力电池电芯铝壳、盖板、转接片等电池结构件产品及柔性软连接、注塑件等其他汽车相关精密结构件,与特斯拉、奔驰、宝马等头部企业均保持长期业务关系。而赛尔康印度工厂就是逆变器全球龙头Enphase代工厂。

还有,此次准备投入募资10.12亿元的平湖制造中心建设项目,将由全资子公司深圳赛尔康负责设备投入及后续生产运营。深圳赛尔康是一家芬兰独资企业,亦是苹果充电器供应商。

以上所有均可看出,领益智造的“资本豪赌”就是为了获得和增加国际巨头的订单,目标非常明确的指向了苹果、Enphase和特斯拉。

去年上半年,领益智造汽车电子收入7.13亿元,增长72%;储能收入9.14亿元,成为其第二大业务板块,同比增长118%,增速最快。

与国际巨头共舞,没有钱可不行。

从领益智造的过往流动比率和速动比率倍率来看,公司虽然不是极度缺钱,但如果自身再投入生产基地扩大生产规模,缺钱是必然的。

流动比率是流动资产与流动负债的比率,通常认为2左右比较好,表示公司有良好的短期偿债能力。速动比率是流动资产扣除存货后与流动负债的比率,一般认为1左右比较好,表示企业有足够的流动资产可以立即变现以偿还短期债务。显然领益智造是这一边缘徘徊。

更何况,其存货周转率正在逐年下降,还有应收帐款周转率都在逐步下降,这些数字均残酷考验领益智造的现金流。

此时,简短回顾下曾芳勤的发家史,应该可以完美诠释其国际大客户的自信由来。

媒全报道,2006年曾芳勤大胆辞职在国内创业,创立领胜电子,凭借丰富的工作经验和人脉,领胜电子很快起步,积累了诺基亚、耐普罗、比亚迪及富士康集团等大客户。2008年,其成功切入苹果产业链,迈出高速发展步伐。