一、周生生的经营数据

周生生的主营业务是珠宝零售,2020年以前的财务数据中还包括周生生证券的经营数据,但因证券业务规模不大,所以这里选择忽略这种影响。

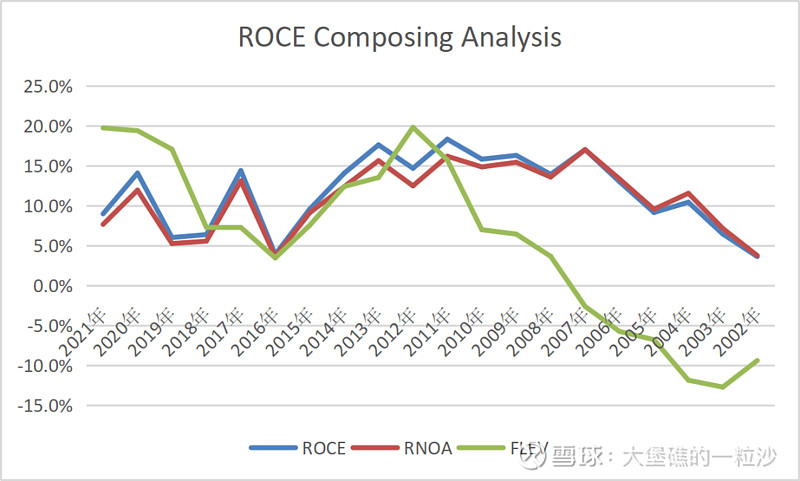

过去20年,周生生股东回报率(ROCE)从未超过20%,近5年更是在5%至15%间徘徊。财务杠杆(FLEV)近5年有所提升,从2015年的不到5%提升至2021年的20%,但财务杠杆提升对股东回报的拉动并不明显。主要原因是企业经营回报(RONA)不高,无法与财务成本(NBC)拉开显著差距,如果贸然提高财务杠杆,反会推高企业经营风险。

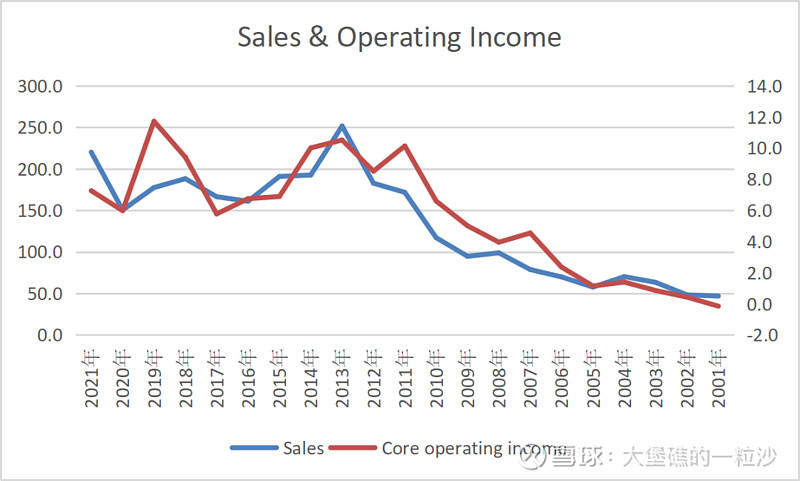

2013年是业绩的分水岭。2000年-2013年,珠宝零售主营业务的销售收入(Sales)增长了5倍,净利润(Operating Income)增长了10多倍。从2013年开始,销售收入和净利润开始双双下行。

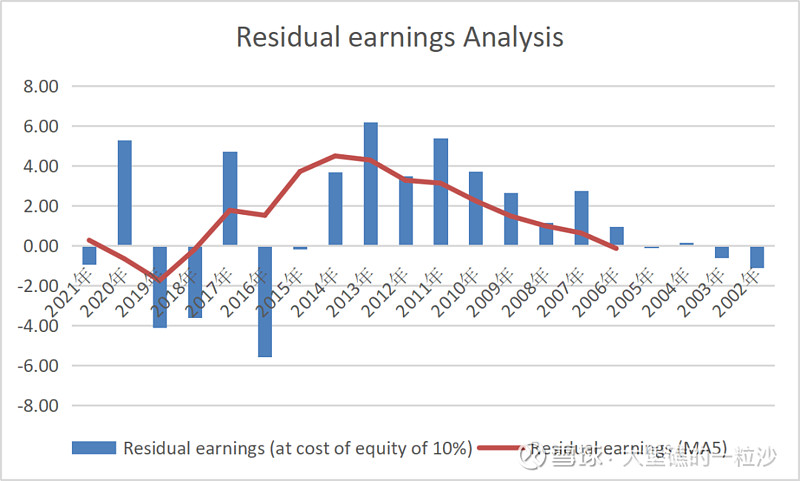

这一变化在周生生的RE上反映的更为直观。2013年以前,假设10%的资本成本情况下,RE实现持续增长。2014年,RE开始下降,而2016年、2018年、2019年的3年更是发生4~5亿的价值损失。从2018-2021年,计算企业过去任意5年的平均RE,均小于0。

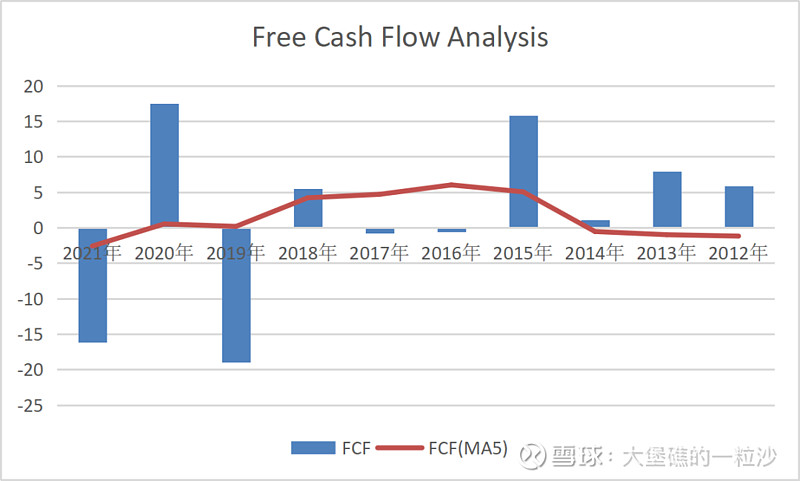

企业的自由现金流波动也比较大,且似乎没什么自由现金流。2015年的自由现金流15亿拉高了2015年-2018年的均值,其余大部分年份的5年平均自由现金流基本在0徘徊。

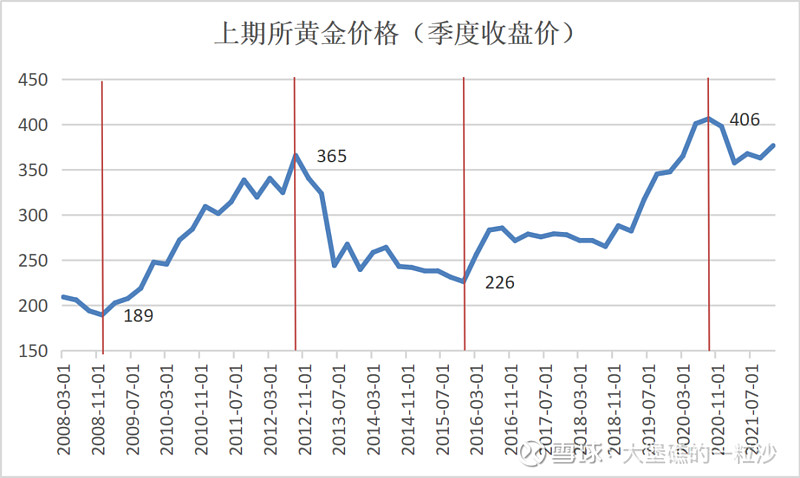

黄金价格的波动影响珠宝零售企业的销售成本和消费者的购买意愿。因为存货以历史成本计价的原因,通常黄金价格上涨对毛利(Gross Margin) 有正向提升作用。历史上,周生生在一个还不错的金价变动环境里。2008年以前是黄金的超级大牛市,金价在2008~2012年又接着上涨100%;2013~2015年下跌40%;2016~2021年上涨90%。由于周生生采用衍生品合约对冲40%的黄金价格波动,且销售额还包括钻石及其他贵金属(毛利高于黄金毛利),所以金价波动对毛利的具体影响程度比较模糊。

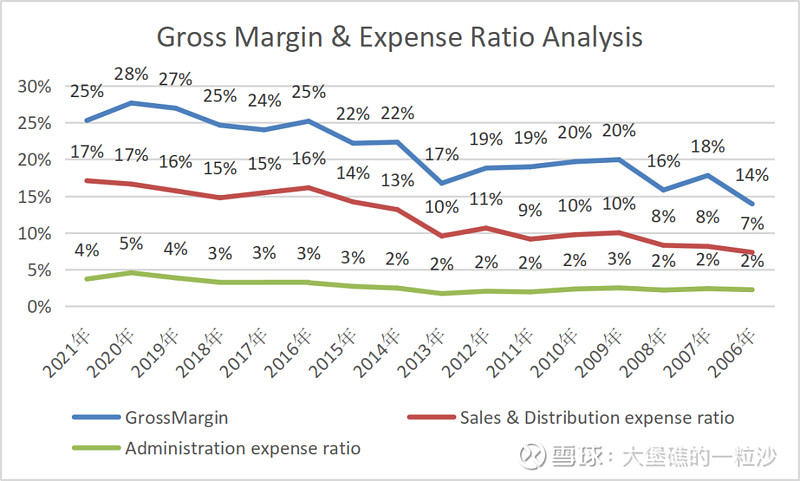

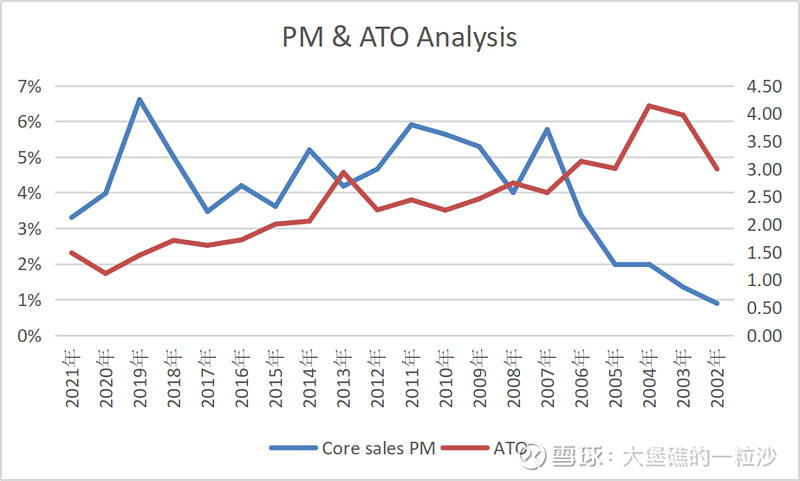

但从长期数据上,我们看到2006~2021年,周生生毛利率提升80%的同时销售费用率却上升了140%,管理费用率也上升了100%,最终导致2007~2021年的净利润率(PM)总体呈下降态势。

相比净利润率(PM)的下降,资产周转率(ATO)的下降则更为明显。周转次数从2006年的3次,降低至2021年的1.5,下降50%。

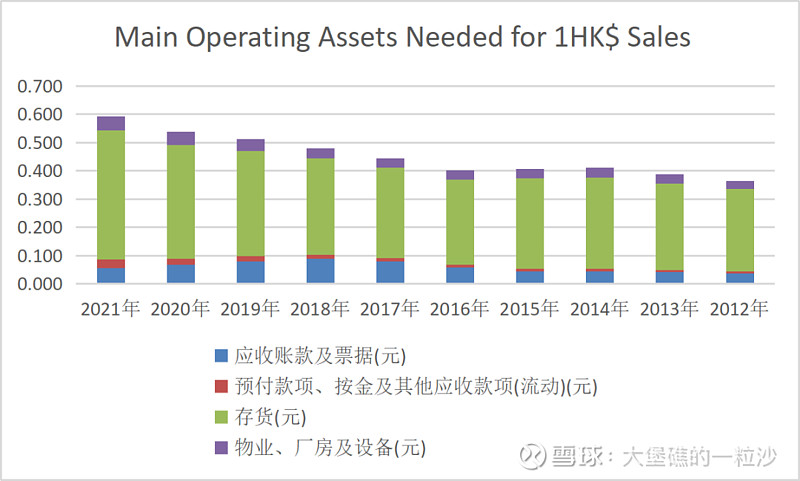

高存货是导致AOT显著下降的主要原因。对零售企业来说库存增长不是一个好的征兆,因为本质上零售企业做的是商品流转的生意,而不是为了囤货居奇做价格投机。

店铺的开设/维护也是一笔不小的资本开支,随着2018年后新店开设速度的加快,资本开支(CapEx.)显著提升。近3年的平均的资产开支约9亿。

对于企业的经营情况,管理层有着清楚的认知。在一次采访中,周嘉颖(周生生集团创始人家族四代)表示,"我觉得精细化运营现在是非常重要的,尤其是现在这种经营环境,也不能乱投放(门店风格),确实要根据情况来开店的。"

二、对周生生的评价及资本市场的反映

周生生处在一个成熟期的、竞争激烈的行业。产品以黄金饰品为主,难以形成差异化,门店的开立/维护又要求高昂的资本开支,这不是一个好的商业模式。在经营上也没有看到任何显著的竞争优势。管理层经营审慎,对员工、股东富有责任心,而进取心不足,管理效率低下。总的来说周生生不符合好公司的标准,看不到价值的持续增长。

于投资而言,周生生在一定时点可以是烟蒂投资对象。如2022年10月,市场先生开出的价格是0.4倍PB。

从资产方面来理解,市场先生认为周生生只值账面资产的40%。但如果仔细分析资产负债表,会发现周生生资产中有330万股香港交易所的股票(价值约10~15亿)、120亿存货(钻石、黄金及其他贵金属),这些都是容易变现的资产。以趋于保守的资产重置成本(不考虑品牌、营销、渠道建设价值)估算,我认为周生生的资产价值应该不低于70亿。

从利润角度来说,这个0.4倍PB还意味着市场先生认为在将来很长的时间里,周生生的Residual Earning将远小于0。周生生的Residual Earning要实现增长是很难,但我认为2018-2021年都是特殊的年份,期间经历过动荡、疫情、婚礼庆祝需求推延等极端环境,当一切恢复常态,Residual Earning稳定在0附近应该问题不大。

从管理层和股权结构上来考虑,他们经营的是自己家族生意,主观上是有动力将企业做好的。从对品牌的爱惜,坚持自营不加盟、关停证券业务及历年的持续分红,我认为管理层在道德上没有瑕疵,这是很重要的一点。

上图是2001~2023年的股票价格走势,可以看到长期的视角下市场是如此的理性。从2001年至2011年的高点,价格上涨了近40倍,这正是周生生历史上RE持续增长的时期。之后伴随着销售和利润的停滞,股价也进入长达10多年的调整。