-1-

股票是什么?

A stock (also known as equity) is

a security that represents the ownership of a

fraction of a corporation.

This entitles the owner of the stock to a proportion of the

corporation's assetsand profits equal to how much stock they

own.

来源:网页链接stock.asp

基于Investopedia的定义股票代表的是企业的部分所有权,股票的所有者对企业的经营利润享有收益权。

我们将股票的价格,在数学上做一个恒等的拆分定义: P = P/E * E

P/E ,即常说的市盈率,衡量股票相比企业盈利能力的指标

E,即企业的经营利润。

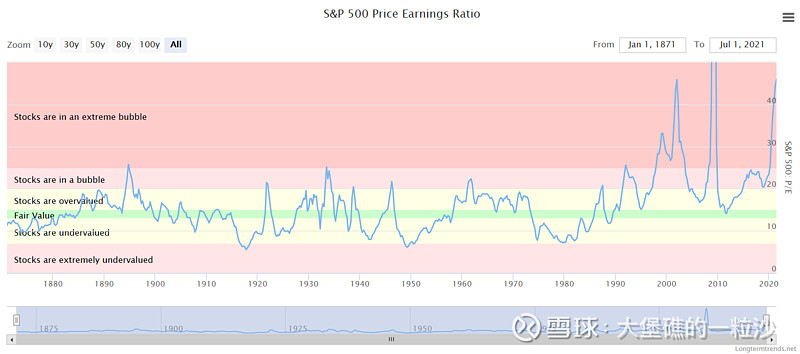

下图展示了美国标普500指数,1870年至今P/E的变化情况,我们可以看到P/E沿着均值15左右上下波动。(同样可以看到,在极端情况的2000年、2008年经济危机前P/E波动值超出了边界)

资料来源:网页链接

P/E长期沿着均值15波动,是有其背后的价值规律起作用的。Fed

Model通过实证的方式研究了E/P和10年期国债收益率之间的关系。如果E/P较高(即低市盈率)时,人们会放弃投资债券而投资于股票,这时供求关系会导致P增长,而E/P降低;反之亦然。所以P/E会存在均衡值15。

综合上述论述,我们可以推论出,200年来股票收益率7%的增长与企业净利润E密不可分。

-2-

我们没有200年来企业的利润增长的统计数据,但是我们知道200年GDP的历史真实增长率为年化3.6%。

那么什么是GDP?

"GDP is the market value of all final goods and services

produced within a country in a given period of time"

标普500指数所代表的500个成员企业作为美国企业和经济的重要组成部分,其销售收入也应该接近或甚至要略好于GDP~4%的水平。

而 净利润E = 收入 - (成本+费用)

从变化上来讲,成本包括固定成本,可变成本等,费用包括管理费用、财务费用等。其很大一部分并不会跟着收入等比例增长。所以当收入在4%左右的水平增长时,净利润的增长率要大于4%,达到5%、6%也很正常。

因此,我们的结论是,股票长期7%增长的根源在于过去200年里美国经济的持续增长。

而经济是否可以永远这样或在接下来的很长时间持续这样增长下去?

这是另一个问题了,要回答这个问题要从市场经济的本源说起。经济的持续增长在人类的历史长河中不是必然的存在,而是近四五百年才有的现象,是从农耕文明过渡到工业文明后才有的。

-3-

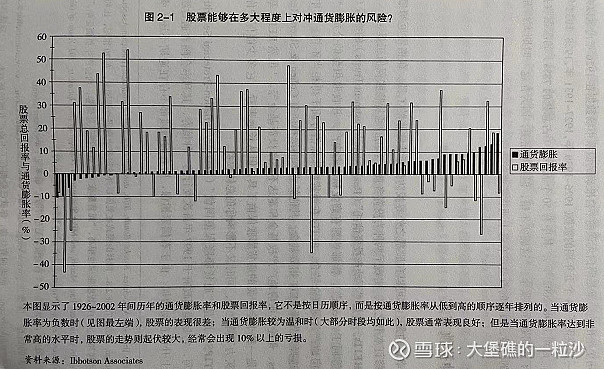

通货膨胀是股票收益远远优于固定收益类投资品(如国库券、债券、票据)的另一大重要原因。

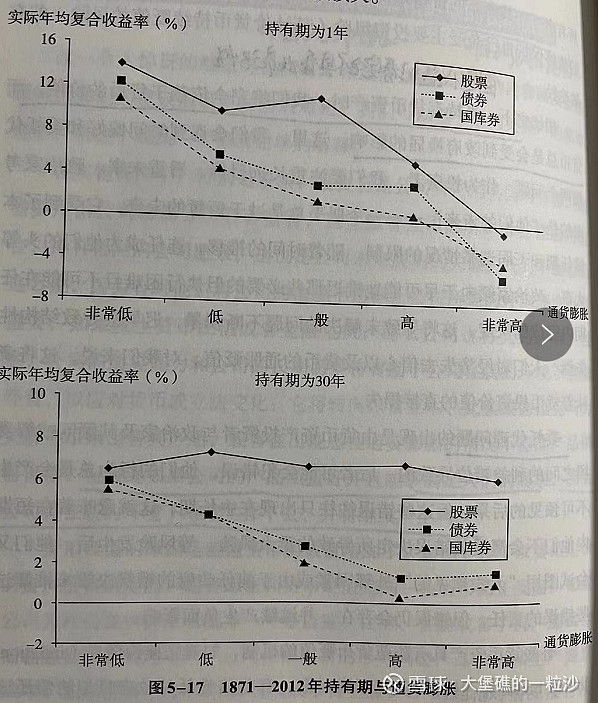

如下图,从西格尔(2014)的研究我们可以看到,在短期1年中,股票、债券、国库券等都会受到通货膨胀的负面影响,产生实际购买力的损失,通货膨胀约严重,实际购买力损失越严重。但在长期30年中,股票实际收益率对通货膨胀的影响呈中性。从逻辑上这也是好理解的,因为对于恶性通常,短期企业通常难以提高产品价格或通过工艺改良降低生产成本,而长期这些负面因素都会得到克服;而对于国库券、债券这类I

owe u的付款承诺来讲,货币的贬值,即直接意味着投资者(债权人)无法避免的损失。

下图是《聪明的投资者》中股票与通胀影响关系分析中的一张统计表,在短期结果的统计上与西格尔教授的统计结果可以得到印证,即短期来说通胀对于股票收益也是不利的。