-1-

近两百年来各类主流资产的收益表现给出的启示——什么是最值得配置的资产?

沃顿商学院的Jeremy

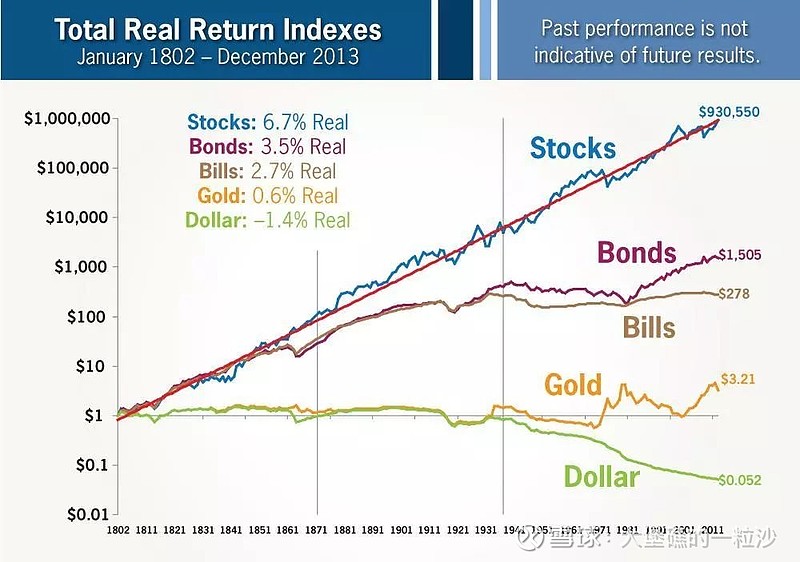

Siegel教授,对常见资产(包括现金、黄金、国债、债券、股票)在美国的长达200年的时间跨度里的投资收益(剔除通货膨胀影响)进行了统计,如下图所示:

1)股票取得了最好的收益表现:

A、200年来从1美元增长至近100万美元,长期复利增长率达6.5%-7%

B、将股票的增长起点至终点连线,发现股票收益沿着趋势线上下波动,存在长期稳定在7%左右的均值回归现象

2)现金取得了最差的收益表现:200年来从1美元购买力缩减至0.052美元,缩水95%(隐含通货膨胀率1.5%)

3)被大众熟知的投资品-黄金,其实并不是好的投资标的,200年来上涨了3倍,差不多刚刚可以抵消通胀水平

-2-

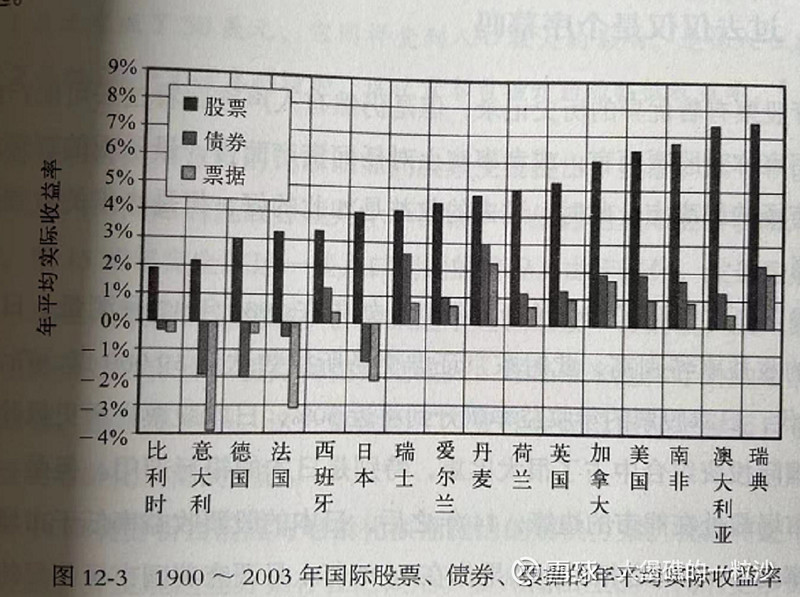

股票长期投资收益的良好表现,不单单出现在美国。如下是英国两位学者对英、法、意等其他市场经济国家股票投资收益率的统计结果(时间跨度同样在百年):

1)主要市场经济国家的股票投资表现全部都大幅度超过其本国的债券、票据投资表现

2)某些国家的债券投资表现高于其他国家的股票表现,如瑞士的债券投资收益>比利时的股票投资收益,但不普遍,从广泛意义上来说,股票有可能是优的可配置资产。

-3-

股票是如此之好的投资资产,为什么不是所有人都认同于股票投资?

1)股市如赌博,涨涨跌跌?

因为我们对于风险的感受与时间的感受跨度不同。

-- 波动对短期持有的人来说可能是风险,但对于长期持有的人来说便不是风险

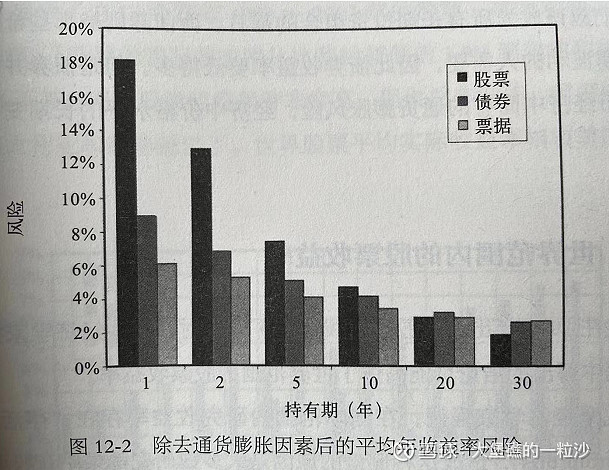

股票市场的好收益是近两百年的长期时间跨度统计结果,人作为时间下的生物,寿命不过百年,眼光不过今天明天,每时每刻感受的是当下的存在与长期的不确定和虚无。下图的数据中可以看出,在一年的持有期内股票投资收益的波动率(使用标准差指标)高达18%,远高于其他各类资产,这就会让人产生一种高风险的认知。而如果拉长持有期,在10年里,股票的投资收益率波动就与债券和票据的波动相接近了。

那么另外的问题来了,波动是不是真正的风险?

--波动只是感知上的风险,实际上真正的风险不是波动,而是购买力永久的损失。

现金作为最稳定,波动率=0,的资产,实则长期来看带来了购买力最大的损失。

2)慢慢变富,是不是也太慢了?

长期7%的投资回报,相比于人性侧重短期的来讲似乎不是那么有吸引力。我曾经跟一个朋友聊投资两个小时,讲了投资的原则以及合理的实际能达到的收益水平。结果他说,你说的都对,我认同,但是年化收益率15%太慢了。我想这是对于复利认识不清楚导致的。如果能做到持续7%的复利,100年里可以使1美元变成了100万美元,这已是非常的不可思议。

3)现在的环境是不是不一样了?

如下表可以看出,虽然200年跨度里股票的收益水平不错,但也有1966-1981年(15年跨度),2000-2012年(12年跨度)里股票投资实际收益为负的情况。可能我们心中会有疑问,接下来的10年会不会是美国的1966年和2000年,过去的表现是否能代表将来的表现?

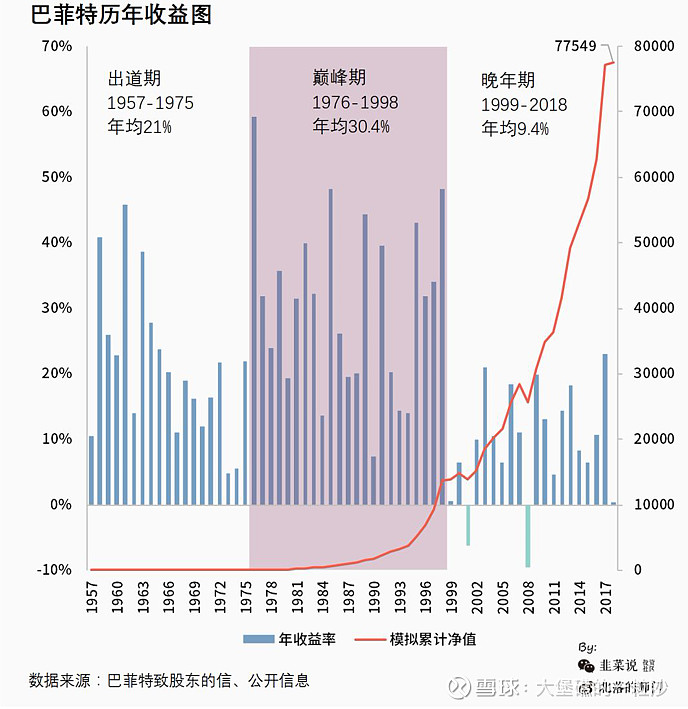

股票200年年化7%的收益表现是,基于全体指数的投资,即无分别的投资于全体上市股票,没有任何的筛选和价值判断在其中(投资于对应的指数基金也可以获取同样的收益水平),我们是不是有办法用我们的智力和智慧超越平均7%的水平?或即使在大势不好的年代里取得客观的收益?有人做到了,他来自价值投资社区,下图是巴菲特的表现:

可以看到即使是在1966年、2000年开始的10到15年里较为艰难的时间段里,巴菲特仍然取得了不错的投资收益。

同样,巴菲特的投资表现也不是特例。在《聪明的投资者》这本书里收录了巴菲特的一篇文章《The

Superinvestors of

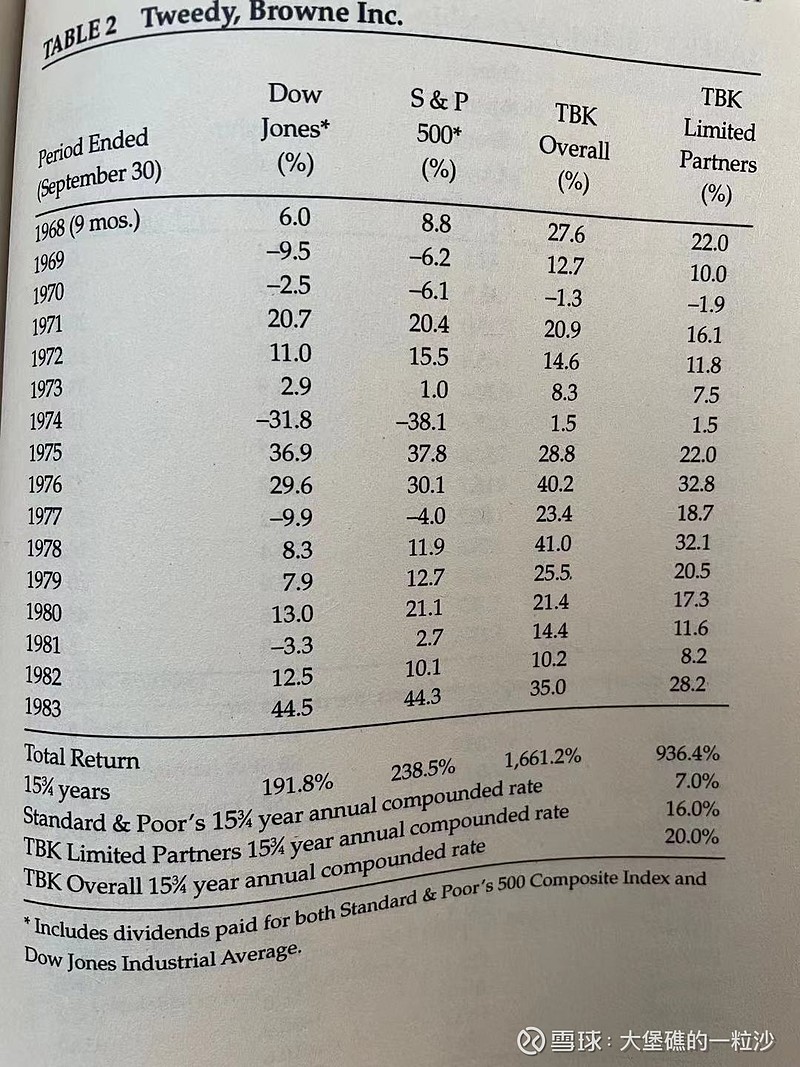

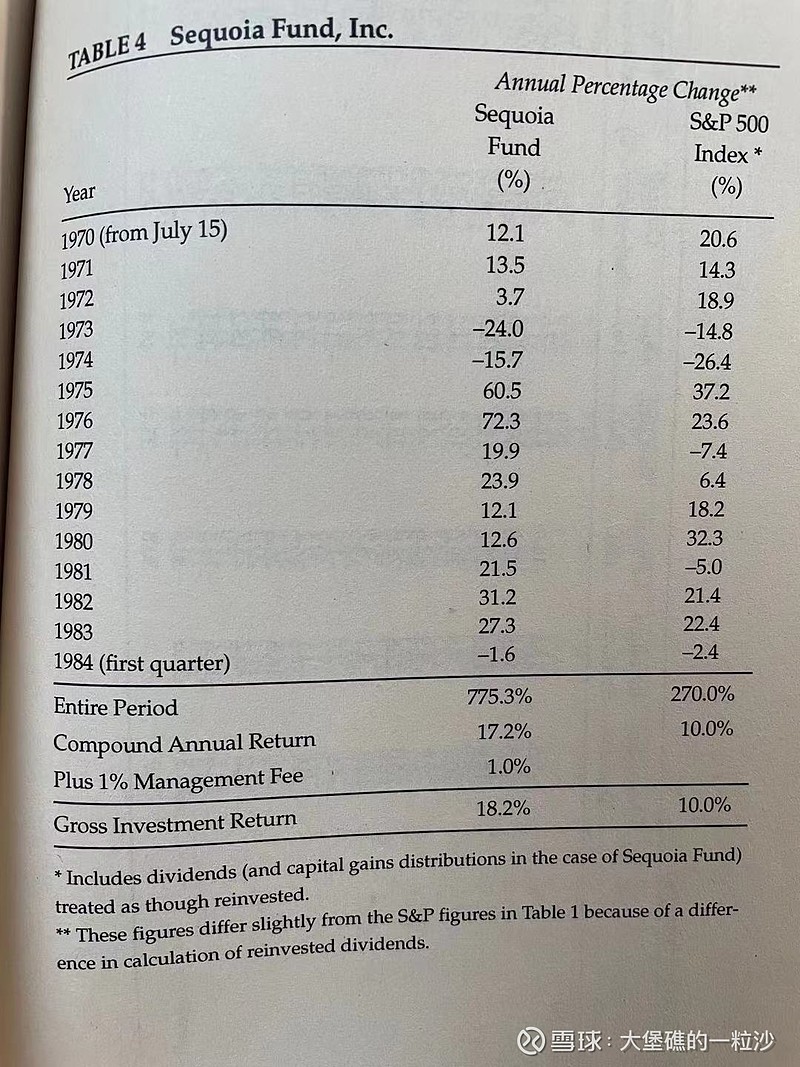

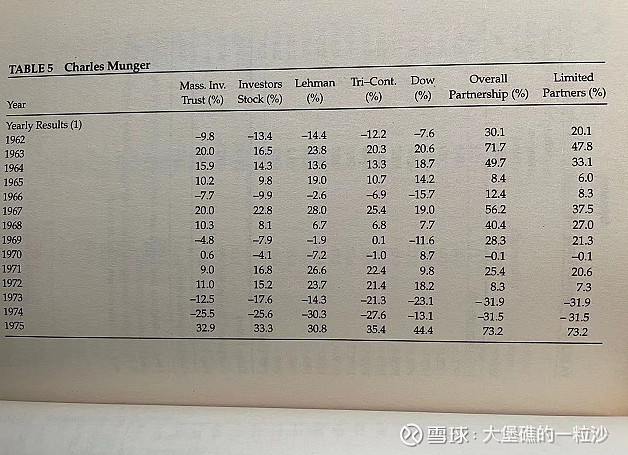

Grahan-and-Doddsville》,巴菲特有提到价值投资者们的普遍优异表现,如下图所示,让我们一起来看看:

1)TBK在1968年-1983年的15年里,取得了复利年化20%的投资收益率,大幅领先标普500指数7%的市场平均收益水平。

2)Sequoia Fund,

在1970年-1984年的14年里,取得了复利年化17.2%的投资收益率,大幅领先同期标普500指数10%的收益水平。

3)下面是投资大师芒格的基金的收益平均,1962年-1975年复利年化收益率19.8%,远远高于同期道琼斯指数5%的平均收益水平。

-4-

行文至此,我想回答清楚了这两个问题:“为什么投资于股票?为什么做价值投资?”

实证数据说明了股票作为一种大类资产长期的优秀投资表现,同时也从结果上说明了价值投资方法论的有效性。为什么股票可以取得长期投资复利约7%的增长,以及如何进行价值投资呢?我将在以后的文章里整理说明。