感谢雪球邀请我写这次参考,我与各位球友结缘于沃森生物,三年时间三万粉丝,感谢信任我的朋友们的支持,虽然也有些沃森粉丝因为股价下跌把我拉黑了,但这就好比股票买卖一样,有人买入,就有人卖出,所以今天借本期雪球参考,聊聊我对沃森生物以及我对这个市场的一些投资思考。

我买入沃森生物的时间较早,今年正好刚过第七个年头,从沃森最开始利润还是负的,只有一个13价肺炎疫苗预期的时候就介入了,所以前面四年投资体验相对较好,虽然也有波折,但是整体趋势是向上的。自从疫情发生以来,这三年时间,沃森生物的波动就变得不可控了,因为公司一头扎进了mRNA新技术路线的研发中,由于这个技术在国内没有任何成熟产品,所以沃森成为了那个探路者,从mRNA疫苗技术的合作、研发、投入,到产业链上游原材料、下游生产的布局,再到协助国内mRNA技术起草标准,都是从0到1的过程,甚至国内也没有mRNA技术的审批标准,所以有诸多因素变得不可控,这些不可控因素,都会变成股价波动的原因,下面结合一季报分析一下公司的基本面。

一、营业收入及产品销售情况

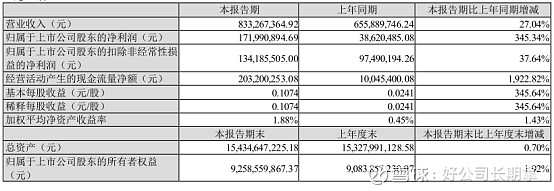

从公司最新2023年一季度报告来看,一季度实现营业收入8.33亿元,同比增长27.04%,净利润1.72亿元,同比增长345.34%,扣非净利润1.34亿元,同比增长37.64%,经营现金流2.03亿元,同比增长1922.82%,整体看下来业绩增速还比较稳定,主要收入贡献来自于13价肺炎疫苗、23价肺炎疫苗和二价HPV疫苗,按营业收入和扣非来看,公司整体业务增速大致在30%左右,由于去年一季度HPV还没有上市,没有HPV的销售收入,所以大家认为今年这个增速有点低于预期,但同样,今年因为一季度受到开放后大规模阳性影响,有将近一个月不能接种常规疫苗,也对业绩形成了相对负面的影响,所以两者对冲的情况下,依旧还能保持30%左右的增速,还算在预期范围之内的,另外,公司现金流增长了近2亿元,相对改善了很多。

从公司整体经营情况来看,2023年第一季度,公司各产品的生产和批签发工作均正常开展,已上市的8个疫苗产品(12个品规)合计共获得批签发11,365,783剂,同比增长210.05%,公司流脑系列疫苗产品生产和批签发已经恢复。其实一季度在生产和批签发这块倒是正常的,开放后传统疫苗的批签发放量了,但是接种销售等受疫情影响了一段时间,相信二季度有望恢复疫苗接种销售。

二、公司新产品研发和注册情况

首先是大家最关心的mRNA新冠疫苗的研发和注册申报情况,公告披露,公司与复旦大学、上海蓝鹊生物共同研发的新冠mRNA疫苗(S蛋白嵌合体)于2022年8月获得《药物临床试验批件》进入临床研究,目前Ⅲ期临床研究已临近完成,公司已披露了Ⅲb期临床试验主要结果和Ⅲ期效力临床试验期中分析主要结果,公司以实现该产品的附条件批准上市为目标,同时正积极向国家有关部门申请纳入紧急使用。其次是ACYW135群脑膜炎球菌多糖结合疫苗,正在准备进入Ⅲ期临床试验及注册申报;子公司上海泽润生物的九价HPV疫苗的Ⅲ期临床也在推进中。

整体看下来研发这块,预计今年ACYW135四价流脑和九价HPV能够进入临床Ⅲ期,mRNA新冠变异株疫苗如果进展顺利也大概率能获批上市,但是现在市场整体对新冠的预期已经很低了,因为新冠是否批,怎么批,批了用不用,用多少,这些因素都不是公司所能掌控的,所以沃森的基本面依旧是13价肺炎疫苗和HPV疫苗在国内外的销售,这块是公司的现金流业务,也是未来增长的一大看点。

三、公司产品出口和海外合作情况

公司在国际市场拓展、产品销售和注册准入方面均同步推进相关工作,持续布局重点市场区域,促进现有及新拓展市场的成品和原液销售,同步开展公司产品在多个国家的注册项目,推动国际业务高质量发展。子公司玉溪沃森与摩洛哥合作方就13价肺炎结合疫苗的合作项目按照协议持续履行,摩洛哥卫生部已确认2023年度的部分产品采购需求,该疫苗在摩洛哥的本地化生产技术转移工作也在持续进行中,按合同规定应该是100万剂次成品或者原液。

另外,公司与印度尼西亚合作方启动了13价肺炎结合疫苗和双价HPV疫苗原液在印度尼西亚进行本地化分包装的技术合作,现已完成人员的前期培训工作,将为后续的本地化生产合作奠定良好的基础。一季度,公司收到埃及客户签发的本年度A群C群脑膜炎球菌多糖疫苗的采购订单,公司将继续向埃及供应A群C群脑膜炎球菌多糖疫苗用于其国家扩大免疫规划(EPI)。同时,公司ACYW135群脑膜炎球菌多糖疫苗和13价肺炎球菌多糖结合疫苗分别在巴基斯坦和孟加拉取得注册证书,有望为国际市场销售带来新的增长点。

2022年底沃森生物入选WHO全球疫苗制造商市场销售份额第八位,沃森生物与众多国际知名机构展开疫苗合作,并先后与WHO、UNICEF、PATH、Gavi、DCVMN等国际健康组织建立了紧密的合作关系,打通海内外合作“朋友圈”,实现互惠共赢,这块将可能成为公司疫苗出海的良好基础,也很符合沃森生物的理念,致力于为发展中国家提供优质疫苗,为发展中国家健康赋能,所以摩洛哥、印尼、埃及等地区的疫苗技术本地化合作,都展现了沃森生物在“一带一路”领域的付出,充分利用研发和产品优势,大力拓展海外尤其是发展中国家市场,不断提升海外疫苗市场占有率,让疫苗覆盖更多的地区和人群。

四、公司的优缺点及市场考虑

公司有几大争议点至今无法解决,眼下第一大争议点就是新冠mRNA技术,所有的投资人依旧无法确定公司mRNA技术究竟算不算成功了,我也多次分析思考过,如果从数据角度来看,无论是沃森与艾博合作的新冠mRNA原始株疫苗,还是沃森与蓝鹊合作的新冠mRNA变异株疫苗,抗体及有效性等数据都是非常优秀的,远远高与其他技术路线,但是原始株的沃艾可欣和沃森蓝鹊的3013似乎都已经不符合当下的疫情需求了。

简单说就是,虽然疫苗成功研发出来了,而且保护率也很好,但是病毒的毒株已经变异了,所以市场依旧需要多价疫苗也是这个原因,需要原始株、变异株两者都覆盖的疫苗,这块沃森和蓝鹊也布局研发了,但是至今还未获临床批准,至于否能桥接3013也仍未可知。所以从投资人和散户的角度,研发出来的疫苗虽然成功了,但是商业化失败了,也接近等同于失败,虽然获得了技术成果,但是依旧需要打一定折扣。

第二大争议就是公司没有实际控制人和公司大股东一直减持这个事,尽管公司怎么说,从市场角度的看确实股权一直在被稀释,这种情况下,在我国的投资环境中,是很不受待见的,所以也是一直争议不断。因为从沃森创立至今,董事长李云春一直在给核心员工激励和分摊股份,以及在公司经营最困难的时候被迫卖股,导致自身的持股非常少,所以这两年为了增加持股权,又注册了个成都喜云,让公司核心管理层和李云春共同持股公司,增加自身的持股话语权,也就是李云春自身持股+成都喜云持股的比例(李占最大)+广州盈沃,整体持股数量还是增持的没有流失,近期公司又进行了回购,所以从公司及管理层的角度来看,目前的价值是被低估的。

从我个人的角度认为,我认为“公司依旧是好公司,主营业务和研发布局都没有什么实质性问题,毕竟疫苗是一个高门槛且现金流很好的行业,而且公司所从事的事业,是对人类生命健康有益的事情,至于股价,不是单个因素所影响的,需要参考整体医药行业和疫苗行业的走势”,所以这个下跌也是没有办法的,所以下面简单聊聊我的个人投资思考。

五、个人投资思考

市场近几年一直是结构性牛市,就是牺牲大部分板块,成就某极个别的板块,而且注册制实施以来,这种结构越来越明显,有些股的走势已经不是基本面的问题了,更多的跟政策和趋势以及市场情绪,所以这三年以来,不光是沃森的投资者,很多价值投资者这三年同样不好受,所以我也适当的调整了自己的投资思路,在不断提升自己的板块认知能力圈,从医药、新能源、芯片、人工智能、大数据等多个板块全面覆盖,每个人都有自己的投资特点,我们需要做的就是找到自己的投资优势,紧跟市场的方向去做到投资收益最大化。

选择一个好公司,进行长期价值投资是一种很好的方式,长远来看,这种投资方式确实能够获得很好的投资收益,但是不能够做到利益最大化,至少我认为在我的能力圈内,没有做到利益最大化,所以我之前就尝试调整自己投资方式,直到最近确实见到不错的投资效果了,才决定将大仓位做调整。改变的过程是痛苦的,需要否定自己过去的一些投资习惯,那些习惯可能是早些年的好习惯,但是已经不适用于当下市场,那些习惯在这个市场可能成了坏习惯了,当前市场需要我们更好的结合市场情绪和政策趋势来进行投资,当你掌握了这种情绪和感觉,会发现投资似乎更加顺畅,所以投资真是一个长期学习、思考和改变的过程,也再次感谢球友们的一路相伴和共同成长。