“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

Sherry|

作者

小兵研究|来源

PE早餐团队|整编

对发行人收入真实性的核查一直是IPO项目审核关注的重中之重,然而,成本费用的完整性亦如收入真实性一样重要,共同决定着发行人的净利润的真实性。在执行成本费用相关的核查程序时,项目组往往需要执行生产成本穿行测试,执行采购穿行测试,测试成本核算系统的有效性,抽样检查费用凭证等程序,以确保成本核算的真实性以及准确性。除上述核查程序外,本文结合现场督导及检查中的案例,总结了关于成本费用的完整性的重点异常关注事项。

异常供应商

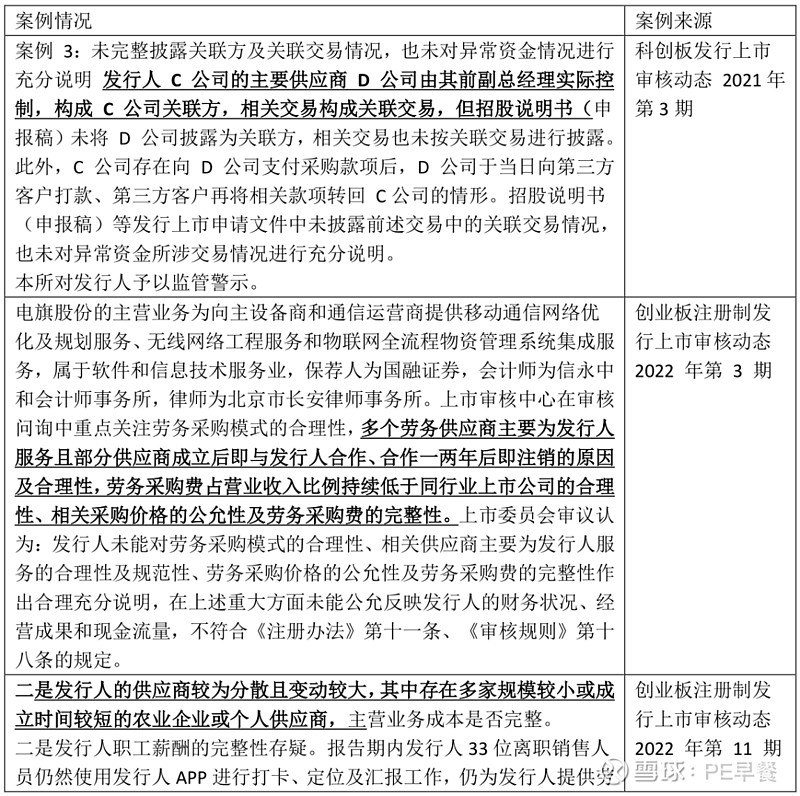

(1)供应商与发行人存在潜在关联关系,如发行人重大供应商由其前员工实际控制。

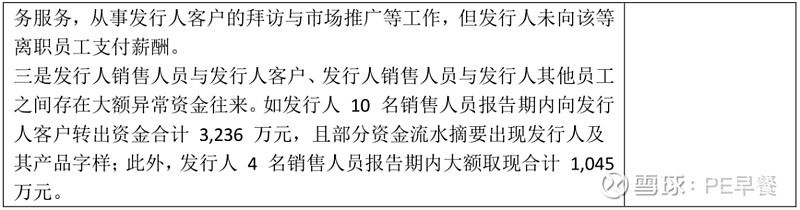

(2)供应商注册时间较短,注册后即为发行人服务且主要为其服务,合作一两年即注销。针对存在劳务派遣的发行人,尤其注意劳务派遣公司是否存在此类情形。

(3)供应商被列为失信被执行人,或大量涉及诉讼,或已破产清算。

(4)供应商较为分散且变动较大,其中存在多家规模较小或成立时间较短的企业或个人供应商。

采购价格异常

(1)采购价格低于行业平均水平,或年度之间波动较大。

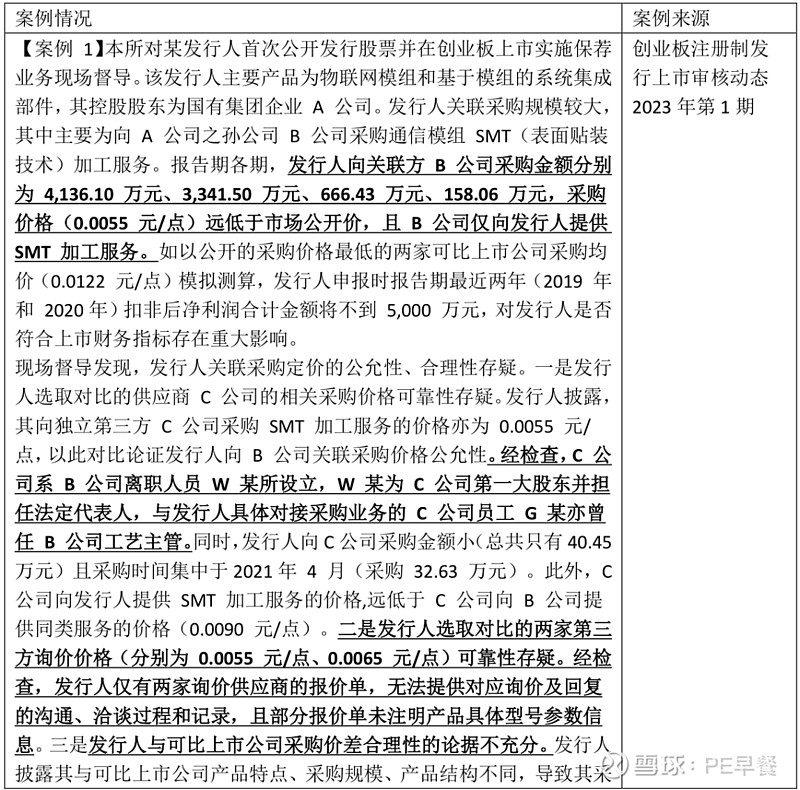

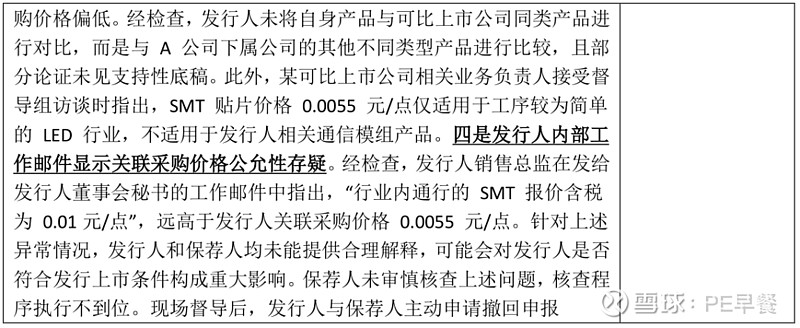

(2)关联采购价格远低于市场公开价,该关联供应商仅向发行人提供商品或服务。针对关联采购价格的公允性和合理性,需要进一步的比对关联采购价格与独立第三方公司采购价格、向其他供应商询价价格、同行业上市公司的采购价格。在上述比对中,如下案例所示,现场督导发现:

独立第三方公司为离职员工所设立;仅能提供向第三方询价的报价单,无法提供对应询价及回复的沟通、洽谈过程和记录,且部分报价单未注明产品具体型号参数信息。发行人与可比上市公司采购价差合理性的论据不充分。

存货真实性

(1) 关注金额较大且库龄较长的存货,盘点其真实性,一方面考虑其减值准备计提是否合理,另一方面,关注是否应随生产过程计入成本费用中。

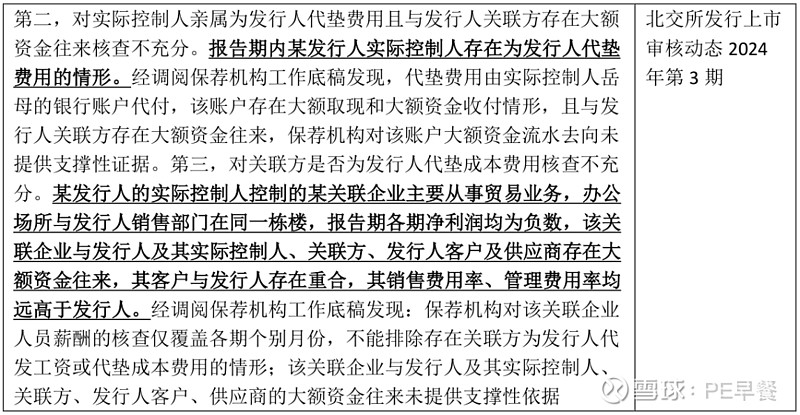

关联方代垫费用

(1)实控人及其亲属控制的关联企业与发行人在同一栋楼,各期净利润均为负数,且与发行人及其实际控制人、关联方、发行人客户及供应商存在大额资金往来,客户与发行人存在重合,其销售费用率、管理费用率均远高于发行人。

(2)报告期内发行人实际控制人存在为发行人代垫费用的情形

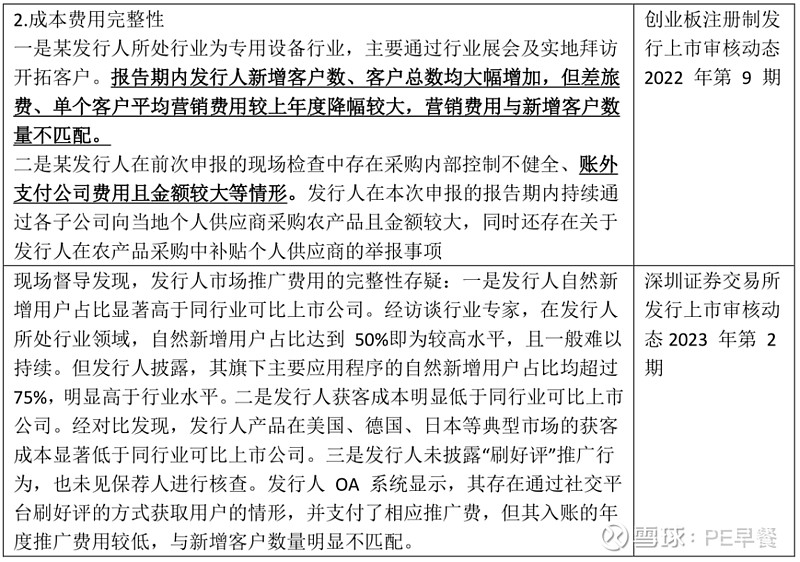

费用完整性存疑

(1)费用与企业发展不匹配,如报告期内发行人新增客户数、客户总数均大幅增加,但差旅费、单个客户平均营销费用较上年度降幅较大,营销费用与新增客户数量不匹配;年度推广费与新政客户数量不匹配

(2)费用占比低于同行业平均水平,不符合商业逻辑,比如平均获客成本低于同行业平均水平。

(3)存在账外支付公司费用且金额较大的情形。

声明:PE早餐是以知识分享为宗旨的非盈利平台,部分内容为原创,其它内容来自于网络或公众号转载,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作学习参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。

END

觉得有所启发

顺手再点个“在看”吖~

【推荐阅读】