“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

江榆洁|

作者

创客公社|来源

PE早餐团队|整编

2015年创建于美国,2021年全球性总部落户苏州,这家“治眼睛”的企业正站在港交所的门前,即将IPO!

5月31日,据港交所披露,CLOUDBREAK PHARMA INC.(以下简称“拨康视云”)递交招股书,拟香港主板挂牌上市。

拨康视云首家主要营运实体于2015年9月在美国注册成立,这是一家以创新驱动的临床阶段眼科生物科技公司,致力于开发新型及差异化疗法。

据苏州高新区发布报道,2021年拨康视云在苏州打造了集研发、生产和销售为一体的全球性总部,主要用于眼科新药的研发、生产及销售。创始人倪劲松曾表示,“苏州高新区是最佳落户选择。”

而拨康视云与江苏的渊源不止于此,创始人倪劲松还是一位南大化学系校友。决定创业以前,他已在生命科学行业深耕多年。

南大校友美国创业

在苏州收获一只“中国潜在独角兽”

倪劲松,这位拥有近30年生命科学行业经验的企业家,以其深厚的学术背景和丰富的行业经验,书写了一段令人瞩目的创业故事。

图源:拨云制药

故事始于1989年,倪劲松毕业于南京大学化学系,怀揣着对化学的热爱和对生命科学的向往,他远赴加拿大继续深造。他分别在加拿大布鲁克大学和加拿大多伦多大学获得化学理学硕士学位和哲学博士学位。

1994年,倪劲松作为犹他大学药学院药物化学系的博士后研究员,开始了他的科研生涯。

两年后,他加入了美国健康基金会,随后又在1997年成为辉瑞的研究科学家,专注于药物的发现与开发。在这里,他不仅积累了宝贵的实践经验,更培养了对药物研发的深刻洞察力。

2000年,倪劲松转战美国眼力健制药有限公司,担任药物安全评价部的科学总监。十年的历练,让他对眼科药物的研发有了更深入的理解和独到的见解。

与此同时,他意识到眼科疾病给人们的生活带来了诸多不便,而眼科市场的巨大潜力尚未被充分挖掘。

面对庞大的眼科市场,2015年倪劲松与朋友在美国加州共同创立了拨康视云,将公司定位为first in class,致力于开发眼科领域的创新药物。

据拨康视云生物医药科技公众号,倪劲松所带领的研发团队是由世界500强国际知名眼药集团“Allergan艾尔建”的研发团队组成,团队成员研发经验丰富、创新能力很强、具有国际化视野,曾参与艾尔建公司成功开发并上市多款重磅眼科新药。

值得一提的是,2021年,拨康视云决定将研发总部、全球生产基地、大中华区营销中心落户在苏州高新区。彼时计划投资总额约5亿元,建设总建筑面积不少于55000平方米的厂房。

拨康视云在中国布局,为何选择落户苏州高新区?

作为苏州的“一号产业”,生物医药产业在集聚优势方面表现突出。据苏州日报2023年9月时报道称,苏州已集聚企业超3800家,拥有规上企业557家,上市企业34家,国家专精特新小巨人企业31家。全球医药10强中5家、医疗器械10强中5家均在苏州落户。

倪劲松也曾表示,“经多方考察,苏州高新区是最佳落户选择,此次将苏州公司打造成集研发、生产和销售为一体的全球性总部,可以充分借助高新区生物医药产业的集聚优势,助力企业快速成长为百亿市值的上市企业、眼科细分领域的龙头企业。”

经过多年发展,2023年6月20日,长城战略咨询发布的《中国潜在独角兽企业研究报告2023》中,拨康视云荣获2023年中国潜在独角兽企业称号。值得一提的是,彼时拨康视云是苏州高新区唯一一家生物医药类产业公司荣获潜在独角兽企业称号。

入局“近视神药”

获资本加持,估值已超34亿元

发展至今,在创始人倪劲松的带领下,拨康视云已建立由八种候选药物组成的管线,覆盖了眼睛前部及后部的主要疾病。

在这些候选药物中,有四款处于临床阶段,另有四款处于临床前阶段。对于处于临床阶段的候选药物,除了CBT-001,还有用于治疗青少年近视的CBT-009,以及治疗睑板腺功能异常相关的干眼症的CBT-006、血管化睑裂斑(结膜组织血管化的疾病)的CBT-004。

其中,CBT-001作为公司的旗舰产品,有望成为全球首款治疗翼状胬肉(一种良性增生性眼表疾病)的药物。

拨康视云在招股书中介绍,翼状胬肉的主要特征是生长在角膜边缘上呈翼状纤维血管的结膜组织,其损伤角膜,可导致视力障碍。预计到2032年,全球翼状胬肉及血管化睑裂斑患者人数将分别达到10.77亿人及12.84亿人。

而按照弗若斯特沙利文的预测,全球眼科药物市场规模将从2022年的387亿美元,增加到2032年的858亿美元。其中,全球治疗翼状胬肉药物的市场规模,将于2027年达到2.73亿美元,并在2032年达到25.29亿美元。

这也就意味着,拥有CBT-001的拨康视云已在治疗翼状胬肉药物的市场中抢占了先机。

此外,拨康视云的另一款核心产品CBT-009是新型阿托品眼用制剂,主要用于治疗青少年近视。目前,CBT-009在美国进行第三期临床试验已被批准。

阿托品是一种被广泛应用于眼科的药物,可以通过抑制近视眼球的生长来延缓近视的进程,亦被市场追捧为“近视神药”。

虽然这些药物尚未有商业化产品,但并不影响拨康视云在资本市场“大杀四方”。

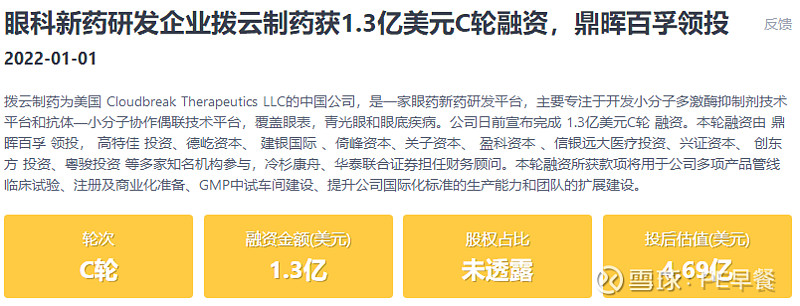

截至目前,拨康视云已经进行了A轮、B1轮、B2轮、C轮四轮融资,共计融资超1.5亿美元,背后资方站着鼎晖百孚、创东方投资、高特佳投资、华医资本、一村资本、倚峰资本、关子资本、盈科资本、中银国际、建银国际等众多知名投资机构。

据IT桔子显示,C轮融资后公司估值已达约4.69亿美元(约34亿元)。与此同时,持有公司上市前约20.86%股权的倪劲松,身价也超过7亿元。

三年累计亏损超17亿元

赴港“补血”

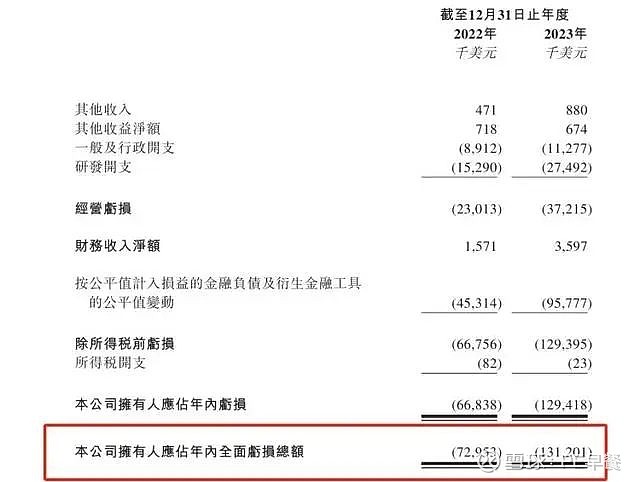

财务数据方面,据其招股书显示,2022年至2023年,拨康视云的年内亏损全面亏损总额分别为7295万美元(约合人民币5.28亿元)、1.3亿美元(约合人民币9.41亿元),再加上此前披露的2021年3723万美元(约合人民币2.69亿元)亏损,三年累计亏超17亿元人民币。

拨康视云解释称,于往绩记录期,公司的几乎所有亏损均来自一般及行政开支、研发开支及按公平值计入损益的金融负债以及衍生金融工具公平值变动。

自2022年至2023年的年度,有关亏损增加反映公司的业务扩张及公司的候选药物临床开发于往绩记录期的进展,因而在一般及行政以及研发事务上产生更多成本。

亏损扩大,拨康视云的研发开支却增长了79.8%,由2022年的15.3百万美元(约合人民币1.11亿元)增加至2023年的27.5百万美元(约合人民币1.99亿元)。

不难看出,漫长的药物研发过程使得公司研发费用不断增长,且造成了公司年年亏损的迹象。不过,这一现象在许多高成长性、高壁垒的企业中并非罕见,从长远来看,这是企业持续发展的必经之路。

5月31日,拨康视云向港交所主板提交上市申请,联席保荐人为瑞银集团、建银国际、华泰国际。

虽然拨康视云当前仍处于无商业化产品、无营收、无利润的“三无”局面,但其拥有的几款核心产品临床试验的顺利进展为公司商业化之路铺就了坚实的基石。让我们共同期待拨康视云能顺利从资本市场启航,为苏州的“一号产业”再添一员上市大将。

声明:PE早餐是以知识分享为宗旨的非盈利平台,部分内容为原创,其它内容来自于网络或公众号转载,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作学习参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。

END

觉得有所启发

顺手再点个“在看”吖~

【推荐阅读】