“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

大象君|

作者

大象IPO|来源

PE早餐团队|整编

近期,沪深交易所分别对《发行上市审核规则适用指引第1号——申请文件受理》《股票发行上市审核业务指引第1号——申请文件受理》作了修订,均新增发行上市负面清单,明确相关申报文件要求。

保荐人应当就发行人及其实际控制人、董监高等“关键少数”是否存在口碑声誉的重大负面情形,发行人是否存在突击“清仓式”分红等事项出具专项核查意见,并将核查意见纳入申报文件范围。

沪深交易所明确了突击“清仓式”分红的具体标准:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

“清仓式”分红终止案例

实际上,早在今年3月15日,证监会便明确提出“要严密关注拟上市企业是否存在上市前突击‘清仓式’分红等情形,严防严查,并实行负面清单式管理”。

据统计,自3月15日以来,已有多家IPO终止企业存在“清仓式”分红问题。

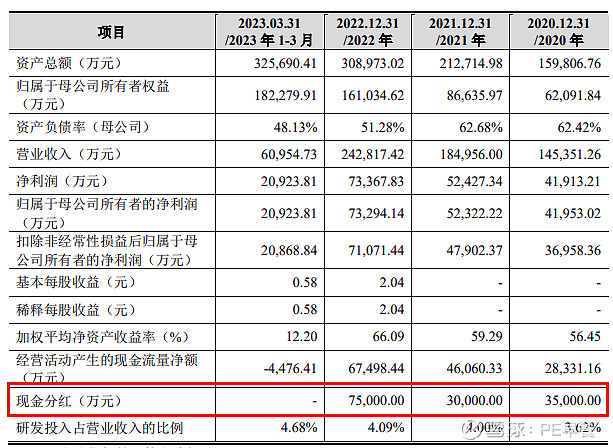

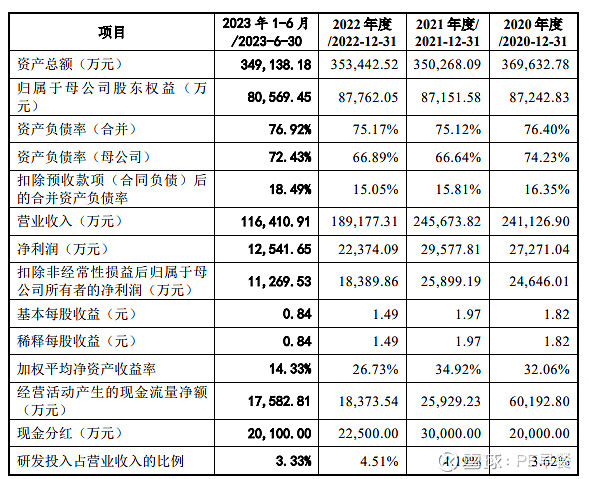

案例1:郑州**智控科技股份有限公司(科创板,2024年5月11日终止)

公司主要从事煤炭智能化开采控制系统技术与产品的研发、生产及销售,以自主、可靠的智能化产品与服务推动煤炭行业转型升级。经过多年经营发展,公司已形成能够满足各类型井工煤矿智能化建设需求的产品体系,涵盖煤矿采掘、支护、运输、安全等领域。通过为国内外客户提供安全、高效、智能、绿色的技术装备及一体化综合解决方案,实现煤炭开采少人、增安、提效。

根据其招股书显示,2020年至2022年,公司现金分红金额分别为3.5亿元、3亿元和7.5亿元,三年合计分红14亿元,占同期三年净利润总额16.76亿元的83.5%。公司计划募集资金25亿元,其中用2.5亿元补充流动资金,触发了“报告期三年累计分红金额占同期净利润比例超过80%”的“红线”。

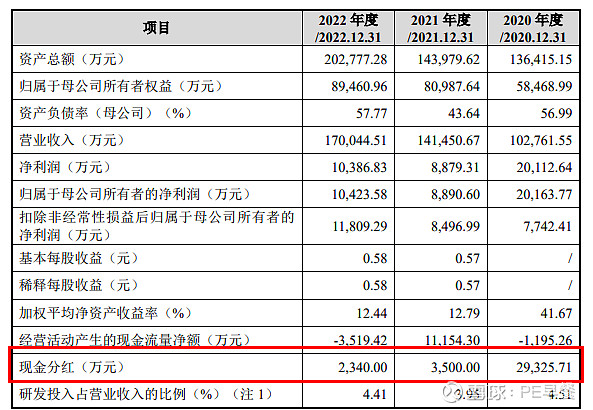

案例2:***铂业股份有限公司(沪主板,2024年5月9日终止)

公司主要从事贵金属装备及相关材料的研发、生产、销售和服务,同时提供贵金属贸易服务。公司是一家具有自主研发能力和持续创新能力的高新技术企业,通过持续的技术攻关,掌握了具有行业内领先优势和自主知识产权的贵金属材料纯化、强化和装备成型技术,形成了贵金属装备设计、加工生产、回收分离纯化,以及贵金属流通的综合服务能力。公司生产的贵金属装备主要应用于电子玻璃、玻璃纤维的生产,为高世代电子玻璃国产替代做出了重要贡献。目前公司已形成贵金属装备和贵金属贸易二大业务板块。

根据其招股书,公司2020年至2022年期间现金分红合计3.52亿元,在同期三年净利润合计3.94亿元中占比高达89%。发行人已经踩了交易所提到的分红“红线”。

与此同时,根据募集资金运用规划,公司计划IPO募资10.96亿元,其中有3亿元用于“补充流动资金”,占比达到27%。

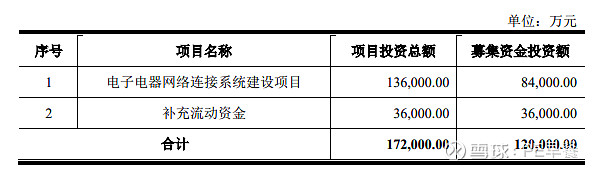

案例3:长春**汽车科技股份有限公司(主板,2024年4月24日终止)

公司主要从事汽车电连接系统的研发、生产和销售,主要产品自低压线束不断拓展至高压线束、智能充电系统等,此外公司业务还包括功能内饰件。

根据其招股书,公司2020年至2022年期间现金分红合计7.76亿元,在同期三年净利润合计8.19亿元中占比高达95%,触发了“报告期三年累计分红金额占同期净利润比例超过80%”的“红线”。

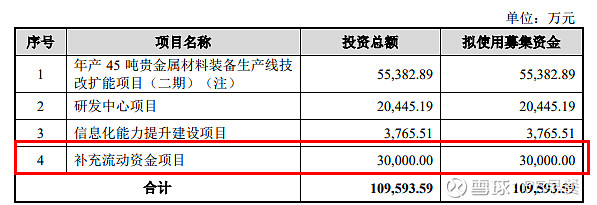

发行人本次IPO计划募资12亿元,拟将募资中的3.6亿元用于补充流动资金,占比30%。

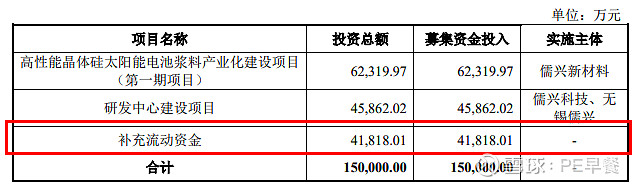

案例4:广州市**科技股份有限公司(主板,2024年4月23日终止)

公司是一家主要从事光伏电子浆料的研发、生产和销售的高新技术企业。公司光伏电子浆料产品覆盖晶硅太阳能电池银浆和铝浆,主要产品包括背面银浆和铝浆,产品主要应用于光伏行业。

根据其招股书,公司2020年至2022年期间现金分红合计4.75亿元,占同期净利润比例为59%。

同时,发行人本次IPO计划募资15亿元,拟将募资中的4.18亿元用于补充流动资金,占比27.87%。

综上,发行人触发了“报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%”的“红线”。

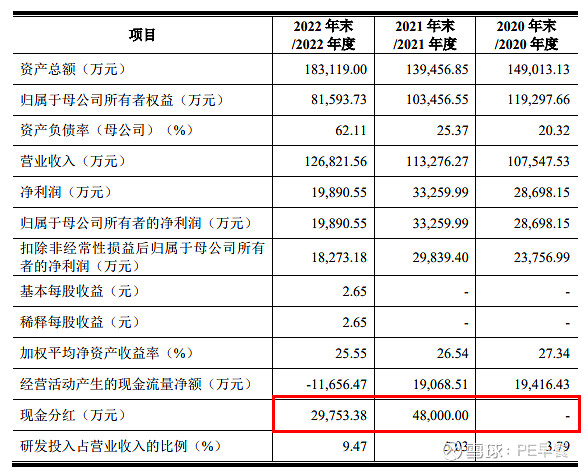

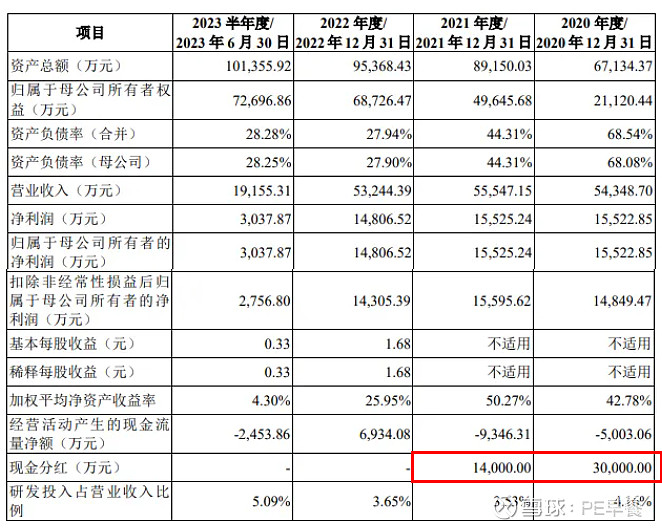

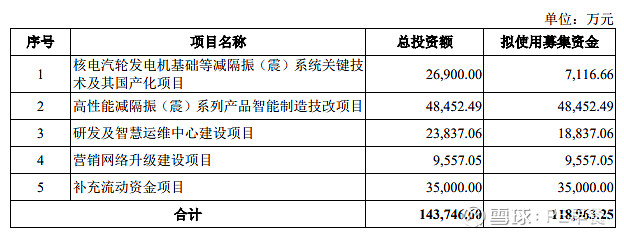

案例5:青岛**机械股份有限公司(主板,2024年4月3日终止)

发行人自设立以来,一直专注于畜禽养殖机械设备的研发、设计、生产、销售和安装,是目前国内规模较大的成套养殖设备制造商和养殖场整体解决方案提供商。

报告期内(2020年至2022年),公司现金分红2亿元、3亿元、2.25亿元,共计派现7.25亿元,招股书显示,同期公司净利润合计为7.92亿元,现金分红占同期净利润的92%,触发了“报告期三年累计分红金额占同期净利润比例超过80%”的“红线”。

发行人本次IPO计划募资14.91亿元,拟将募资中的4亿元用于补充流动资金,占比26.83%。

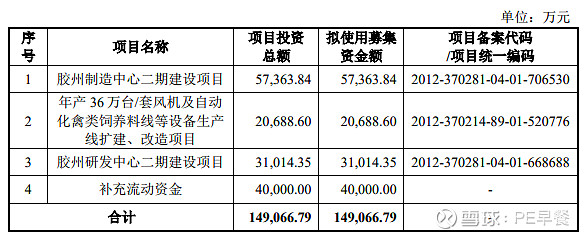

案例6:道**科技股份有限公司(主板,2024年3月31日终止)

公司主营减隔振(震)领域,是一家集轨道交通减振、建筑减隔震、核电等工业装备减隔振(震)系列产品研发设计、生产制造、销售维护及提供技术解决方案的企业。

报告期内(2020年至2022年),公司现金分红3亿元、1.4亿元,共计派现4.4亿元,招股书显示,同期公司净利润合计为4.59亿元,现金分红占同期净利润的96%,触发了“报告期三年累计分红金额占同期净利润比例超过80%”的“红线”。

发行人本次IPO计划募资11.9亿元,拟将募资中的3.5亿元用于补充流动资金,占比29.41%。

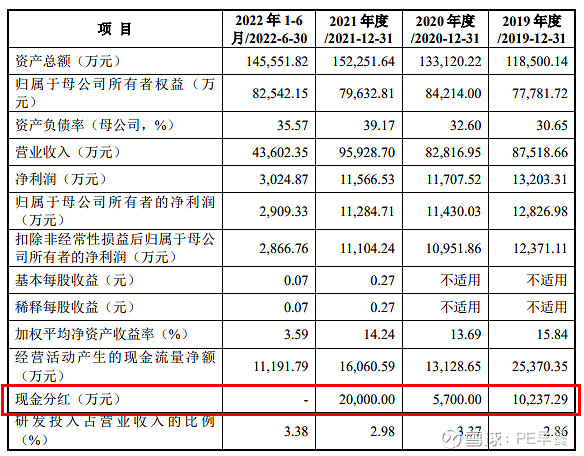

案例7:宁波**汽车科技股份有限公司(主板,2024年3月15日终止)

公司专攻汽车制造所需紧固件这一细分领域,主要从事汽车金属紧固件的研发、生产并向汽车主机厂或其一级配套供应商销售。公司产品以高强度、高精度、耐腐蚀的高端紧固件为主,主要应用于汽车的发动机、变速箱、底盘系统、油路水路、轮毂、新能源汽车电池包、电机等关键部件的链接、紧固。

在盈利能力下滑之前,发行人进行了"清仓式"分红。根据招股书,公司2019年-2021年的现金分红金额分别为1.02亿元、0.57亿元、2亿元,合计3.59亿元,在同期三年净利润合计3.65亿元中占比高达98%,触发了“报告期三年累计分红金额占同期净利润比例超过80%”的“红线”。

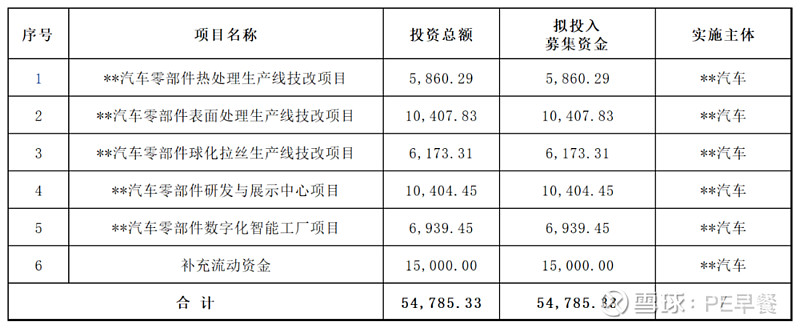

发行人本次IPO拟募资总额5.48亿元,其中1.5亿元用于补充流动资金,占比达到27.37%。

总结

拟上市企业“清仓式”分红,之后再募资偿债补流,往往存在通过利润转移以确保原有大股东获取最大利益或缓解自身资金压力的嫌疑。监管严查此类行为的出发点在于保护投资者利益,防止部分企业通过“清仓式”分红进行利益输送或规避债务,维护市场“三公”秩序。

此外,为了进一步规范突击式“清仓式”分红行为,监管表态严防严查的同时,提出实行“负面清单式管理”办法。

“‘负面清单式管理’是一种积极有效的工作方法,有助于优化监管和提升效率。”同时,“负面清单式管理”有助于明确监管责任,减少监管盲区;有助于提升监管针对性,及时发现和处理违规行为;有助于加强监管部门之间的协调与合作,形成共同打击“清仓式”分红等违规行为的监管合力。

声明:PE早餐是以知识分享为宗旨的非盈利平台,部分内容为原创,其它内容来自于网络或公众号转载,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作学习参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。

END

觉得有所启发

顺手再点个“在看”吖~

【推荐阅读】