“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

中国基金报 IPO上市号|

作者

中国基金报 IPO上市号|来源

PE早餐团队|整编

4月9日晚,因双登集团股份有限公司(简称“双登集团”)、保荐人中金公司撤回发行上市申请,根据《深圳证券交易所股票发行上市审核规则》第六十二条有关规定,深交所决定终止其发行上市审核。

双登集团虽冲刺创业板,但募资额超15亿元。公司主营业务是储能电池产品,主要为铅酸储能电池及锂离子储能电池。因公司铅酸电池占据大头,在审核问询中,公司被问及技术路线及产品类型是否存在落后、被淘汰风险,产品及业务是否存在国家禁止和限制类产业的情况。

公司“资产可能来自于上市公司”的核查情况也被重点问询。深交所要求说明“双登”品牌或业务的发展历程,公司业务是否源自已经退市的上市公司隆源实业及其关联方,或由隆源实业及其关联方开始经营发展。

被问技术路线是否落后

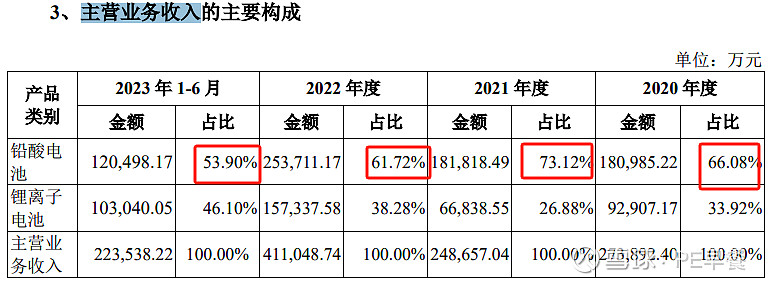

招股书显示,双登集团的主营业务为储能电池产品的研发、生产与销售,主要产品为铅酸储能电池产品(含系统)及锂离子储能电池产品(含系统),产品主要应用于通信基站储能、数据中心储能、户用储能及电力储能等领域。

公司的营业收入结构以铅酸储能电池为主,报告期内(2020年度至2023年上半年),公司铅酸电池占比分别为66.08%、73.12%、61.72%和53.9%,同行业可比公司如南都电源、圣阳股份均以锂离子电池为主。公司收入结构及技术路线与同行业可比公司存在差异。而公司在申报材料相关数据分析中,仅集中于自身情况,未呈现所属行业的竞争格局及自身地位情况。

为此,审核问询中,监管要求公司说明收入结构及技术路线与同行业可比公司存在差异的原因及合理性,技术路线及产品类型是否存在落后、被淘汰风险,公司产品及业务是否存在国家禁止和限制类产业的情况。

另外,深交所要求结合订单获取方式及难度、客户议价能力、产品同质化程度等方面,分别说明下游细分领域的市场竞争情况,并根据公司与所处相同应用领域的企业在产量、出货量等数据的对比情况,说明公司所处各细分领域的市场地位。

申报材料还显示,公司所采购的原材料包含成品模组电芯、PACK、BMS等成品,并非生产储能电池的原始材料。

深交所要求说明采购模组电芯等成品材料的用途及对应产品,储能集成系统的收入占比,行业内生产铅酸储能电池和锂离子储能电池的关键性技术,公司对相关关键技术的掌握情况,是否形成自身的核心技术及专利,并结合相关技术指标与竞争对手的对比情况说明公司核心技术的创新性和先进性的具体体现。

资产可能来自上市公司?

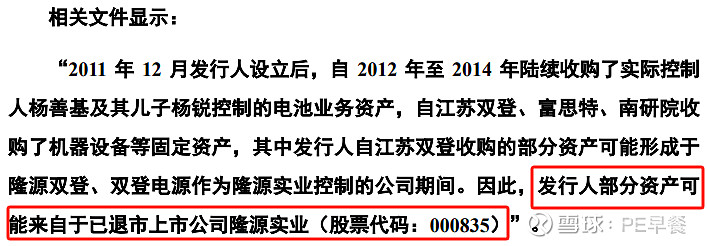

首轮审核问询函引用文件显示,2011年12月公司设立后,自2012年至2014年陆续收购了实际控制人杨善基及其儿子杨锐控制的电池业务资产,自江苏双登、富思特、南研院收购了机器设备等固定资产,其中公司自江苏双登收购的部分资产可能形成于隆源双登、双登电源作为隆源实业控制的公司期间。

因此,公司部分资产可能来自于已退市上市公司隆源实业(股票代码:000835)。

根据上述文件所述以及招股说明书等申报文件,2012年至2014年,公司自江苏双登、富思特、南研院收购了机器设备等固定资产,前述企业均曾经为已退市的上市公司隆源实业控制,但公司仅认定自江苏双登收购的部分固定资产可能来自已退市上市公司隆源实业,而南研院、富思特未包含在内。

实际上,隆源实业曾控制隆源双登、双登电源等含有“双登”名称的主体,与公司名称一致。另外,公司部分董事、高级管理人员曾在隆源实业或其下属公司任职。公司在2011年初始设立时即为股份有限公司,申报材料未充分说明公司设立时的人员、业务、资产历史沿革情况等。

为此,监管要求公司说明股份公司设立时的业务、资产情况,电池资产置入前的发展历程,公司的人员、业务及资产与隆源实业及其关联方的渊源等;说明自南研院、富思特收购固定资产未认定相关资产来自上市公司的理由,判定资产可能来自上市公司的范围和金额是否完整、准确。

深交所还要求公司说明“双登”品牌或业务的发展历程,公司业务是否源自上市公司隆源实业及其关联方或由隆源实业及其关联方开始经营发展,结合客户资源、技术、品牌、知名度等因素说明业务经营依赖隆源实业资源的情况,所有董事、监事、高级管理人员在隆源实业或其下属企业任职的情况。

募投项目必要性、合理性被关注

此次IPO,公司规划了两个募投项目,拟投入近12亿元,另外用4亿元补充流动资金,整体募资计划达到15.75亿元。

申报材料及首轮审核问询回复显示,募投项目“年产2.5GWh 储能锂离子电池制造项目”主要产品为280Ah储能电池,与目前公司实现量产的锂电电芯存在差异,历史订单主要通过外部采购电芯实现交付。

为此,深交所要求说明“年产2.5GWh储能锂离子电池制造项目”所涉及的细分产品类型,报告期内该产品的收入变动情况及规模,并结合相关业务的收入规模、成长性、市场空间,原有生产的产能利用率及业务规模等,说明利用该募投项目建设新生产线的必要性及合理性。

公司募投项目包括使用4亿元补充流动资金,而其最近一期报告期末货币资金余额为10.67亿元,占流动资产比例为32.9%,且报告期内累计进行现金分红6981.63万元,公司未充分说明补充流动资金的必要性及用途。

为此,监管要求结合货币资金持有量较高、相关资金用途、报告期内进行现金分红等背景,量化分析补充流动资金规模的测算依据、必要性及合理性。

公司的毛利率异常情况也被关注。

报告期内,公司在户用储能应用场景下毛利率分别为0、9.47%、23.95%和21.24%,锂离子电池外销毛利率分别为20.18%、13.23%、28.02%和26.34%。同行业可比公司中派能科技的储能电池系统2020年至2022年毛利率水平分别为43.65%、29.73%、34.11%。

深交所要求公司结合户用储能应用场景下主要产品与可比公司在技术指标、销售价格、销售模式、销售区域等方面的对比情况,进一步说明报告期内公司户用储能应用场景下毛利率显著低于同行业可比公司的原因及合理性。

声明:PE早餐是以知识分享为宗旨的非盈利平台,部分内容为原创,其它内容来自于网络或公众号转载,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作学习参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。

END

觉得有所启发

顺手再点个“在看”吖~

【推荐阅读】