“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

陈昊旸|

作者

硬氪|来源

PE早餐团队|整编

主要客户重庆鑫景是华为昆仑玻璃独家供应商

据悉,湖北戈碧迦光电科技股份有限公司(以下简称“戈碧迦”) 近日获得证监会注册批复,并即将在北交所上市发行。

戈碧迦作为工信部认定的“国家专精特新小巨人企业”,主营业务是光学玻璃及特种功能玻璃研发、制造和销售。其主要产品被广泛应用于消费电子、安防监控、车载镜头和高端工艺品等领域。

业绩方面,戈碧迦在2021-2023年持续增长,且2023年各项指标涨幅较大。营收方面, 2021-2023年分别为3.85亿元、4.29亿元和8.08亿元,2023年同比增长88.35%;利润方面,2021-2023年归母净利润分别为5030.82万元、4598.03万元和1.04亿元,2023年同比增长127.37%;研发投入方面,2021-2023年公司分别投入2268.9万元、2003.8万元和3894.6万元,2023年同比增长94.36%。

业绩 图源招股书

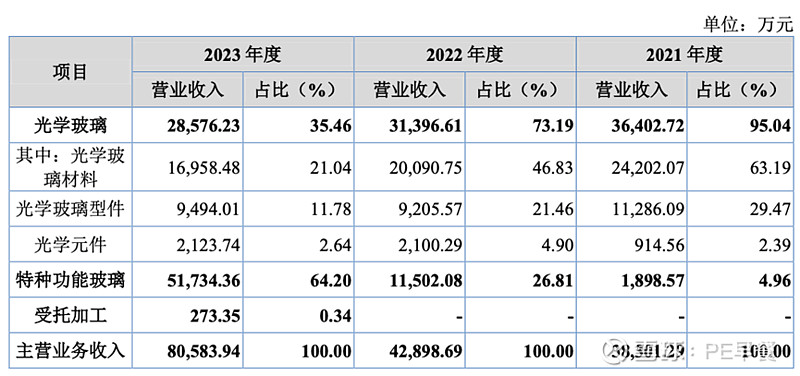

产品方面,戈碧迦的产品可以分为光学玻璃和特种功能玻璃两大类,光学玻璃材料和特种功能玻璃的产能在一定程度上可相互转换。因为上游原材料价格上涨和行业下行,2021-2023年,光学玻璃的营业收入逐年下降;而因为新客户的导入,特种功能玻璃逐年上升且幅度较大,营收从2021年的1898万元增长至2023年的5.2亿元,营收占比从4.96%增长到了64.2%。产品结构变化和营收大幅增长的主要原因是客户的变化。

销售情况 图源招股书

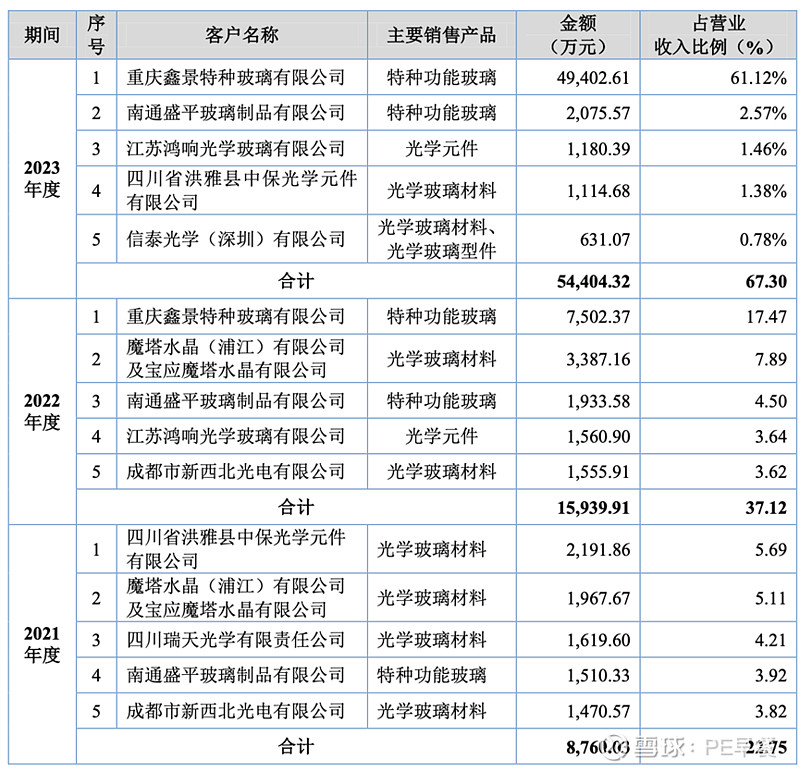

客户方面,公司的前五大客户变动较大。2021年没有明显的主要客户,2022-2023年的主要客户为重庆鑫景特种玻璃有限公司(华为昆仑玻璃独家供应商),戈碧迦对其销售额涨幅明显,从2022年的7502万上涨至2023年的5亿,营收占比从17.47%上涨至61.12%,原因是2023年上半年工艺成熟使产品良率大幅上升,戈碧迦两年内主营收入的大幅增长也主要来自于对此公司的销量大幅上涨。

值得注意的是,华为昆仑玻璃是一种透明纳米微晶玻璃,是目前世界上最耐摔的玻璃。昆仑玻璃由戈碧迦与重庆鑫景共同开发,合作方式为鑫景提供产品配方,戈碧迦提供熔炼工艺并组织生产。其中配方专利归属于重庆鑫景,熔炼技术归属戈碧迦。昆仑玻璃的抗摔性使其应用场景非常广泛,包括航空航天、高铁、新能源汽车和手机等。

主要客户 图源招股书

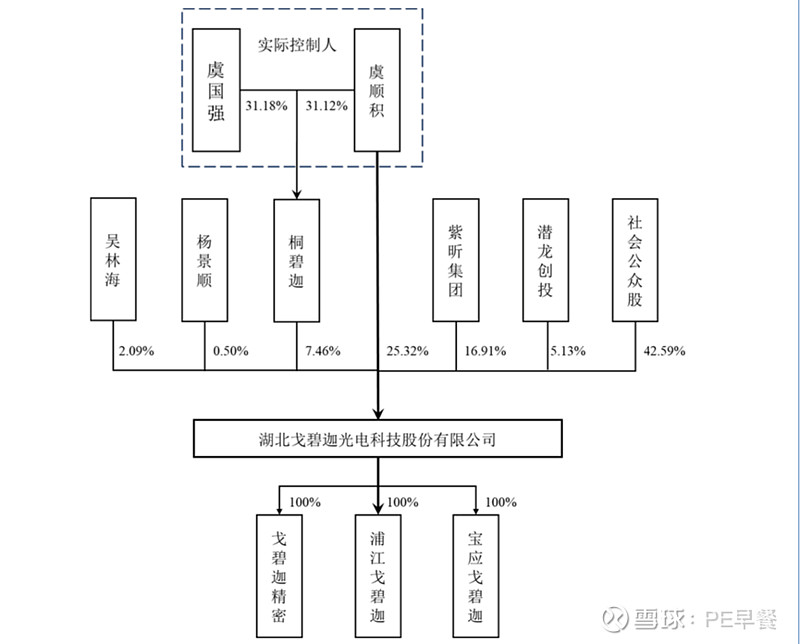

股权方面,公司股权较为分散,公司的实际控制人是虞顺积和虞国强父子,总共持股35.37%。二人学历水平不高,虞国强为高中学历,虞顺积仅为小学学历。

股权结构 图源招股书

戈碧迦近两年业绩表现良好,且客户方面有华为独家供应商的加入,稳定需求的客户群体是其明显的优势。未来戈碧迦在市场上竞争力的变化,我们还将持续关注。

声明:PE早餐是以知识分享为宗旨的非盈利平台,部分内容为原创,其它内容来自于网络或公众号转载,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作学习参考。我们尊重作者的成果,如有侵权,请联系我们及时删除。

END

觉得有所启发

顺手再点个“在看”吖~

【推荐阅读】