“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

吴正懿 刘礼文|作者

上海证券报|来源

PE早餐团队|整编

效应”会为国内人形机器人产业链带来新的活力,不仅意味着增量的零部件订单,也意味着更多人才和资金的进入。行业拐点要来了。自2021年北交所成立后,便涌现出一批批“转板”过会的新三板企业。由于北交所是基于原来新三板精选层而重新更名设计和组建的,因此,自2019年新三板实行“基础层、创新层、精选层”的分层制度后,入选为新三板创新层的遍

IPO股权投资私设对赌协议,约定“上市后回售条款”,与二级市场股价挂钩。在企业上市后,该对赌条款还是否有效?

近期,上海高院作出的一则终审判决显示,南京高科旗下的南京高科新创投资有限公司(以下简称“高科新创”)、南京高科新浚成长一期股权投资合伙企业(有限合伙)(以下简称“新浚一期”)共同诉硕世生物控股股东绍兴闰康生物医药股权投资合伙企业(有限合伙)(以下简称“绍兴闰康”)及实控人房永生、梁锡林支付合伙份额回售纠纷一案,被驳回起诉,维持原判。

这意味着,法院认定,在上市公司IPO股权投资交易中,与股票市值挂钩的对赌协议无效。

“这一判例是国内首例。”对此,沪上资深律师对记者表示,该案的判决表明,司法审判与证监规则的自律监管措施具有一致性,对IPO审核规则明确必须清理的对赌协议,即便未经披露明示清理,上市后依此主张权利也不会得到法院的支持。

争端:对赌协议引发7.7亿元回购纠纷

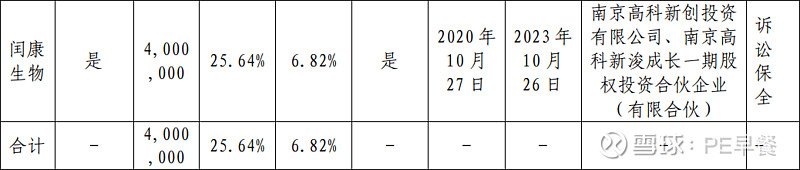

公开资料显示,硕世生物成立于2010年4月,主营业务为体外诊断产品的研发、生产和销售。2015年,房永生、梁锡林以1:9的比例出资成立绍兴闰康,并以此为持股平台,持有硕世生物1560万股,占公司总股本的35.49%。

2016年12月,本案原告方高科新创和新浚一期(简称“南京高科系”)共同认购绍兴闰康新增出资1260.0321万元,合计认购价款为1亿元。

由此,高科新创占合伙比例7.0449%,对应硕世生物109.9004万股;新浚一期占合伙比例13.0833%,对应硕世生物204.0995万股,南京高科系合计持有314万股。

入股期间,南京高科系与房永生、梁锡林签署了系列合伙协议及修订合伙协议及《修订及重述合伙协议》(以下简称《合伙协议》),并设定了上市前回售、上市后回售权等退出机制。正是这份对赌协议,埋下了纠纷的“祸根”。

《合伙协议》显示,“上市前回售条款”约定,硕世生物未在指定期间内上市的,硕世生物的控股股东及实控人按本金及年息12%回购南京高科系的合伙份额。

“上市后回售条款”则约定,在硕世生物上市后6个月起,高科新创、新浚一期有权向房永生、梁锡林、绍兴闰康发通知要求回购其合伙份额,并以南京高科系发出上市后回售通知之日(含该日)前30个交易日硕世生物在二级市场收盘价算术平均值作为回售价款计算依据。

2019年12月5日,硕世生物在科创板上市,绍兴闰康持股26.61%,为公司控股股东,房永生、梁锡林为上市公司实控人。

上市后,硕世生物股价一路高歌,半年时间股价涨幅超过2倍,2020年7月盘中股价最高触及476.76元。

此时,一份未在IPO审核阶段披露过的抽屉对赌协议摆上了桌面。

2020年7月13日,南京高科系发出《回售通知书》,要求回购其所持全部合伙份额。房永生、梁锡林、绍兴闰康则认为,该《合伙协议》在硕世生物IPO时已事实清理无效,不同意南京高科系的请求。

2020年10月21日,南京高科系向上海二中院起诉,要求绍兴闰康、房永生、梁锡林按其持股数量及以通知之日前30个交易日硕世生物股票收盘价均价为单价,连带支付南京高科系回售价款。其中,诉请支付高科新创26870.66万元;诉请支付新浚一期49902.32万元,合计金额近7.7亿元。

2020年10月,硕世生物公告,控股股东绍兴闰康所持部分股份被司法冻结。公司后续披露,高科新创、新浚一期已向上海市第二中级人民法院提起诉讼。

法院:与二级市场挂钩的对赌协议,不支持

备受关注的是,硕世生物所涉对赌条款,系科创板IPO审核规则明确必须清理的对赌情形,但公司在审核阶段未做披露。那么,被投企业上市后,这样的对赌协议到底还能不能算数?

就此笔交易,南京高科2017年起历年年报均披露:“硕世生物是南京高科子公司高科新创与高科新浚一期基金通过绍兴闰康共同参股的公司”。也就是说,其投资目的是通过绍兴闰康间接持有硕世生物的股份。

因此,南京高科与绍兴闰康、房永生、梁锡林之间的纠纷,本质上不是“合伙份额转让”纠纷,而是“投资协议约定上市后回售权的法律效力争议”纠纷。

对照《上海证券交易所科创板股票发行上市审核问答二》规定,硕世生物所涉对赌属于与市值挂钩的必须清理的对赌协议。因隐瞒对赌事项,2021年11月,上交所对硕世生物及其控股股东、实控人及中介机构均予以纪律处分监管措施。

2021年,上海二中院出具的民事判决书显示,驳回原告高科新创和新浚一期的全部诉讼请求。高科新创、新浚一期表示不服,向上海高院提起上诉。今年9月,上海高院二审终审判决,驳回上诉。

这意味着,法院最终判定,与股票市值挂钩的对赌条款无效!

法律界人士认为,该判例有利于注册制下IPO发行人加强自律管理,对鼓励资本投资实业产生积极影响:

一是,首例“投资协议中预先设定上市后回售权,且回售价款直接与发行人二级市场股票市值挂钩”纠纷案件。司法审判认定与股票交易市值挂钩的回售条款无效。

二是,首例“IPO审核时未披露、但属于必须清理的对赌协议,另辟蹊径,试图通过诉讼得到支持”。司法审判判定,凭借“必须清理的对赌协议”主张权利,法院不予支持。

在一级市场上,对赌协议长期存在。实践中俗称的“对赌协议”,又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。

“以往,投资对赌纠纷大都是针对标的公司未达预期业绩或未按期上市情况下引发的纠纷。”有沪上律师告诉记者,一旦到了上市审核申报时,证券监管规则要求发行人、控股股东、董监高及参与对赌的当事人等相关人员如实披露,并对“上市前必须清理的对赌协议”声明承诺清理,不清理的则不会取得上市资格。

在业内人士看来,本案的意义在于,一审二审法院都明确表明了司法立场,体现了司法审判与证监监管规则的一致性,维护了证券市场正常的监管秩序,具有很强的示范性。

END

觉得有所启发

文章右下角点个“赞”

顺手再点个“在看”吖~

【推荐阅读】