关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长

“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

王帅|作者

上海证券报|来源

PE早餐团队|整编

在A股市场买壳,不外乎以下几种主流买单方式:

1.砸钱,买买买,以协议转让方式买下控股权,但价格可能会有点小贵;

2.钱不够?那先受让实控人部分股权,加上委托表决权,也可以实现入主,但稳定系数会差很多,不少公司因此生出控制权纷争;

3.手头有优质资产的,可向有意愿“让贤”的上市公司注入,直接借壳上市,比如三六零。

记者注意到,壳资源交易市场上,最近挂出一份新套餐:协议受让股份+锁价定增,价格似乎更美丽。

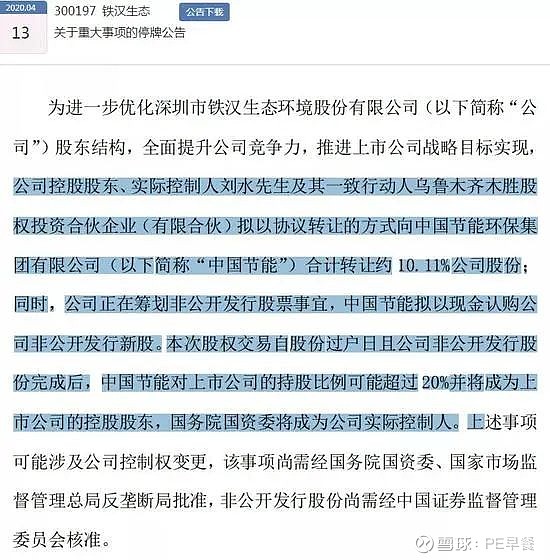

12日晚间,尚在停牌期的铁汉生态(300197),就“品尝”了这一套餐。

如上图所示,中国节能的入主路径是:协议受让10.11%股份+现金认购增发新股。

当然,铁汉生态上述事项还在筹划期内,无法窥见全部交易细节。

“高配版”套餐,则包括了股权受让、委托表决权和定增。4月13日午间,海伦哲(300201)公告,公司控股股东机电公司正在筹划控制权变更事宜。

目前机电公司持有上市公司20.64%股权,本次将通过协议转让方式向中天泽集团转让5%股份,同时机电公司将所持剩余15.64%股份对应的表决权以不可撤销的方式委托给中天泽集团。另外,中天泽集团或其指定的关联机构将参与认购公司非公开发行的股份,以进一步巩固其对公司的实际控制权。

类似的套餐易主案例,早有先行者。

3月25日晚间,佐力药业(300181)端出了一份“卖壳套餐”。国资背景的浙医健,拟分步受让实控人俞有强所持上市公司15%的股份,并拟认购非公开发行的约10%的新股。交易全部完成后,浙医健将持有佐力药业22.73%的股份,变身控股股东。

相同的配方,熟悉的味道。

其实,佐力药业2019年就酝酿控股权转让。当年5月曾披露,上市公司将易主给另一浙江药企华东医药(000963)。当时的方案比较单纯,就是协议转让,实控人俞有强及乌灵合伙企业拟将所持18.60%的股份转让给华东医药,转让款总计不高于10.6亿元。但后来未能成行。

那么,这份更合买家“口味”的新菜单,为啥现在才挂出来?

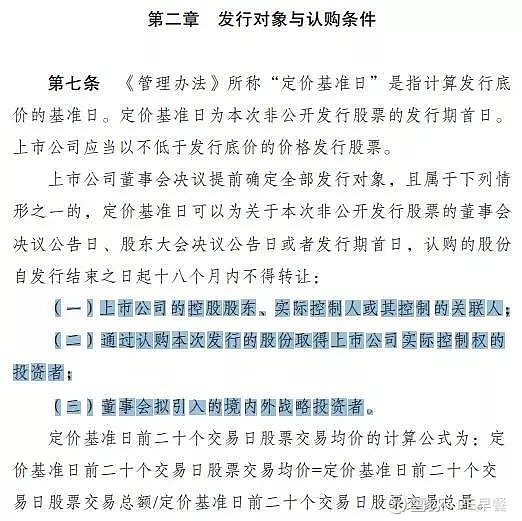

因为政策环境有变化了——2月14日施行的再融资新规,重新开放了“锁价定增”工具——三类投资者,可以以确定的价格认购增发股份,锁定期由以前的36个月缩短为18个月!

再复习下再融资新规(正式名称为《上市公司非公开发行股票实施细则》)第七条可以发现,向潜在控股股东发行股份,可以适用锁价定增,还可以绕开有关“战略投资者”的严苛认证,确定性很强。

怎么理解买壳成本的问题?

举个例子,比如腰缠万贯的马老板要A股买壳,考虑到上市公司实控人股份限售等原因,一开始只能受让部分股份,寻思着后面再搞一次定增来增加持股比例。

但等到腰缠万贯的马老板收购部分股份公之于众后,因老板野心外露或实力显赫,股价异动大幅上扬,马老板的增发成本被推高了,自然不开心了,要等到“合适”的价格,又是猴年马月?

如今,这个难题迎刃而解——潜在实控人在公司停牌筹划时就锁定增发价格!方案出炉后股价再涨,那可都是账面浮盈,老开心了!

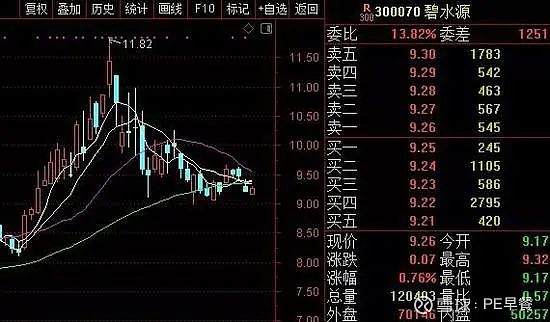

碧水源(300070)等易主案例,也是类似的玩法。公司3月11日晚披露定增预案,二股东中国城乡拟出资37.16亿元包揽4.81亿股定增股份,发行完成后中国城乡及其一致行动人以22.35%的持股升任第一大股东。

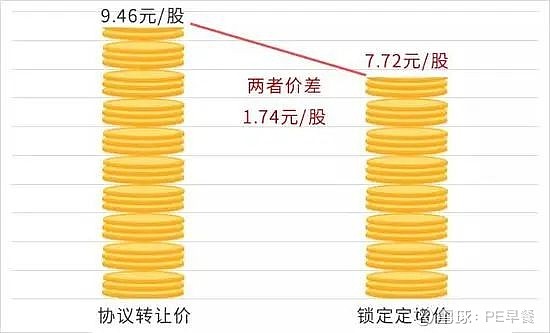

注意!去年5月,中国城乡受让过碧水源逾10%的股份,价格约为9.46元/股。公司筹划本次定增停牌前,股价为11.44元/股,本次定增价则锁定为7.72元/股!锁价定增的成本优势显而易见。

借助锁价定增新规,中国城乡一下子摊薄了持股成本,也以可控的代价一跃成为了控股股东。

“根据此前的再融资规则,定增必须询价,发行价格几乎是随行就市,投资者认购成本不确定,导致这两年定增市场低迷。锁价定增重启后,交易价格确定了,会成为控股权收购案例中一个新工具。”投行人士这么说。

当然,也有市场人士指出,锁价定增推出后,因持股成本锁定,认购方对股价的期待值更高了。后市如何演绎很值得观察。

这难道就是2020年易主新潮流?

END

觉得有所启发

文末右下角点个“在看”吖~

【推荐阅读】

▲ 宋如华,疯狂软件园模式开创者

▲ 来吧,这儿有1000+投资人等着你……

▲ 这些年,我们一起写过的书!

您的每一个“在看”我都当成了喜欢