最近看完了持有封基老师@持有封基 的书《寻找鱼多的池塘》,对书中提及的一段话颇为认同。

“互联网时代要善于“班门弄斧”,弄斧只有去班门才能经受考验。过去,你的文章除了发表,可能没几个人能看到;今天有的文章的阅读量可以达到十万甚至百万的量级。总会有高手提出不同意见,不管正确与否,都会逼着你进一步思考。这样能很快地帮助我们成长起来。”

的确,一个投资者想要取得成功,大量的输出与交流必不可少,很多东西只有写下来才能想得清楚,只有经过不断地批评才会有进步。雪球上的众多大V,无疑都是写作好手。水晶苍蝇拍(陈杰)曾在书中提及过去十年写过的投资思考和案例加在一起,起码百万字,唐朝在公众号上写的文章加在一起也应该不止这个数,雪球的一众大V在这个输出水平的不在少数。但并不是说输出得越多,水平就越高,但我相信不输出永远无法逼近自己向前。

基于以上简短的思考,也想开个帖作为个人的定期记录。一来是通过文字来梳理自己的思路;其二是如果有幸也能听到更多的不同的声音。

我的投资组合

废话不多说,大账户的持仓组合直接先贴上来。自认为能力圈还没有达到可以集中持仓股票的程度,所以目前投资的基本上是场外基金与场内的ETF。收益的话,2024年的持仓收益不到4%,跑输沪深300。整体账户还有不到10%的亏损。

主要的投资逻辑其实很简单,即建立一个防守+均衡+进攻仓位的组合。在市场处于低估时,增加进攻仓位,降低防守与均衡仓位;在市场处于高估时,再反向操作。鉴于目前市场处于一个比较低估的状态,所以进攻仓位较多。细分来看的话,

防守仓位:两个债券基金(鹏华、万家),仓位占比不到4%。虽然都是长债,但从历史数据来看,对利率敏感度不算高,而且最大回撤也基本能控制在2%以内。

均衡仓位:沪深300,接近30%,作为整个组合的压舱石,相信“国运”的保守选择。投资的标选的是兴全沪深300增强A,在过去几年中都跑赢沪深300的全收益指数。

进攻仓位:主要是创业板、易方达优质精选(张坤)、港股通新经济指数、中证500、中金财富金选、科创50等,占比超过60%(其中,中金财富金选是前几年投私募时留下的祸根,还未清仓。不过仓位不大,姑且留着)。

先说说创业板。

创业板经过两年的大跌(21年跌29.37%,22年跌去19.41%),昨天也才刚刚翻红,收涨0.06%,不过今天又再度跌下去了。

先看估值。经过2年的估值杀,创业板的动态市盈率从最高位的79.68降到了29.14,处于近5年百分位的10.40%(没有用近10年pe百分位的原因是15年的市盈率过于失真,最高点位到达135点);市净率3.64,近5年百分位处在5.61%。不论是从市盈率还是市净率,都算是妥妥的低位。不过,29.14的绝对市盈率依旧很高,如果盈利的增速支撑不起来,则有可能估值进一步下杀。

再看业绩。对比前几年营收与净利润动不动20-30%的高增速,23年开始大幅放缓,营收增长为11.26%,净利润则只有0.66%。而分季度来看的话,营收与净利润增速的降低主要源于第4季度单季的下滑,营收单季度同比增长2.86%,净利润单季同比下降19.12%。

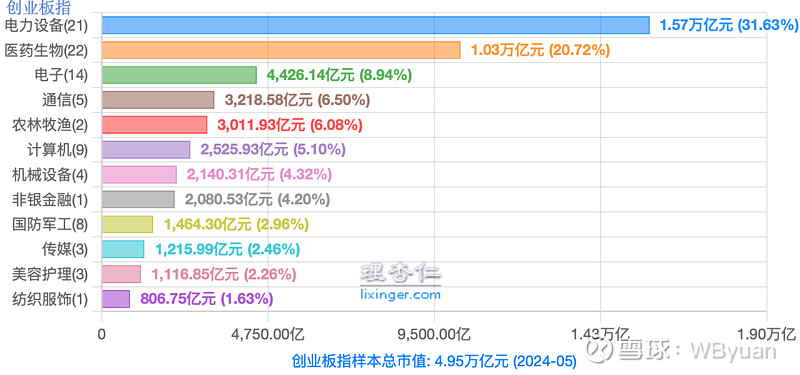

从行业的视角来看。以21年版的申万行业来分类,创业板目前占比最大的行业分别为电力设备与医药生物,共52%有余,可谓半壁江山。

笔者统计了一下创业板主要行业的23年的营收与利润增长情况。电力设备依旧一马当先,贡献了大部分的营收与利润。而医药生物营收略微增长,净利基本持平。电子、农林牧渔、计算机、国防军工属于拖累的部分。

先来看看电力设备与医药生物。

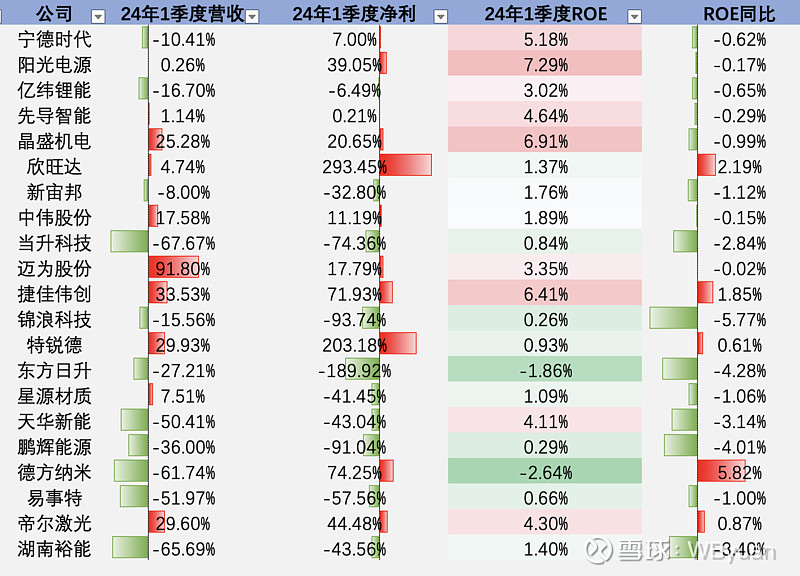

电力设备共21家企业,主要集中了新能源电池的头部企业,包括宁德时代、阳光电源、亿纬锂能等,而其中宁德时代更是占比超过一半,集中度相当之高。从23年的年报来看,头部的几家保持着较高营收、净利增速,ROE也保持着较高水平。其中宁德时代、阳光电源的净利的增速远超营收。某种程度上来说,头部企业的成本控制能力还是有一定的优势,随着竞争格局的不断确立,强者会变得更强。

再看24年1季度报,相比去年1季度,营收同比下降共11家,净利同比下降共10家,ROE同比下降共16家。业绩上没有什么特别亮眼之处,营收的增长普遍受到了抑制,但龙头公司通过规模优势,降低成本等举措,净利反而有所提升。

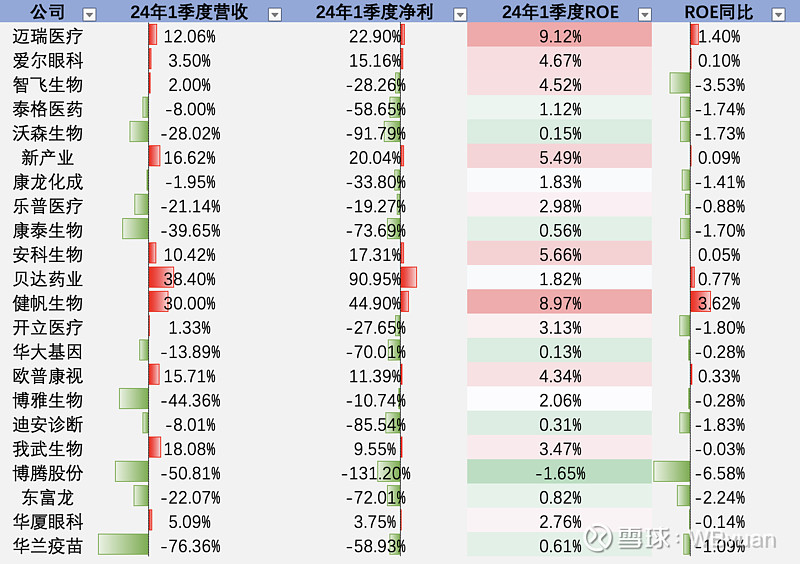

医药生物行业,一共22家,权重相对比较分散,占比最大三家分别是迈瑞医疗、爱尔眼科和智飞生物。23年年报来看,头部企业的ROE相对比较突出,营收净利也相比于22年有较大提升。

从24年1季度来看,营收同比下降的有11家,归母净利与ROE同比下降的均有13家,较为低迷。不过值得一提的是, 创业板中的医药生物公司,绝大多数属于医疗器械与医疗服务等二级行业。比如权重最大的迈瑞医疗便是典型提供医疗器械的企业,监护仪、呼吸机、除颤仪、麻醉机、手术床、心电图机等一系列生命信息监测与支持的设备,构成了其营收的40%。

从短期来讲,电力设备与医药生物的发展可能还会有诸多的不确定性。但从长期的逻辑来看,依然有很大的增长空间。随着新能源车渗透率不断地提高,必然会带动着新能源电池需求量的扩大,产业内也会形成强者恒强的局面。而医疗器械与医疗服务也会随着医药规模的扩大而相对受益。从某种程度上,两个行业中,“卖铲子”的公司居多,所以会很大程度受益于整个行业规模的扩大。只要发展大势不变,我相信这些公司的内在逻辑也不会改变。

其他行业,随便提一下。

农林牧渔22年的营收接近电力设备的一半,利润却只有其十分之一,23年更是过分,净利润直接为负。看一眼其成分股,牧原股份+金龙鱼的组合,大概也能明白为何利润波动这么大。猪周期会极大程度影响公司的利润,等着否极泰来就好。

非银金融其实就只有东方财富一家公司,属于是牛市的催化剂。看看15年、19-21年营收以及净利润的增长就明白了。

传媒行业目前只占创业板2.46%的权重了,每每看到,就会想到15年牛市时传媒行业高达27%的占比,真可谓是十年河东三十年河西。但这也在某种层面上间接的见证了指数强大的自我换血能力。

从创业板的编制方案来看,每年的6月和12月会定期调整样本。近10年的数据来看,每年平均下来,能替换的样本高达20个左右,16年更是替换了28个样本。

归根结底,投资创业板的逻辑大概如下几条。

1.看好医药生物(主要指医疗器械、医疗服务)、电力设备行业长期向上的发展,虽然不知道会在什么时候再度迎来爆发,但目前的估值水平已经足够低估。

2.创业板相比于主板弹性会更大,再加上牛市催化剂(东方财富)以及周期股的逆转,在牛市中的涨幅会更大。

3.作为一个宽基指数,样本数量足够多,而且会不断更新。即使自己判断失误,也有足够的安全垫来支撑。再加上投入的资金不少,所以风险控制于我比较重要。

4.对于公司的研究,自觉能力圈还不足够,指数就是懒人的选择。但也不排除以后会拿出一部分仓位来投资股票。

不知不觉写了蛮多,就到这了。下次再继续记录其他持仓的分析与思考。