从巴菲特对IBM的持仓操作看安全边际

2022-12-6

1、巴菲特投资IBM

巴菲特在2010年前不买高科技股,其原因在于他不懂高科技公司,他认为预测高科技股公司未来的现金流非常困难。高科技公司由于行业本身的不断更新,使得其技术所带来的特许经营权的寿命非常短暂。但是在2011年致股东信中,伯克希尔投资了IBM,伯克希尔在2011年买进6390万股IBM股票,相当于5.4%的总成本,这项涉资108亿美元的大胆投资,是巴菲特在2011年前以来做出的最大单一股票投资。

自2010年以来,IBM的董事长彭明盛表述公司正在转型为一家具有国际化、高回报特征的、从事产品和服务经营的企业,以及这种转型将在未来十几年间,把IBM推向一个更强的竞争地位。IBM从2000年2010年,在这十年的时间里,公司税前利润从大约110亿美元增加到210亿美元,税前利润率从12%提升到20%。在过去的十年里,每年盈利的增长率都高于6%,而且毛利从37%提升到46%,所有这些财务指标在巴菲特看来都是很不错的,这些证据都说明IBM业务在过去的十年里,已经有较大的改善,成功地进行了转型。

巴菲特在2011年度致股东信中,这样表述:让我们用IBM作为例子。正如所有企业观察人士知道的那样,IBM前任两位CEO郭士纳(Lou Gerstner)和彭明盛(Sam Palmisano)做出了超一流的工作,把公司从20年前破产边缘挽救回来,到现在打造成了一个卓越的公司。他们的管理成就实在是卓越非凡。但是,他们的财务管理同样作得非常出色,尤其是最近这些年公司的财务弹性大幅提升。事实上,我实在想不出有任何其它公司拥有如此优异的财务管理技术,这显著增加了IBM股东们的投资收益。IBM公司明智地运用债务融资,几乎完全只用现金进行增加公司内在价值的企业并购,而且非常积极地回购股票。

现在,IBM流通在外的股票共有11.6亿股,我们持有6390万股,约占5.5%。所以,未来5年公司盈利如何对于我们这个大股东非常重要。除此之外,未来5年IBM公司准备投入500亿美元左右回购股票。今天我们的小测验是:作为长期股东,就像伯克希尔公司一样,未来几年应该为什么事情而欢呼?我不想让你内心充满悬念。答案是:我们应该期望IBM未来5年的股价持续萎缩低迷。让我们来算一下账。如果在这5年期间IBM的股票价格平均为每股200美元,那么公司用于回购的500亿美元能够买回2.5亿股。因此流通在外的股票只剩下9.1亿股,我们持有的6390万股所占的持股比例将会从现在的5.5%上升到约7%。

如同未来5年股价走势相反,上涨到平均每股300美元,那么公司用于回购的500亿美元只能够买回1.67亿股。因此流通在外的股票只剩下9.9亿股,我们持有的6390万股所占的持股比例将会从现在的5.5%上升到6.5%。如果假设IBM在未来第5年的盈利达到200亿美元,在“令人失望”的股价更低的情景下,我们按照持股比例计算可以享有的盈利分成,要比股价更高的情景下,多出整整1亿美元。

最终,我们对于IBM的股票投资最主要取决于公司未来的盈利。但是非常重要的第二大影响因素将会是这家公司运用他们准备用于回购的巨额资金能够买回来股票数量的多少。如果公司通过不断回购把流通在外的股票减少到只有6390万股,也就是说只剩下我们作为唯一一个股东,我将会打破我名声在外的吝啬习惯,给伯克希尔25万名员工每人一天带薪假期。

和我在1988年投资可口可乐以及在2006年投资伯灵顿铁路一样,我再一次下手太晚而错过了买入IBM公司股票的最好机会。我已经持续追踪这家公司的年报50多年了,可是直到2011年3月的一个星期六,我的思考才突然清晰而明确。正如梭罗所说:“重要的不是你看了什么,而是你看到了什么。”

以上记录显示出巴菲特对IBM公司的强烈看好,在2011年度持股清单上有四大公司:可口可乐、富国银行、IBM、美国运通。巴菲特在2011年购买的IBM股份,支付的均价是每股169.87美元。2010年IBM的是市盈率为13.5倍,每股利润11.52美元。

2011年投资IBM就是巴菲特一次扩展能力圈的尝试,伯克希尔哈撒韦在2011年宣布开始建仓IBM,并一跃成为该公司第一大股东。在买入IBM的股票时,巴菲特曾强调对IBM超百亿美元的投资是一项对这家公司转型的长期投资。与其它成熟的科技企业一样,在首席执行官罗睿兰的带领下,IBM正在努力适应科技产业从PC端走向移动端和云计算的转型。

2、2011年IBM公司的安全边际

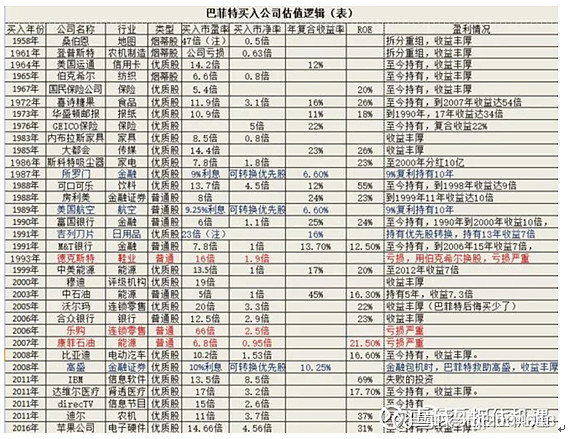

以下是雪球上一位网友2018年收集的巴菲特股票投资买入的估值图。

巴菲特股票投资的逻辑是在有安全边际的条件下,买入优质公司。例如喜诗糖果市盈率11.9倍,中石油5倍,比亚迪10.2倍,IBM13.5倍,苹果14.6倍,台积电18.6倍。

巴菲特的估值逻辑其实是把股票当债券来看。捡便宜货的市盈率不超过5倍,高品质的优质股不超过15倍,巴菲特不愧为格雷厄姆的优秀学生,严格贯彻了格氏的理论,市盈率超过16倍应该算投机。如果用安全边际定量分析就更细清晰了,那就是:持续稳定的高ROE前提下,尽量用低PE将其买入。

巴菲特在2013年度致股东信中这样表述:我在1949年买了本·格雷厄姆所著的《聪明的投资者》,并通过书中的投资探讨,学到了他大部分的想法。我的金融生涯随着买到的这本书而改变了。对我而言,最重要的观点在新版本的第8章和第20章,正是这些观点指导着我今天的投资决策。

格雷厄姆在第20章定义的安全边际是指利润占股票购买价的百分比与债券利率之差,而且安全边际这一差额能够对不利结果起到缓冲作用,这里的债券利率应该就是无风险利率。换成市盈率说法,就是如果长期国债市盈率25PE(4%利率的倒数),那么投资性股票10-15PE就有安全边际,相对于无风险利率有三分之一的利差。

要在市场市盈率小于16倍以下购买股票,本人理解那应该是在股票市场上耐得住寂寞。巴菲特在2016年致股东信中这样描述道:每隔大约十年时间,经济环境就会出现恶化,但随之而来的也有挣钱的良机,天下金雨时,要冲出门外用盆去接,而不是用勺子去接。未来将偶尔发生市场大幅下跌甚至恐慌,这将对所有股票产生实质性影响,在这样可怕岁月里,你们应该牢记两点:首先,大范围的恐慌是作为投资者你们的朋友,因为它会提供物美价廉的资产;其次,个人恐慌是你的敌人,这是毫无必要的。那些避开高的成本和不必要成本、持有许多大型、适当筹资的企业股票并坐等较长一段时间的投资者们,将必定能够获得不错的收益。

巴菲特投资的IBM 2010年是市盈率为13.5倍,符合巴菲特投资安全边际要求,但2011年美国股票市场是一个震荡市,不是象2008年那样的大熊市,且IBM公司的基本面过往10年一路向好。

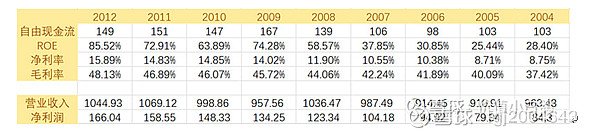

3、购买后IBM公司业绩平平巴菲特7年后保本平仓出局

IBM财务数据

从2011年宣布开始建仓IBM股票,截止到2015年底的四年间,浮亏高达16亿美元。由此可见,即便是严格遵循安全边际原则的巴菲特,实际上也很难做到在投资上永不发生亏损。安全边际并不是投资的万能险,即使一只股票存在足够的安全边际,你也会遭受投资失败,因为安全边际仅能保证你的获利概率比损失的概率更高,并不能完全保证投资者稳赚不赔。

在IBM公司发展上,IBM的很多业务并没有赶上互联网的潮流,但或许也正是因为认识到这一点,IBM在2017年开始在云计算、云储存等方面发力。然而IBM的转型并未能提升公司的业绩,这导致伯克希尔一套就是五年,直到2017年初才短暂解套。不过好景不长,IBM股价此后又开始下跌,令巴菲特对IBM失去了信心。2017年5月,巴菲特表示,伯克希尔已经在第一和第二季度抛售了持有的三分之一的IBM股票。2018年2月,伯克希尔又在文件中披露,它在2017年第四季度将其所持IBM股票削减了3500万股,减少至200万股。2018年二季度,伯克希尔终于彻底清仓IBM,保本平仓出局。

让IBM陷入困境的是云计算的兴起所引发的业模式变革。在云计算业务上,IBM公司的发展大大落后于亚马逊公司,亚马逊公司把公司的现金收入大部分都投入于云计算业务研发上,而IBM公司把现金收入28%部分用于分红,在研发投入上大大逊色于亚马逊公司,因此比尔盖茨曾经说IBM的公司的发展越来越不像一个科技型公司。显然巴菲特在科技股IBM上看错了眼,但是由于在买入IBM公司的最初价格上还是有安全边际的,况且IBM高昂的分红也帮助老巴没有造成永久性本金损失,任何可以帮助投资者避免本金损失的因素都是安全边际。

但是公司基本面发展不佳,业绩持继下降,最终巴菲特还是清仓。所以投资者拓展能力圈一定要谨慎,特别是涉足科技行业,因为变化实在是太快了,这对能力圈提出了更高的要求。

4、启示

第一首先不要陷入亏损。巴菲特在IBM上的投资由于有多年的分红,尽管在2017年、2018年相对出手的价格,卖出价格比买入时要低,但由于历年的分红,使他在IBM的投资上并没有遭到损失。相反中国普通的散户在中国证券市场上亏损累累,基本上是机构的韭菜。例如无论是公募基金还是私募基金,一般它们的年化收益率都在10%-20%之间,远远超过散户的股票投资收益率。在格雷厄姆所著《聪明的投资者》而言,格雷厄姆的“安全边际”起着重要的作用:通过拒绝购买价格过高的证券,你就能降低财富消失或突然毁灭的机会。例如本人在2021年牛市的顶部区域未卖出恒瑞医药,当时的恒瑞医药市盈率已经90倍了,但是我想由于拿的筹码比较低,我的想法是长期持有,结果经历2021、2022年熊市的下跌,证明在中国的资本市场,能够长期投资的股票标的极少,95%以上的股票不具备长线投资的标的,恒瑞医药从2021年初的90多元跌到2022.4的27元,从90倍的市盈率到2022.4的40倍市盈率,跌幅腰斩,个人是2020.3建仓大部分恒瑞医药,直至2021.8月底卖出大部分,2022.5清仓,亏损-21.5%,这个教训是比较大的。

第二不要机械学习巴菲特。但斌所著的《时间的玫瑰》,我看了两遍,这本书的中心思想是投资伟大的公司,茅台算是书中提及最多的一只股票。但斌说:对东方港湾而言,之前机械学习巴菲特,有经济危机和行业危机都不卖、不规避。所以在2008年金融危机与2013年2014年白酒危机时,一直满仓而且有钱就买(除去赎回被动卖出的),没有做任何规避,导致有非常巨大的回撤。之后2015年6月前与2018年年中都做了一些风控措施,高位减仓茅台效果都很好。

我是犯了与但斌在2007年一样的错误,在高位并没有减仓恒瑞医药,也是机械的学习巴菲特,导致本金损失。但斌后来在2015年都已经纠正了自己的错误。但是本人仍然犯了原则性的错误,认为2020年后中国股市会像美国成熟的股市一样,优秀公司是能够穿越牛熊。但实际经过2021年后这一轮熊市,恒瑞医药并不能穿越牛熊,2020年前十年逐步累计的高估值,最终变成了一个价值回归的过程。

第三,风险不在于我们的股票,而在于我们自身。风险存在于另一个方面:在于你自身。如果你高估自己对投资的真正理解,或者夸大自己在应对价格临时下降的能力,那么无论你买什么股票,或者无论市场如何,都没有关系。例如腾讯股票从2021年2月18号的730元跌至去年9月10日475港元,跌幅为-35%。2021年的9月份,当时我的持仓成本为483元,腾讯的PE为动态25倍。那时候腾讯的估值是中性合理,并没有泡沫溢价。但是过了一年到了今年10月,股价又下跌到200元,PE只有十倍了。

腾讯2021年9月30的归母净利润1299亿元,2022年9月30第三季度净利润819亿元,归母净利润同比下滑为-37%,2022年前三季度每股收益为8.595元,12月6日311港元的价格对应动态PE(TTM)是24.5倍,由于它的利润下滑过大,因此股价也相应也出现了大幅下挫。看一看腾讯今年年初至目前11月6日,今年的股价跌幅为-36.6%,但对比一下A股的中国中免,它的三季报业绩,比去年同期跌幅为-45%,比腾讯的业绩下滑的还要大,但是今年的中国中免跌幅只有-3.6%,因此在港股市场上股票的波动性要比A股要大得多,估值也相应要便宜些。

当腾讯的估值在今年的三月中旬和今年的十月底两次大跌过程中,静态PE向十倍靠拢,但是由于本人腾讯的加仓是在今年的一月份,是在360元左右加到最后仓位,然后后面就没有钱了。因此后面两次大跌我都知道是在挖坑,相对于巴菲特的PE16倍买入的原则已经落在低估区间了,但是账户仓位已经九成了,只能躺平,这个教训深刻。2021年中买入腾讯初始的市盈率25倍是偏高的,当时自己太乐观了。所以回到前面说的的第三条,腾讯本身是没有错,自己对它的股价的业绩下跌程度估计不足,风险确定性估计不足,过早补仓,造成后面低位的时候无法进行补仓。日前24.5倍市盈率只是合理,估值也没有什么低估,只有等明、后年腾讯公司慢慢恢复利润增长,才能使股价逐步回升。