投资时,如果能在资产被低估时买入并耐心持有,就有希望同时赚到企业增长的钱、估值提升的钱,即“戴维斯双击”,是一种获利空间相对更大的策略。

于是很多投资者热衷于根据估值去抄底指数基金。主要是因为市盈率(PE)和市净率(PB)等估值指标可量化、容易理解,不像基本面数据那么难懂,也不像小道消息那样毫无根据。但理想很丰满,现实很骨感,不少投资者发现根据估值抄底时,有的基金越买越套,有的基金买了以后死活不涨。可见仅看估值就“抄底”存在不少问题,下面就来一起探讨一下。

一、人尽皆知的信息缺乏信息差

现在很多平台都免费提供指数的市盈率(PE)、市净率(PB)等估值数据,成为人尽皆知的信息。然而这也意味着指数的走势和估值水平符合市场一致预期,资产已被充分定价,缺乏信息差。

在这种情况下根据估值去抄底的投资者,可能是出于两种和市场相悖的想法:一种是市场共识认为应该跌,而自己认为市场共识完全是错的;另一种是市场共识认为应该跌,自己也认可,只不过觉得负面情绪过浓导致跌过头了。

由于这些想法都多多少少和市场共识相左,属于逆势而为,自我感觉是“众人皆醉我独醒”。当自己重仓出击却遭遇因突发事件带来的进一步探底时,就很容易上演"螳臂当车"。这需要投资者具备比较高的分析能力,想清楚哪些信息是已经被市场消化的,还有哪些因素可能会对当前的估值水平形成扰动,在投资时做好风险防范措施。

二、你认为的便宜,不一定真便宜

有一种便宜,叫“你认为便宜”。估值数据本身是客观的,但判断当前估值是高还是低却是主观的。目前大家常用的指标是估值百分位,核心要义就是跟过去相比,现在的估值到底是高了还是低了。估值百分位数值越小,说明目前估值在历史上所处的水平越低。但在实际执行中,也要考虑极限情况的出现,避免“刻舟求剑”。

使用估值百分位时隐含的假设是:历史估值范围也是将来合理的估值范围,也就是过去、现在和将来影响估值的因素没有发生太大变化。这可能使指数当前的估值百分位存在两个问题。一是历史上的不理性炒作所带来的估值泡沫(估值数据奇高)本身不具备参考性,过度拉高了估值中枢。二是也无法保证影响指数估值的因素未来不发生突变。

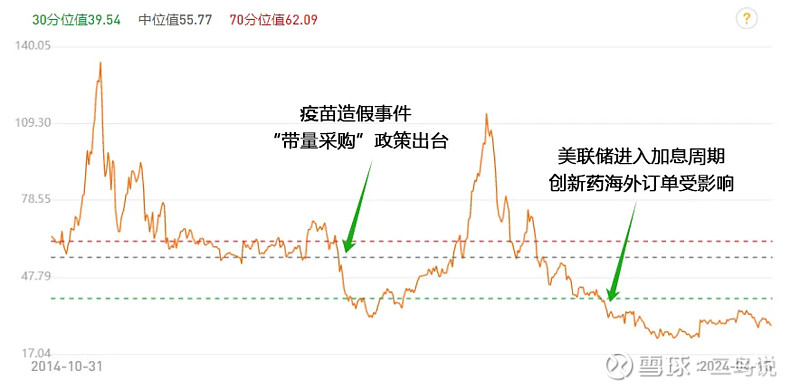

比如作为公认的长牛行业的医药医疗板块,是公募基金第一大重仓行业,也是很多普通个人投资者追捧的赛道。根据估值百分位抄底中证医疗指数时,近10年至少有两次会让投资者陷入困境。2018年8月,中证医疗指数估值接近历史新低,即估值百分位趋近于0%,对于根据估值抄底的策略来讲,确实是不错的入场时机。但由于医药行业被多重利空因素环绕,市场对未来前景极度悲观,估值击穿历史低点后持续下行。同样的情况在2022年2月再次重演,由于美联储加息压制、创新药海外订单受影响等,医药医疗板块再次遭遇估值下杀。(来源:Choice,2023年年报,重仓股数据截至2023.12.31)

图:中证医疗指数PE估值走势

来源:Choice,截至2024.4.15

三、决策使用的因子过于单一

资本市场非常复杂,不仅资产本身价值会因为经济发展、行业景气等多方面因素而波动,还有贪婪恐惧、欲壑难填等人性混杂其中,这意味着任何单一的因子都无法对资产做出精准的评估。如果我们仅仅根据PE、PB这些价值因子处于历史低位就入场抄底,决策相对片面,投资收益来源是单一的,不仅容易陷入“估值陷阱”,而且很难在市场上赚到稳定的超额收益。

在提升投资决策的科学、理性、全面这方面,量化基金的做法非常值得借鉴。比如量化基金普遍使用的多因子模型,出发点就是认为市场影响因素是多重的并且是动态的,必须从公司内部经营(如估值、ROE、净利润增长率)、外部发展环境(如利率、经济增速)、市场表现(如价格波动、成交量)等方面提取一系列有效的因子作为选股条件。我们个人投资者在决策时,除估值之外,也需考虑行业周期、基本面、政策面、外部环境及资金面等因素。

四、行业属性并不是绝对的而是动态的

一般来说,宽基指数、经营稳定的行业用PE(价格除以每股收益),主要与获取利润的能力挂钩,比如沪深300、中证500、消费行业指数等。

高成长行业用PS(股价除以每股销售收入),主要与获取营收的能力挂钩。比如2020年至2021年新能源车行情中,市场紧盯的是企业的新能源车销量数据,而不是盈利能力。

周期行业用PB(股价除以每股净资产),主要与企业资产规模挂钩。因为周期股业绩有很强的周期性,市场需求好时公司业绩飙升,市场需求不好时公司甚至可能亏损,采用净资产进行估值较为合理,表明投资者愿意花多少倍的钱去购买公司的净资产(总资产减去总负债)。比如房地产、银行、煤炭等行业都是较为典型的周期行业。

实际操作中面临的问题是行业属性并不是绝对的而是动态的。比如汽车行业,是较为成熟的可选消费品行业,有较为明显的周期性,适合用PB或PE来估值。但近几年由于汽车向电动化、智能化快速发展,汽车行业逐渐成为了高成长行业,可能更适合用PS来估值。

五、小结

相比纯看股价高低,越来越多的人认识到估值是一种客观的、可行性比较高的确定指数性价比的方法,只不过在实际执行的过程中,需要认识到估值的局限性,避开一些“坑”。

比如复盘指数过往的估值情况时,不仅要看估值数据的高低,还要还原当时的市场环境,和当下的市场环境对比,分析其中的变与不变。提升认知,拓展投资视野和思考问题的角度,搭建自己的多因子决策体系,以估值因子为主,其他因子为辅,对指数的投资价值进行更加全面的评估。

这些都有助于让我们低位布局指数基金的操作变得更加科学、客观和精准。希望能够对大家有所帮助。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。