新能源车:国内市场景气延续,欧洲市场复苏

22年中国新能源汽车销量持续高速增长

根据中汽协,22年全年新能源车销量总计为688.4万辆,同比+96.9%,渗透率为 25.6%,同比+12.4pct。其中纯电动车销量为536.5万辆, 同比+85.6%;插电混动车销量151.8万辆,同比+150.3%。

12 月中国新能源车销量为81.4万辆,同环比+56.4%/+3.6%,新能源车渗透率31.8%,同环比+13.9pct/-1.9pct。 其中纯电动车销量为62.4万辆,同环比+42.8%/+1.5%;插电混动车销量18.9万辆,同环比+126.6%/+10.5%。

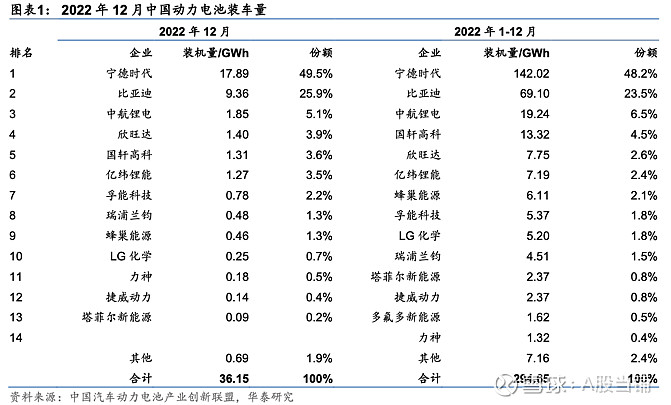

12月中国动力电池装车量增势稳健,宁德时代表现强势

根据中国汽车动力电池产业创新联盟,12月中国动力电池装车量36.15GWh,同比+37.9%,环比+5.5%。其中三元电池装车量11.4GWh,占比 31.6%,同/环比+3.3%/+3.5%;磷酸铁锂电池装车量24.7GWh,占比 68.3%,同/环比+64.0%/+6.9%。

从市场占有率来看,装车量排名前3的动力电池企业合计占到总装车量的 80.5%,宁德时代以49.5%的市场份额持续领跑行业;比亚迪以25.9%的市场份额紧随其后。

宁德时代公告,预计22年实现归母净利291-315亿元(同比 +82.7-97.7%),扣非归母268-290亿元(同比+99.4-115.7%),考虑出货增长+规模效应+原材料价格顺利传导,公司盈利逐季稳步提升。

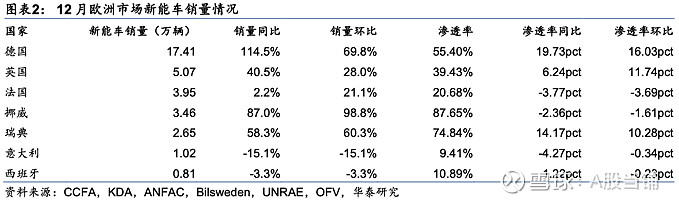

12月欧洲新能源车销量环比高增,显著复苏

12月欧洲新能源车销量环比高增,德国、挪威等国家自2023年开始进一步退坡或取消补贴,购车需求在年末集中释放,因而新能源车销售呈现冲量态势。 欧洲7国新能源车销量合计34.35万辆,同/环比+62.6%/+50.2%,整体渗透率达38.61%,同/环比+19.13pct/+9.19pct。

储能:22年中国储能锂电出货+170%,ITC落地支撑美国装机量提升

根据GGII最新调研数据统计,2022年中国储能锂电池出货量达到130GWh,同比增速达170%。从出货产品应用看,电力储能仍是最大的应用领域,占比超 70%,户用储能和便携式储能表现超市场预期,通信储能市场占比相对平稳。

国内主要的储能锂电池企业订单量增速几乎都超200%以上,部分企业订单生产排期已经到2023年Q2。在此背景下,储能锂电池成为储能产业供应链安全管 理的关键环节,部分头部电池供应商2023年释放的产能已在2022年Q2被下游客户锁定, GGII预计2023年一二线品牌储能电芯仍将处于相对紧俏的状态。

《削减通胀法案》正式生效,美国储能项目可获得30%以上投资税收抵免

美国《削减通胀法案》为储能项目提供的激励措施已于2023年1月1日生效。在这些激励措施中,最突出的是为可再生能源项目的投资提供投资税收抵免(ITC),并将其范围扩大到包括独立部署的储能系统。

现在,独立部署储能的系统可以获得这样的优惠为储能开发商摆脱了这种限制,开启了储能系统直接从电网充电的可能性,政策端优惠持续刺激储能新增装机量增长。

储能电池产业链话语权较高,PCS环节关注渠道和成本优势的公司

23年仍处于储能需求快速释放,翻倍以上增长时期,基本面景气度高升。从竞争话语权看,电池环节对于储能IRR影响更为明显,话语权维持高位,有望支撑公司盈利水平。随着储能需求高增,PCS环节进入者逐步提升,关注在渠道以及生产采购成本具有优势的PCS企业。