房地产行业风平浪静时蛇口的毛利净利率比较稳定,我对蛇口的营收判断有偏差,去年修正自己计算公司营收模型,营收方面估算和公司的结转很接近了,地产行业又发生了剧变,不断持续的政策压制让行业毛利净利水平大幅下滑,预测利润的差距变得更离谱了。蛇口应该是地产行业中最简单的房企,无论政策怎样变动也只能影响其短期利润走向,公司的长期发展我是丝毫不担心的,先来看一下公司21年的经营情况:

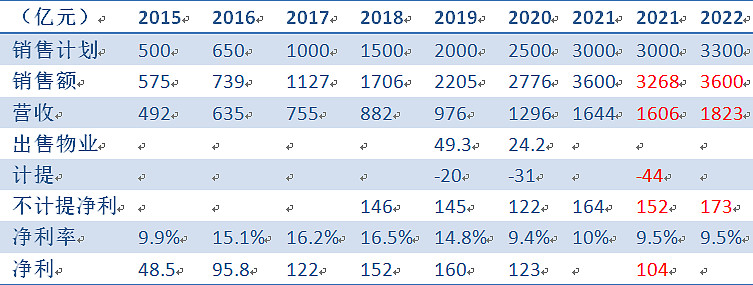

公司2021年营收1606亿同比增24%,归母净利润104亿同比降15%,又是一年增收不增利。对于营收增长没什么好说的,公司前几年的销售增长20年起结算必然大幅增加,20年的增收不增利是住宅毛利率大幅下滑,21年除了住宅毛利率继续维持在低位外,公司给出了另外两个净利下滑的重要原因:“对存货、投资性物业、长期股权投资计提资产减值准备及对重大风险类别应收款项计提信用减值准备共计43.72亿元,减少公司2021年度归属于上市公司股东的净利润34.56亿元,对归属于上市公司股东的净利润的影响同比增加12.72亿元。公司转让子公司产生投资收益同比减少24.45亿元,由此形成的归属于上市公司股东的净利润同比减少20.49亿元。”计提减值这部分是针对21年地产行业的整体环境,从万科保利等龙头业绩预告就能看出苗头,今年地产全行业大幅计提信用减值是避免不了的,在政策的组合拳攻击下一定要表现得惨一些,当然21年底以来地产行业又变成了被呵护备至的支柱产业,这样大幅的计提减值在蛇口这样的公司22年应该不会出现。至于出售子公司的商业物业这部分就完全没谱了,20年多卖一些也是尽量也业绩和19年持平,而21年行业大环境都这样了也不用顾及了,干脆躺平算了,少卖点留着以后卖业绩也比较好看。

前面提到21年地产行业这样的波动也只是影响蛇口的短期业绩,就这点可以定性地展开一下,这波行业危机受影响最大的是民营房企,特别是前面加杠杆比较高的民营房企,譬如恒大让出的大几千亿市场谁来填补,很明显主要是靠几大国企,而且不光是恒大让出的市场,绝大多数民企21年下半年基本不拿地了,虽然都有土地储备,但21年不拿地影响22年的销售是毋庸置疑的。虽然说地产行业年销售18万亿的规模未来会收缩,但收缩多少,收缩的周期有多长都很难说,地产行业年销售额突破10万亿就一直在说见顶,结果一路见顶到18万亿,就算肯定会收缩,但21年18万亿,22年掉到15万亿对于占GDP四成的地产及上下游来说对经济冲击过大,出清肯定不是这样完成的,所以国家出台一系列政策来稳定地产行业,地产行业的规模可以慢慢降但不能速降,恒大等高杠杆民企的市场份额就需要有央企来弥补,所以可以肯定地说虽然有21年全行业的减值的阵痛,但对于蛇口这样的国企来说这是一个扩大市场份额的好机会是肯定的。

蛇口同时也在积极努力扩张,21年全年公司累计实现签约销售面积1464万平方米,同比增加17.77%;累计实现签约销售金额3268亿元,同比增加17.73%,行业排名提升至第 7。全年累计获取土地113宗,新增土地面积666万平方米,总计容建面1559万平方米,权益面积886万平方米,拿地销售面积比为 106%,货值超1200亿元。重点布局上海、南京、广州、杭州、武汉、重庆等核心城市,位于国家重点城市群长三角和粤港澳的合计投资比重超70%。

其实蛇口在20年四季度已经体现出非常积极的势头,在民企受困于三道红线减杠杆时,蛇口利用自己的资金优势进行一些加杠杆举动,本来20年四季度到21年上半年蛇口的销售增长势头更为强劲,单月销售额动辄就是同比40%,50%的增长,只是21年下半年受行业整体影响销售额增长才低于20%,21年可售货值5300亿,蛇口完成了近3300亿销售,虽然22年目标还3300亿,但22年可售货值更多达到6200亿,随着各地不断出台呵护地产行业政策,看好二季度有更强力的刺激政策出台(一季度都这样了,二季度再不刺激GDP还要不要了),蛇口可能会冲击3600亿甚至更高的销售额。

蛇口虽然拿地和销售都在增长,这两年一直处于经营现金流大幅流入的状态,20年和21年经营现金流分别为279亿和259亿,21年末公司现金资产795亿,未结算的已售物业从近1300亿增长到1500亿,蓄水池里水越来越多,短期负债从550亿降到370亿,长期负债从777亿上升到1077亿,从公司的资金情况也可以看出公司在有意识地加杠杆,但财务状况更加健康,短债更多转成长债,而融资成本也下降了0.22%到4.48%,虽然和万科中海还有差距,毕竟也发出了3开头的公司债,资金层面丝毫没有顾虑。

了解蛇口的投资者都知道蛇口属于资产比较重的房企,也是由其持有大量物业,经营产业园和港口的商业模式决定的,对一个明显可以从行业供给侧改革中获利,资金层面也毫无风险的国企来说21年股价确实让人有些摸不到头脑,对于这样一家能有什么雷呢?虽然后面有所修正这个价格也远远没体现出公司的价值,相信随着地产行业政策风险的出清在22年蛇口的业绩有望向18,19年靠拢。蛇口在这个价位会一直作为我深市打新门票和债券,在前一段时间新城等地产股出现了极度低估时我也用蛇口换了一部分新城,等新城回到合理价位我再换回来作为现金储备。唯一不太满意的就是今年的股息,不过也可以理解,这个时候你再不惨一些怎么行,会哭的孩子有奶吃。