1.A股为什么熊?

A股活生生的例子告诉我们,一个行业或者一家公司如果在开始就支付了过多的预期,那么未来的收益率一定会很低。预期不能当饭吃也不能用作为投资的标准。

如果我告诉大家,A股在某种程度上还属于高估,一些人一定会跳出来把我恨死,但事实就是这样。

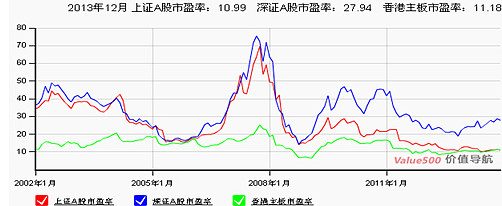

这是一张A上证A股,深证A股和香港主板的市盈率。从这个图上很容易看出,A股一直很牛,熊市?开玩笑!A股曾今走出过两拨叹为观止的大牛市。只不过估值一直在被修复。价值投资的先贤们一直告诉我们要从损益表去寻找安全边际,可是又有多少人知道所谓的价值呢?A股经历最大的拐点是在05年内在价值修复到和港股持平的时候,然后迎来了一波大牛。而现在,大部分A股实际还处于高估状态,深证指数再下探点,其实不是不可能。从此图可以看出,内在价值非但不是无效的,反而效果很明显

2.什么合理的估值。

并不是所有的股票都叫低估,改注册制以后,A股哭天喊地的时候才刚刚到来。分享给大家一张美国各行业平均市盈率分布表。大家看了好心理有个底,这些数据虽然对幼稚期的中国企业完全无效,幼稚期和成长期的中国企业将会比美国企业更加辉煌,比如万科创下的12年2600倍记录。但是对成熟期的股票,大家心里会有个底。

钢铁业行业市盈率 11

房地产行业市盈率 11

钢铁产品行业市盈率 11.8

汽车/卡车制造行业市盈率 11.8

人寿保险行业市盈率 12.7

消费金融服务行业市盈率 12.9

渔业/家畜行业市盈率 13.5

建筑服务行业市盈率 13.8

汽车和零配件行业市盈率 14

石化行业行业市盈率 14

综合油汽业行业市盈率 14

水上运输行业市盈率 14.2

烟草业行业市盈率 14.4

办公用品行业市盈率 14.5

林木产品行业市盈率 14.7

银行业行业市盈率 15

电力行业行业市盈率 15

公用事业行业市盈率 15

货币中心行业市盈率 15.2

财产与灾难险行业市盈率 15.6

其他金融服务行业市盈率 15.8

租赁行业市盈率 15.8

地区银行行业市盈率 16

非金属矿业行业市盈率 16.2

家用电器/工具行业市盈率 16.3

农产品行业市盈率 16.3

其他保险行业市盈率 16.4

电力行业市盈率 16.9

燃气行业市盈率 16.9

投资服务行业市盈率 17.4

建筑用品与设备行业市盈率 17.5

建筑/农业机械行业市盈率 17.6

信贷银行行业市盈率 17.6

油汽经营行业市盈率 17.9

通讯服务行业市盈率 17.9

饮料制造业行业市盈率 18

食品行业行业市盈率 18

酒精饮料行业市盈率 18.2

非服装纺织品行业市盈率 18.9

零售-家庭装潢行业市盈率 18.9

日用电子器具制造业行业市盈率 19

交通运输辅助业行业市盈率 19

零售行业行业市盈率 19

建筑原材料行业市盈率 19.2

休闲行业市盈率 19.9

土木工程建筑业行业市盈率 20

通信设备制造业行业市盈率 20

大药厂行业市盈率 20

汽车/卡车部件行业市盈率 20.2

鞋类行业市盈率 20.2

家具/装潢用品行业市盈率 20.5

办公设备行业市盈率 20.5

活动住房行业市盈率 20.6

塑料与橡胶加工品行业市盈率 20.7

食品加工行业市盈率 20.9

意外/健康保险行业市盈率 21

金属矿业行业市盈率 21.1

电脑附件行业市盈率 21.1

个人服务行业市盈率 21.5

服装/饰品行业市盈率 21.6

非酒精饮料行业市盈率 21.6

医疗机构行业市盈率 21.9

印刷服务行业市盈率 21.9

医药卫生业行业市盈率 22

零售-服装行业市盈率 22.3

零售-百货/折扣店行业市盈率 22.4

空中快运行业市盈率 22.7

集装箱/包装行业市盈率 23

综合集团行业市盈率 23.2

铁路行业市盈率 23.2

其他资本性商品行业市盈率 23.3

休闲娱乐活动行业市盈率 23.4

其他加工品行业市盈率 23.5

垃圾处理服务行业市盈率 23.5

个人/家庭用品行业市盈率 23.7

航空/航天行业市盈率 23.8

计算机应用服务业行业市盈率 24

化工-塑料/橡胶行业市盈率 24.2

宾馆/旅馆行业市盈率 24.2

印刷/出版行业市盈率 24.4

保安系统与服务行业市盈率 24.5

电影行业市盈率 25

纸及纸制品行业市盈率 25.6

珠宝/银器行业市盈率 25.7

科技设备行业市盈率 26

公路运输行业市盈率 26

半导体行业市盈率 26.1

博彩业行业市盈率 26.6

通讯设备行业市盈率 26.7

电子设备/控制设备行业市盈率 26.9

供水行业市盈率 27.7

零售-药店行业市盈率 27.9

饭店行业市盈率 28.3

商业服务行业市盈率 29

电脑硬件行业市盈率 29.5

零售-超市行业市盈率 29.6

煤炭业行业市盈率 29.7

零售-科技产品行业市盈率 29.7

软件/编程行业市盈率 30.4

电脑储存设备行业市盈率 30.7

化工生产行业市盈率 32.4

航空公司行业市盈率 33.2

轮胎行业市盈率 34

医疗设备与用品行业市盈率 34.2

电脑服务行业市盈率 34.3

其他交通运输行业市盈率 34.4

零售-专业行业市盈率 35.4

房地产机构行业市盈率 36.4

生物科技/制药行业市盈率 37.7

音响/影视设备行业市盈率 38

广播/有线电视行业市盈率 38

油汽服务与设备行业市盈率 38.6

金银产品行业市盈率 41

电脑网络行业市盈率 41.8

这一张表告诉大家,一个行业真正的合理估值大概在什么水平,但是不排除业绩大幅降低和业绩爆发的时候,比如13年的手游。这种爆发并不是常态。爆发的利润增速是可以预计的,然后再业绩爆发后又会趋于以上这个常态。同时我们可以清楚的看到我大银行低估水平位于全行业之首。而零售行业和保险位居第二。反之,被国际化了的茅台似乎也不太有可能爬到300元的价位。医药行业貌似什么爆发都是浮云。大万科哭天喊地貌似也不算太离谱,虽然是低估了点,但是再跌点的空间也还是有的。

关于行业的分析,我懂一些的行业不多,以后慢慢和大家分享。上次是手游的分析,市盈率的估值需要加趋势性和周期性的修正。这个得针对不同行业不同分析。知道这张表,不说你赚多大的钱,至少不会被忽悠。

3美国市场给我们的经验。

PE和收益率的关系。

两个指标,PE和PE10。

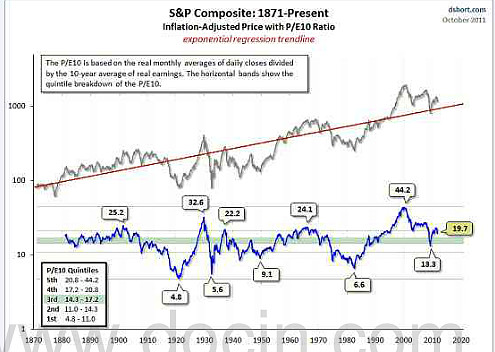

PE是格雷厄姆和多德提出的衡量内在价值的指标。这个指标总体来看还是有效,但是效果并不是那么理想。大家知道,股票的PE会随着利率的上升和下降大幅的波动,但是所幸的是,一个利率波动周期大约是10年,因此有时候会用到PE10这个指标。PE10对互联网企业同样有效。但是是一个非常滞后的指标。当然根据宏观经济的分析,大致得出行业平均PE10是可能的,反之对于单个公司,PE10几乎是没有用的指标。下面是标准普尔500指数用PE和PE10统计的结果。

标准普尔500指数历史PE

标准普尔指数PE10

大家可以看出PE10 很更为平滑。同时包含了2000年的互联网泡沫,而且有个特别的地方,两次股灾,既1929年和2000年,PE10是超过30的。而大牛市前期,PE10总是在5倍附近。以A股每年增长10%的速度来预测,PE10=6.7,基本接近底部。这就是为什么大盘在2000点附近上上下下的原因,到1800点以下几乎没有可能。当然这是对指数的估值。对于个别实在托大腿的比如我大银行的请翻阅我以前对银行的估值整理的方法。美股因为GDP增速的关系,所以即便PE相同PE10估值也会低于上指。

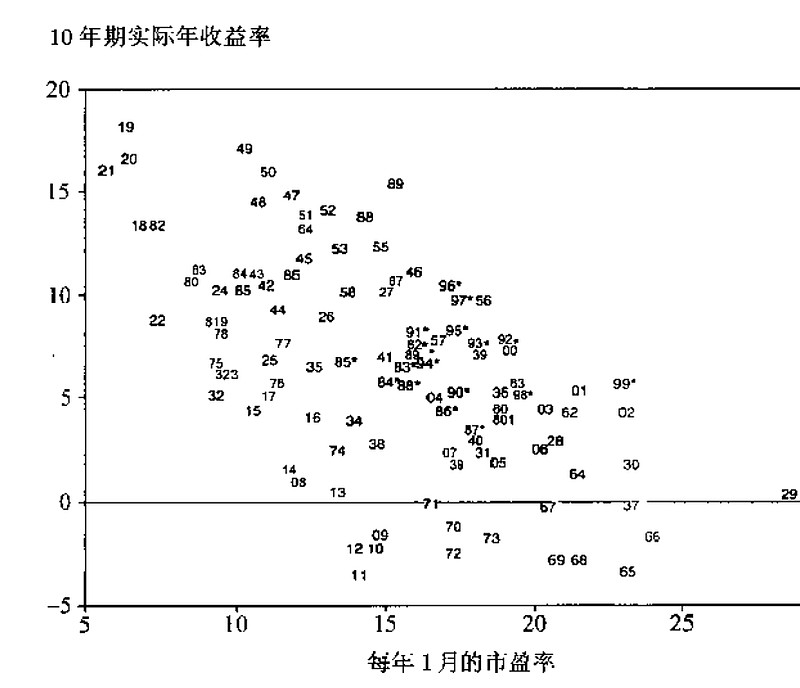

PE越高,10年期收益率越低。

我看可以看到,PE低于10倍,10年期收益率超过5%低于7倍以内,十年期收益大于8%,平均则超过了10%。而PE大于20的时期,10年期的最高收益不过6%,通过用上面那张表来修正,不难看出,未来很多现在券商和机构看好的行业10年内肯定跑不过大盘。在大盘低于10倍PE购入的股票收益是20倍PE购入股票10年期收益的两倍。

拿到上证指数上来用,大家2002年40倍PE买入的股票,到现在10年收益还是正的应该去感慨一下伟大的中国企业。29年超过30倍PE10年后几乎0收益。而在05年11倍市盈率购入的股票,现在已经获得2倍的收益了。

4总结。

想必说到这里,大家银行很明白我们当前面临的处境了吧。PE越高,10年收益率越低。超过40倍PE的估值买入,10年收益率几乎为0甚至是负,在高PE下,净资产不可能给予股价正的贡献。当估值过高时,股票在未来的收益率急低。我们可以不去听那些投行吹牛B不打草稿。也不用听分析师和私募经理多么拉抬股价,任何预测,历史总比意淫来得更贴切。这篇文章算是对格雷厄姆和多德的一次正名。中国的股市并非大家想的价值投资无用,相反价值投资是有效的而且绝对有效的。价值投资之路才刚刚开始。

最后一个小贴士。我们从上面的图可以看出,瞄准普尔500指数市盈率中位数是17倍。银行股的平均市盈率是14倍。这意味着银行在未来10年内必将跑赢大部分的行业。我的预测是6到15倍的收益。大家可以参考下。