23060306

1.1平稳到狂热到理性,物管发展经历三阶段

1981年国内第一家物业管理公司(深圳物业)成立,标志着国内物业管理行业正式诞生。2014年随着物业第一股彩生活登陆港股市 场,该行业逐渐为大众所熟知。物管行业诞生至今30余年间历经浮沉,以增长速度、资本化程度等指标划分,大致可分为平稳前行 期(2018年以前)、急速发展期(2018-2021年)、理性回归期(2022年至今)三个阶段。

1.2平稳前行期:轻资产、现金牛,规模业绩持续增长

物业管理行业成立之初主要作为房产售后服务部门,后逐渐走向前台承接市场化服务需求,并于2014年逐步开启资本化之路。2014- 2018年间上市物管公司总量不足10家,上市数量较少,行业整体呈现稳定经营、财务稳健特征,其中彩生活、中海物业、绿城服务 为该阶段主要上市物企,以此为例进行相关分析。

管理面积来源多样,规模业绩持续增长:三家物管公司中中海物业、绿城服务具备开发商背景,彩生活完全独立。中海物业管理面 积主要来自关联房企,绿城服务、彩生活主要来自第三方市场。尽管面积来源存在差异,但由于物业管理活动稳定高频,叠加房地 产发展带来增量,各企业规模业绩持续增长。其中,中海物业、绿城服务2013-2017年收入年复合增速18%、32%,且增速相对均匀; 彩生活由于大规模并购、平台输出,规模波动相对明显,2013-2017年收入年复合增速63%。

1.2平稳前行期:轻资产、现金牛,规模业绩持续增长

轻资产、现金牛,财务属性优良:物业管理运营及拓展理论上无需过多资金,总资产中货币资金占比较高,固定资产、存货等有形 资产占比较低,基本不需要负债经营,现金回款充沛且稳定。2013-2017年彩生活、中海物业、绿城服务三家物企整体经营性净现金 流对比当期净利润均超过1倍,经营性净现金流较盈利更厚。轻资产模式下资本回报较高,三家物企2013-2017年整体ROE维持20%上 下。

1.3急速发展期:资本加持叠加关联方护航,成长性、确定性双高

2018年后上市物企陆续增多,资本市场关注度随之提升。该阶段上市公司数量由不足10家迅速增长至50余家,受益资本支持及友好 房地产环境行业发展整体提速,板块内企业盈利高速增长,确定性亦相对较高。

金融资本加持,扩张速度提升:根据中指院统计,2018-2021年物业服务企业上市累计募资995.7亿港元,大多计划用于收并购、增 值服务延伸等方向,同时该阶段已上市物企多次进行股权再融资,充足资金为业务开展形成助力。行业收并购频现,形成并购扩规 模-业绩超预期-资本涌入-并购再开展的滚雪球式发展。

1.3急速发展期:资本加持叠加关联方护航,成长性、确定性双高

房地产平稳运行,增长确定性得以保障:一方面资本涌入带来大量资金推动行业加速发展,另一方面房地产市场平稳向好亦起到稳 定器作用。开发商背景物企大多通过提前签约销售项目锁定未来交付,增厚增长安全垫;同时由于楼市热度延续、商品房销售势头 良好,关联房企对于非业主增值等服务需求亦为物管公司发展提供保障。

随着物企综合实力增厚,社区增值服务、城市服务等多元业务陆续开展,第二增长曲线探索开启,行业呈现基本盘稳固、多元业务 多点开花的繁荣状态。

1.4理性回归期:房地产调整影响显现,参与者追求有质量的增长

2021年下半年以来房地产持续调整,前期大规模收并购后整合问题亦持续显现,物管行业发展遭遇波折,其中民营物企由于关联房 企流动性问题更甚、前期收并购更多,影响更大。相关影响体现在各个方面:

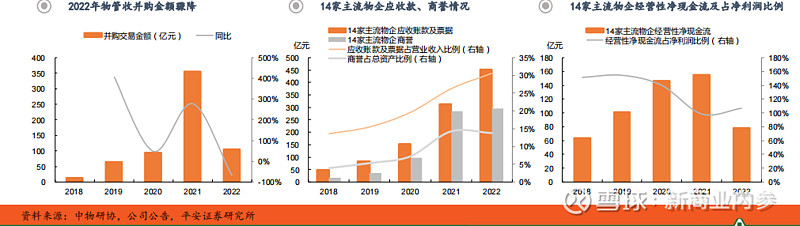

利润表端,房地产持续调整冲击交付规模、非业主增值服务以及相关社区增值服务,并购整合不佳导致商誉减值,叠加毛利率下 行、应收账款及票据减值,收入增幅收窄、增收不增利现象出现,2022年14家主流上市物企收入同比增长24%、归母净利润同比下降 54%,增速明显低于急速发展期(47%、58.2%)

资产负债表端,企业、地方政府及开发商资金紧张导致应收账款及票据持续增长,激进收并购导致商誉规模高企;现金流量表端, 2022年14家主流上市物企经营性净现金流同比下滑。

点击“新商业内参”,回复文章左上角数字暗号,获取完整版资料

(受篇幅限制,仅为部分浏览) *免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。