23060271

1. 投资建议

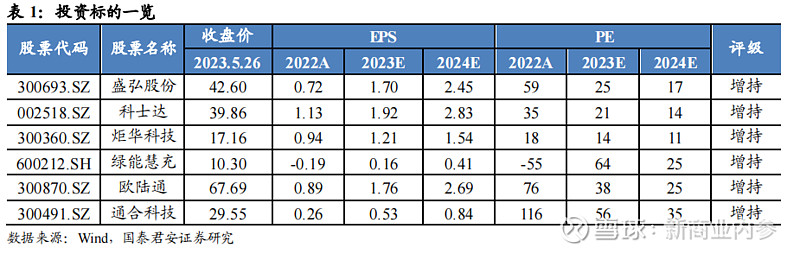

我们认为充电基础设施建设是新能源车行业快速发展不可或缺的一环, 随新能源汽车销量快速增长,充电桩需求爆发。近期我国接连出台重磅 政策,充电桩行业发展长期向好。而欧美市场普遍存在公共车桩比过高、 分布不均、快充占比低等问题,对充电桩需求更加急迫。在各国政策的 推动下,我们认为欧美充电桩市场将走上快车道。我国企业有望参与到 制造环节享受欧美市场快速放量的红利。看好产品成熟、海外市场布局 领先的企业,重点推荐:盛弘股份、科士达、炬华科技、绿能慧充、欧 陆通、通合科技。

2. 从中国看海外,欧美充电需求急迫

2.1. 中国充电桩建设相对完善,政策支持下继续快速发展

受下游新能源汽车市场驱动,中国充电桩需求快速增长。随着新能源电 动汽车终端销量和渗透率高速增长,配套设备充电桩需求快速增长。且 我国人口密度大、高速公路里程长的人口及道路特点对国内充电站和充 电桩的数量以及充电效率提出了更高的要求。

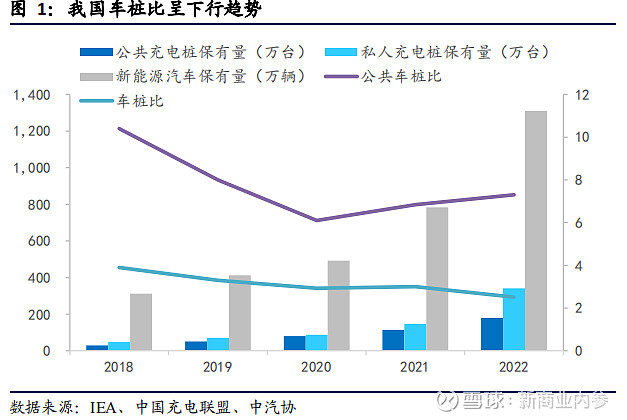

我国车桩比呈下行趋势。我国的新能源汽车保有量呈现快速增长趋势, 2022 年的新能源汽车保有量超 1300 万台。与新能源汽车配套的充电基 础设施市场迅速响应,公共充电桩保有量从 2018 年的 30 万台增至 2022 年的 179.7 万台,私人充电桩保有量从 2018 年的 47.7 万台增至 2022 年 的 341.3 万台。公共车桩比从 10:1 下降至 7:1,总车桩比从 4:1 逐渐下降 至 2.5:1。

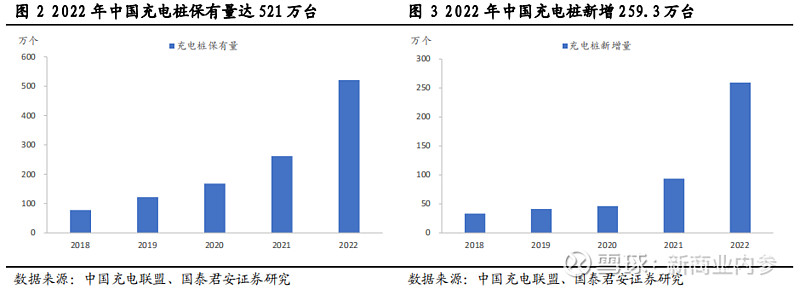

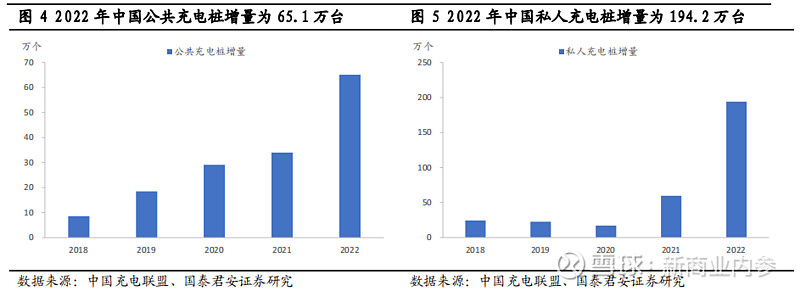

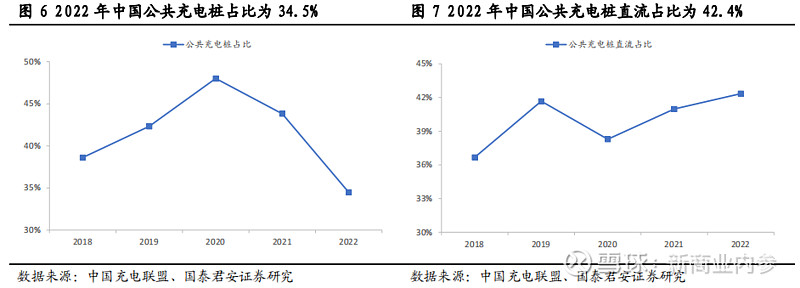

我国充电基础设施建设基本满足新能源汽车需求。从增量角度看,2022 年我国充电基础设施增量为 259.3 万台,新能源汽车销量为 688.7 万辆, 车桩增量比为2.7:1。其中,公共充电桩增量为65.1万台,同比上升91.6%, 随车配建私人充电桩增量为 194.2 万台,同比上升 225.5%。公共充电桩 占比下滑至 34.5%。从电流类型来看,公共充电桩直流占比为 42.4%。

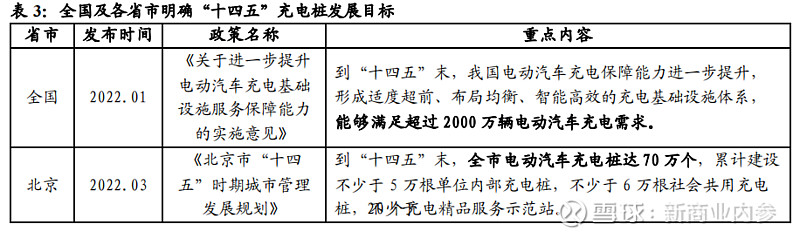

“十四五”规划明确充电桩建设目标,为各省市充电桩行业发展提供重 要动力。2022 年 1 月 21 日国家发改委、国家能源局等十部门印发《关 于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,明确 到“十四五”末,我国电动汽车充电保障能力进一步提升,可满足超过 2000 万辆电动汽车充电需求。随后,31 个省市相继出台了一系列相关政 策和规划为中国充电桩行业的发展提供了重要动力,其中北京、广东、 上海、海南等省市明确规划了 2025 年充电桩建设规模,进一步推动中国 充电桩行业的快速发展。

2023 年以来充电桩建设仍获重磅政策刺激。

1)2023年 2月工信部八部门印发《关于组织开展公共领域车辆全面电 动化先行区试点工作的通知》。

各区域推广目标合计为 204 万辆。按标准车折算后,《通知》给出 36 个 试点区域新能源汽车推广数量参考目标,其中北京等 11 个趋于推广目 标为 10 万辆,山东等 11 个区域推广目标为 6 万辆,海南等 14 个区域 推广目标为 2 万辆。

对应公共充电桩数量约 100 万个。目前主流商用快充桩功率为 100- 120kw,公交车等大型车辆充电桩功率则更高。按平均单个充电桩功率 120kw 计算,经标准桩折算后,完成推广目标需新增约 100 万个公共充 电桩,新增市场规模近 500 亿元。

2)5月 5日,国务院常务会议审议通过关于加快发展先进制造业集群的 意见,提出适度超前建设充电基础设施,创新充电基础设施建设、运营、 维护模式,更好支持新能源汽车下乡和乡村振兴,促进农村新能源汽车 市场健康发展。

配合新能源汽车下乡,乡村充电桩潜在市场空间较大。根据中汽协数据, 2020-2022 年新能源下乡车型累计销量分别为 39.7/106.8/266.0 万辆,占 当年总销量比例为 29%/30%/39%,农村市场为新能源汽车销量增长提供了强劲动力。然而目前公共充电桩保有量前十的省份为:广东、浙江、 江苏、上海、北京、湖北、山东、安徽、河南、福建,合计占比超 70%, 主要集中在沿海和中部的一线城市,乡村地区充电基础设施相对匮乏, 充电桩市场空间增长潜力较大。

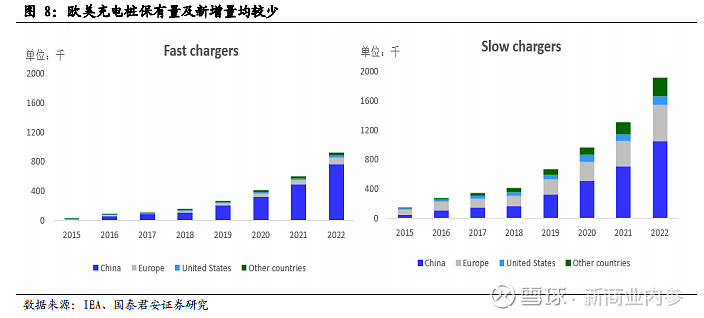

与中国相比欧美充电桩保有量及新增量均较少。我国充电基础设施建设 朝着车桩比 1:1 的目标继续迈进,相对完善的充电桩配套在一定程度上 加速了中国新能源汽车的发展。中国新能源汽车以及充电基础设施发展 路径可作为欧美市场的参考,与中国相比欧美充电基础设施建设相对滞 后。截至 2022 年底,全球约有 270 万个公共充电桩,2022 年新增超 90 万个,其中慢充桩 60 万个(中国占比 60%)、快充桩 33 万个(中国占比 90%)。在欧美同样大力推动新能源汽车发展的背景下,海外充电桩行业 发展潜力巨大。

(受篇幅限制,仅为部分浏览) *免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。