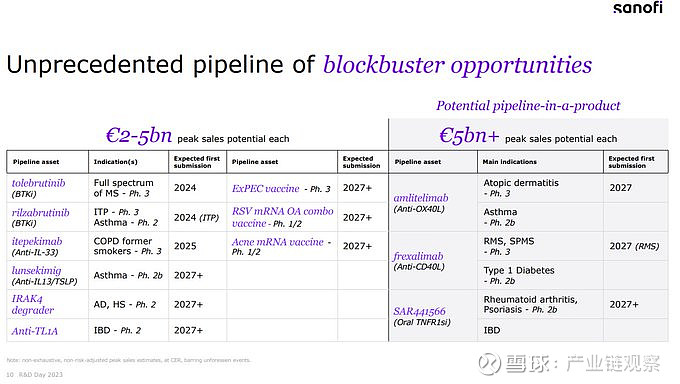

赛诺菲已经向三项“产品管道”资产提供了建议,每年将产生50亿欧元(54亿美元)或更多。这些预测是一系列预测的一部分,旨在证明制药商决定将现金投入关键项目而不是提高营业利润率。

去年10月,赛诺菲决定放弃利润率目标,转而将现金再投资于关键产品的开发和增长,这让投资者感到震惊,他们的反应是使该公司的股价下跌近20%。周四,赛诺菲将利用其研发日来说明将资金转移到一系列可能定义公司中期未来的候选人中的理由。

赛诺菲在活动前发布的新闻稿中分享了其计划的高级细节。该声明确定了三种药物——amlitelimab、frexalimab和SAR441566,其峰值销售潜力超过50亿欧元。

第一个:Amlitelimab 是赛诺菲在以 11 亿美元收购 Kymab 时收购的抗 OX40 配体单克隆抗体。该分子在今年早些时候的2b期特应性皮炎试验中达到了目标,鼓励该公司致力于3期计划,扩展到其他适应症,并开始设想重磅销售(备注:$百奥泰(SH688177)$ BAT6026:网页链接)

第二个:Frexalimab是一种CD40L单克隆抗体,今年早些时候也通过了中期测试。多发性硬化症(MS)的读数表明,赛诺菲可能已经克服了早期CD40候选药物的血栓风险。赛诺菲看到了多发性硬化症以外的资产机会,随着《通胀削减法案》的形成,赛诺菲希望同时追求多种适应症。

第三个价值50亿欧元的候选药物是SAR441566,这是一种小分子TNF抑制剂,赛诺菲将其视为以口服剂型提供类似生物制剂的功效的一种方式。赛诺菲最近开始了该分子在类风湿性关节炎和斑块状银屑病中的2期试验。

除了三个最大的前景之外,赛诺菲还确定了其他九种药物和疫苗,这些药物和疫苗的峰值销售额可能超过20亿欧元。该名单包括赛诺菲在以37亿美元收购Principia Biopharma时收购的MS前景tolebrutinib,以及与Kymera Therapeutics的交易所涵盖的IRAK4降解剂。

随着赛诺菲推进候选药物的推进,预计在2023年至2025年期间,其3期试验的数量将增加50%。这些临床试验和其他正在进行的研究的结果将决定赛诺菲将资金再投资于项目的决定是否得到回报,并在某种程度上决定历史如何看待保罗·哈德森(Paul Hudson)担任首席执行官的时间以及他在任职期间所做的赌注。