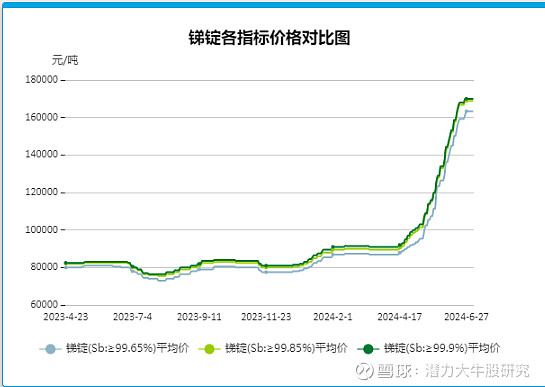

第一、现在12元的锑比2月初的6元的锑还要低估。2月的锑是9万元,现在是16万元,涨价了7万元。7万*7=4.9万,相当于每吨增加利润5万元,我们保守点按4万计算。九万元的锑,每吨利润是2万元,现在是6万元。利润是增加了2倍,若股价也对应增加2倍,对应股价是18元。

第二、华砡矿业的估值:现在的矿开采达产是,年产1.3万吨的锑,年产1吨的黄金,净利是锑8亿元,黄金1亿,其它1亿元,合计10亿,理论估值150-200亿。股价20才算合理的。待开采的矿国内相当于可增加50%,对应也有5亿,也就是说如果矿价维持,年利润可达15亿,给15-20倍估值是225-300亿。股价是预期的反应。只要锑价维持16万左右,锑股的价值就在底部。

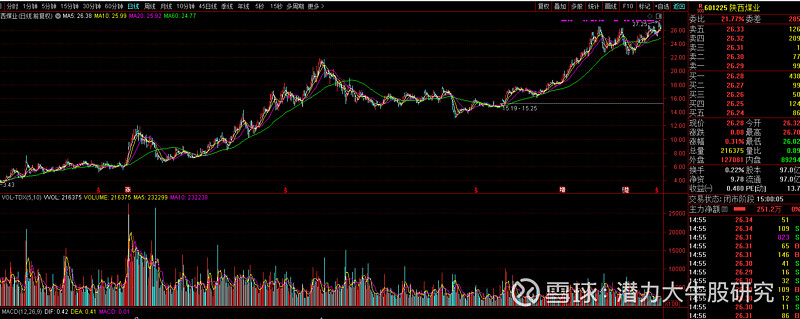

第三、对比煤炭稀土股,我们对比下,有时也调整40%。

中国稀土从7元启动,上涨到59元。对应的股本更大,业绩更差。锑的资源更稀缺。$隆基绿能(SH601012)$ $中国稀土(SZ000831)$ $湖南黄金(SZ002155)$