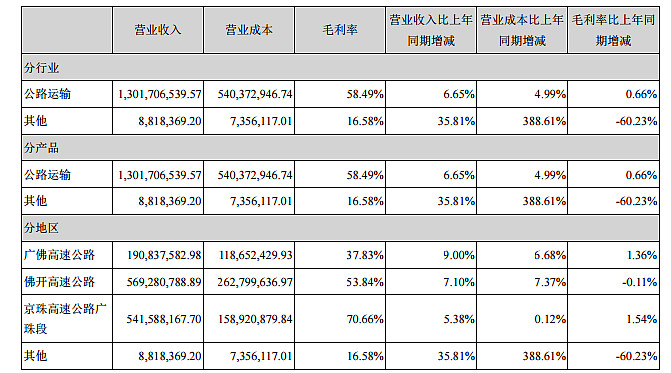

首先请看这张公司2016年半年报披露的主营业务情况表。

请重点关注广佛高速公路的营业成本,大概在1.2亿左右,我们都知道高速公路的成本主要来自于高速公路的折旧费用,那么广佛高速今年上半年计提了多少折旧呢?请看下表

今年上半年共计提了8000多万折旧,大概是营业成本的三分之二,也就是说撇开折旧,广佛高速上半年实际发生的各项费用只有4000万左右,营业收入1.9亿基本上都是真金白银的通行费,所以上半年能产生1.5亿左右现金流。

重点来了,请看上图广佛高速的期末账面价值一栏,截至今年6月,账面价值仅剩约1.09亿元,按照一个月1300万元折旧的速度来算,仅能再计提8个月,也就是说,从2017年3月开始,广佛高速的营业成本中将不再包含折旧这一项,那这样一年能增加多少净利润?2017年大概是1.3亿(1300万*10个月),2018年开始每年增加1.56亿元(1300万*12)净利润。

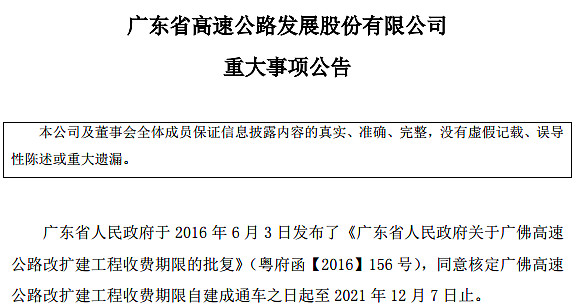

好事还没完,今年6月公司公告,广佛高速改扩建工程收费期限延长两年到2021年,所以广佛高速会在不计提折旧的情况下再多收5年买路钱

我保守预计,目前粤高速B股价对应16年8PE,17年7PE,分红率70%(无重大支出前提下),本人目前持有较大仓位的高速公路股,也研究对比了很多其他的上市高速公路公司, 毫无疑问是目前估值最低的一个了。

未来几年的增长点主要有:

1、车流量自然增长

2、借款陆续偿还财务费用大幅减少

3、参股金融,今年以14.17元的低价参与了国元证券的定增。

未来几年的风险:

1、国家下调高速公路收费

2、暂时没想到

利益相关:本人重仓持有粤高速B,以上内容仅供各位参考,还望抛砖引玉,互相探讨,共同进步。

@今日话题 @管我财 @山行 @唐朝 @那一水的鱼 @DAVID自由之路 @骑行夜幕的统计客 @云蒙 @释老毛 @Mario @小兵oo9 $宁沪高速(SH600377)$