之前说过很多次,航运、煤炭、石油这些行业都是利润由一个变量显著决定的行业(CCFI对应航运、煤价对应煤炭股,油价对应石油股),只要进行一些简单的量价分析,利润就非常容易预测个八九不离十了。

所以只要持续跟踪这些变量,对我来说这三个行业今年的利润都是明牌,比如我很确信航运、石油今年Q2的利润增速相比Q1会显著加速,煤炭Q2的利润降幅相比Q1会有所收窄,接下来无非就是根据这个利润测算估值和股息率,看看性价比相对其他股票是高还是低,高就多配,低就少配。

也就两年前,煤炭龙头H股的股息率高达14%,而白酒龙头得到股息率只有1%出头,这时候哪个性价比高是可以一眼看穿的,而现在煤炭龙头的股息率降到6%左右,而白酒龙头的股息率已经来到了3.5%,一些消费、餐饮龙头的股息率也来到了5%左右,这时候你要我评判哪个性价比高就有难度了,难度主要在于对消费股未来的预期。

之前我在《为什么金融股成了第一重仓》一文中也分析过,目前金融股的性价比可能会比煤炭石油高一些,所以我现在金融股配的相对煤炭石油也要多一些,但如果拿煤炭石油去对比中证1000、中证2000这些小票,那煤炭石油又是秒杀他们。

#红利板块集体调整,煤炭电力双双走低# $恒生指数(HKHSI)$ $沪深300(SH000300)$

全部讨论

我也是这么测算比较的。

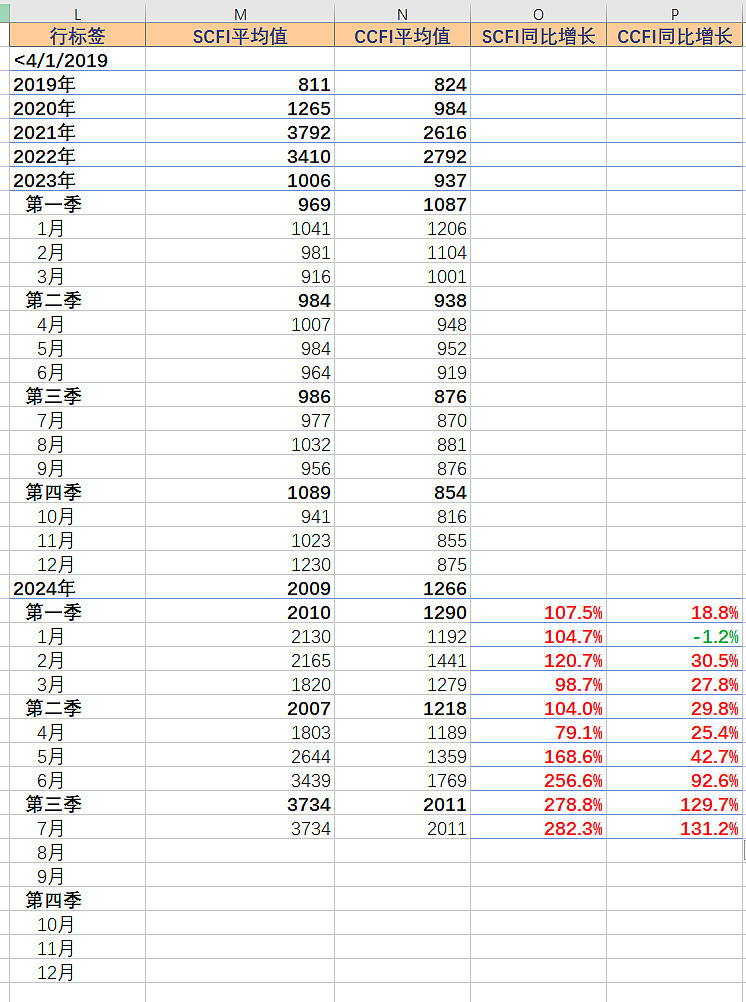

2024年CCFI第二季平均1439,上半年平均1365。

现在我每周只看一次CCFⅠ,并毛估估猜算下周下月CCFI。

CCFI、煤价、油价,能分析这些走向。为什么要买股票、不去搞期货呢……

持续上涨,被人家用预期来说事,

未来很有希望,被人家用现在不行来说事,

就像算命,

永远可以预判你想不到的,

乱七八糟的,

足以吓唬你的,

显得人家高大上的情况,

目的呢?

忽悠你出钱,

忽悠你丢掉筹码,

感谢分享三张图,

我们看着图,

不断更新,

心中有数,

做到不动如山,

不管人家滚石上山,

跟着黑丝哥,

立足拿股息。

$中远海控(SH601919)$

@致臻至远 @王勇-藤壶资本

紫金矿业的业绩也可以根据铜和金的价格大致推算出来,比如紫金刚刚发布了预增公告,但是我并不意外,因为我之前比较了2023年二季度和今年二季度的铜的价格。$紫金矿业(SH601899)$

看看自己周围的消费现状,多数消费股高息率大概率不能持续,特别是白酒,中高端开瓶率下滑幅度应该不小,直接影响打款积极性,其业绩增速可想而知