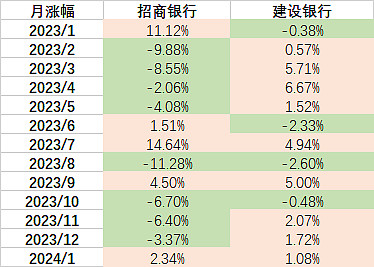

今天文章开头首先给大家看一张图,就是过去一年A股招商银行和建设银行每个月的涨跌幅,从图中可以明显看到,这两家银行过去一年的涨跌幅在大部分时间里都是负相关的。

究其原因,不外乎两点,一是招商银行过去一直是公募基金和外资的第一重仓银行股,市场整体熊市背景下招行就成了机构减仓的重灾区;二是过去一年市场风险偏好急剧下降,机构对高息股策略青睐有加,而四大行一直是高息股的代表,常年保持5%以上的股息率,建设银行过去十年的平均股息率为5.26%,在2023年初达到了6.47%,而招行过去十年的平均股息率只有3.68%,在2023年初为3.97%。

但经过过去一年股价的此消彼长,目前两家银行的股息率已经完全反转了,此时此刻招行的股息率达到了6.20%,超过了建行的5.97%。

因此对于高息股策略来说,目前招行的性价比已经超过了四大行,自然会吸引一批做高息股策略投资人的调仓。

当然,还有部分观点认为招行过去几年走势不如四大行最大的原因是目前环境资金都从财富端转向存款端,导致招行在财富管理端的优势面临很大挑战。我并不这么认为,因为我觉得这是一种后视镜的观察,缺乏长期逻辑,我认为是三年疫情+三年熊市导致了居民从财富端向存款端转移,问题是上述这些客观原因到底是短期还是长期因素,疫情显然已经过去,而权益市场已经经历了三年熊市,银行财富管理端的营收大幅缩水,但这并不会降低招行在财富管理端的竞争优势,一旦权益市场转暖,招行依然能抢到最大的那块蛋糕,所以如果看好之后的权益市场表现,就不该因为这个理由去看空财富管理见长的招行。