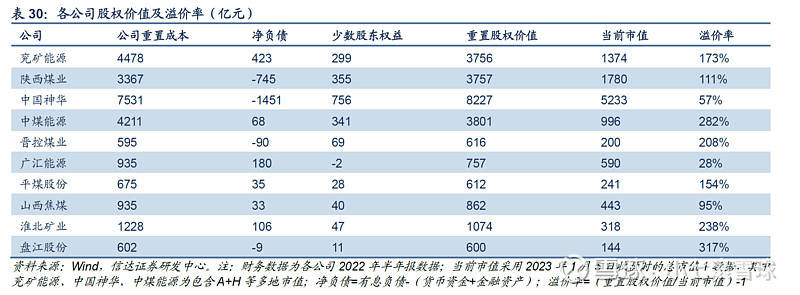

信达证券这份煤炭研报的研究思路非常有意思,相当于假设我现在有无限的资金,要把陕西煤业所有现有资产买下来需要多少钱?答案是3757亿,以此类推,神华是8227亿,兖矿能源是3756亿…

像商业地产公司,他每年都会对他以公允价值计价的投资性房地产进行重估,增值部分就产生了很多净利润。

但是煤炭公司却不会,即使煤价和采矿权一直在涨,但他永远都是按十几年前入账价值来算成本的。

其实和煤炭类似的行业还有很多,他们都是以历史成本计价,账面价值远低于重置成本,比如水电、高速公路等等。

| 发布于: | 雪球 | 转发:49 | 回复:143 | 喜欢:62 |

信达证券这份煤炭研报的研究思路非常有意思,相当于假设我现在有无限的资金,要把陕西煤业所有现有资产买下来需要多少钱?答案是3757亿,以此类推,神华是8227亿,兖矿能源是3756亿…

像商业地产公司,他每年都会对他以公允价值计价的投资性房地产进行重估,增值部分就产生了很多净利润。

但是煤炭公司却不会,即使煤价和采矿权一直在涨,但他永远都是按十几年前入账价值来算成本的。

其实和煤炭类似的行业还有很多,他们都是以历史成本计价,账面价值远低于重置成本,比如水电、高速公路等等。

冰哥你对煤炭的研究时间可能是银行的千分之一,而我研究煤炭的时间可能又是你的一百倍。隔行如隔山,很多东西不能刻舟求剑的,不能拿自己的兴趣质疑别人的职业,你应该也很讨厌一些屁都不懂的小白在那里评论银行吧。你评论完这个帖子之后,三大煤炭公司神华,陕煤,中煤又分别涨了90%,60%和50%,而招行这段时间跌了10%就事论事,无恶意。$中国神华(01088)$ $陕西煤业(SH601225)$ $中煤能源(01898)$

2023年净利润负增长的公司多了去了,按照你这逻辑这些公司都得跌?$中国海洋石油(00883)$ 2023年净利润跌了12.6%,股价两年涨了180%。你因为根本没花时间研究过石油煤炭这些行业,所以你对他们的一些评论就会让辛辛苦苦研究这些行业几百几千小时的人觉得很莫名。布伦特油价2022年均价99美元,2023年均价82美元,山西优混(Q5500)2022年均价1268元,2023年均价972元,所以煤炭石油2023年的利润负增长早就是我们这些投资人预期到的事情。用你懂的银行来说,假设有个人在你主贴下面评论“银行2023年净息差大幅下降,马上就要完蛋了!”然后这条评论还是被点赞最多的评论,冰哥你什么感想