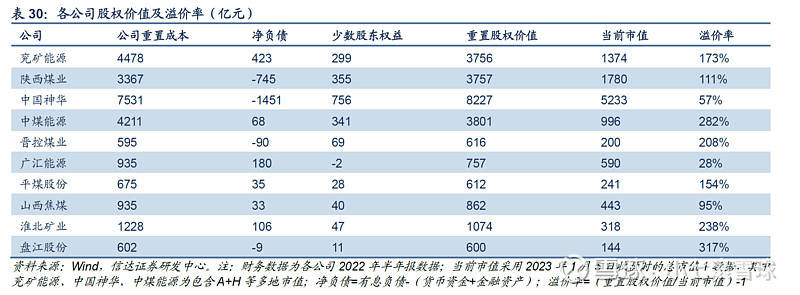

信达证券这份煤炭研报的研究思路非常有意思,相当于假设我现在有无限的资金,要把陕西煤业所有现有资产买下来需要多少钱?答案是3757亿,以此类推,神华是8227亿,兖矿能源是3756亿…

像商业地产公司,他每年都会对他以公允价值计价的投资性房地产进行重估,增值部分就产生了很多净利润。

但是煤炭公司却不会,即使煤价和采矿权一直在涨,但他永远都是按十几年前入账价值来算成本的。

其实和煤炭类似的行业还有很多,他们都是以历史成本计价,账面价值远低于重置成本,比如水电、高速公路等等。

| 发布于: | 雪球 | 转发:49 | 回复:143 | 喜欢:62 |

信达证券这份煤炭研报的研究思路非常有意思,相当于假设我现在有无限的资金,要把陕西煤业所有现有资产买下来需要多少钱?答案是3757亿,以此类推,神华是8227亿,兖矿能源是3756亿…

像商业地产公司,他每年都会对他以公允价值计价的投资性房地产进行重估,增值部分就产生了很多净利润。

但是煤炭公司却不会,即使煤价和采矿权一直在涨,但他永远都是按十几年前入账价值来算成本的。

其实和煤炭类似的行业还有很多,他们都是以历史成本计价,账面价值远低于重置成本,比如水电、高速公路等等。

冰哥你对煤炭的研究时间可能是银行的千分之一,而我研究煤炭的时间可能又是你的一百倍。隔行如隔山,很多东西不能刻舟求剑的,不能拿自己的兴趣质疑别人的职业,你应该也很讨厌一些屁都不懂的小白在那里评论银行吧。你评论完这个帖子之后,三大煤炭公司神华,陕煤,中煤又分别涨了90%,60%和50%,而招行这段时间跌了10%就事论事,无恶意。$中国神华(01088)$ $陕西煤业(SH601225)$ $中煤能源(01898)$

2023年净利润负增长的公司多了去了,按照你这逻辑这些公司都得跌?$中国海洋石油(00883)$ 2023年净利润跌了12.6%,股价两年涨了180%。你因为根本没花时间研究过石油煤炭这些行业,所以你对他们的一些评论就会让辛辛苦苦研究这些行业几百几千小时的人觉得很莫名。布伦特油价2022年均价99美元,2023年均价82美元,山西优混(Q5500)2022年均价1268元,2023年均价972元,所以煤炭石油2023年的利润负增长早就是我们这些投资人预期到的事情。用你懂的银行来说,假设有个人在你主贴下面评论“银行2023年净息差大幅下降,马上就要完蛋了!”然后这条评论还是被点赞最多的评论,冰哥你什么感想

信达这个研报角度非常有意思。首先重置成本这是从企业经营的角度出发的,信达煤炭核心的研究员有行业从业经验(职位还不低),别的券商那种没有实业经验的嘴炮研究员根本比不了。其次凭什么现在提出重置,也有内在逻辑,因为近几年煤炭盈利情况很好,而保供手段用尽,想进一步增产要新开煤矿了,自然带来已有煤矿的重估意义,近期又有陕煤和神华一级市场收购的触发。当然重置成本对市值的溢价率要选择性看,重置成本只表示采矿权和已有矿井的价值,市值和企业经营情况有关,个别公司溢价率高(例如盘江)不代表更看好。

一贯的忽悠人的伎俩,这种荒谬至极的说法,随便几个问题就可以问倒他。

你以这个价格买下了,那么你的投资收益几何?你的投资收益来自于哪里?

你是为了买而买吗?那些PB低于1的公司,那是不是都极度低估了呢?都极度值得入手?

侮辱智商的言论有很多,癌股里甚多,东方尤多。

这个角度有意思,两种处理思路都没问题。如果未来煤炭走低,煤炭股不进行资产重置同样不损失什么$中国神华(SH601088)$ $陕西煤业(SH601225)$

我认为重置成本估值是一个观察角度,而且对于煤炭公司价值还是很不错的视角,这种视角能否被放大让更多人看到?如果煤炭利润稳定在目前水平那么这个角度价值就非常高,如果利润预期还会大幅下降,那么资产价值也会继续被低估。我们不能认为重估价值就是公司未来价值绝对的锚,但更不能否认重估的价值,结合市场环境和供求关系趋势是必要的。

你这个逻辑也很有意思。好像15年牛市那会银行股从估值上已经没有吸引力后,一堆银粉开始说那买把他全国几十万个支行网点都卖了。妥妥的赚几十倍。

关键在于:你的假设和前提和他一致吗???不看假设和环境预判是不足以评判研究内容价值的。

信达证券的假设和预判:我们认为,当前仍处于全球新一轮由产能周期为根本、货币超发为助推的能源大通胀初期,国内煤炭供给周期性、结构性、区域性问题依然凸显,需求弹性依旧,供给弹性不足,供需偏紧形势或将持续整个“十四五”乃至“十五五”初期。值此背景下,我国再次将能源安全为首和立足国情、以煤为主的能源结构予以明确,并加速推进新一轮煤矿产能建设与电力市场化改革,叠加深化央企控股上市公司改革和推动建立中国特色估值体系,煤炭国央企高盈利、高现金、高分红、可持续的优质资产内在价值有望被逐步发现,市场价值也将最终向着内在价值逐步回归,煤炭已走向价值重估之路。

小七兄组合大幅买入中国平安,是发现平安经营有起色了吗?

同理,银行可证?

价格波动没考虑进去