熟悉万科的都知道,和其他地产公司不一样,万科每年一季度结算很少,净利润一般仅占全年的3%左右,万科超过一半的净利润都是在四季度结算的,所以我们能从一季报上得到的信息有限,我就简单点评一下。

地产股专项数据

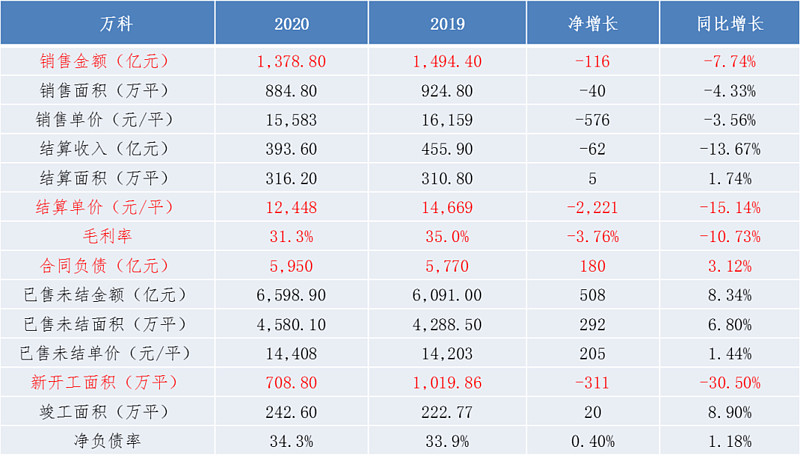

销售金额:小七在《万科保利金地一季度销售数据大PK》一文中说过,保万金这三家地产股今年销售最好的无疑是万科,万科一季度的销售金额领跑所有A股房企,同比仅下滑了7.7%,而TOP10房企同比下降了13.6%,TOP100房企下降了21%,如果论权益销售金额,万科基本和去年持平,市占率今年有望进一步提升。

结算单价:一季度的结算单价比去年大幅下降2,221元/平,回到了12,448元/平,导致毛利率由35.0%下降到了31.3%,不过我们不用过于担心,万科每年一季度结算的收入仅占全年收入的12%左右,可以继续跟踪未来几个季度的结算情况来观察毛利率是否会回升。

新开工面积:受疫情影响,开工有所放缓,一季度实现新开工面积708.8万平方米,同比下降30.5%,占全年开工计划的24.3%(2019 年同期为 28.2%)。

财务数据

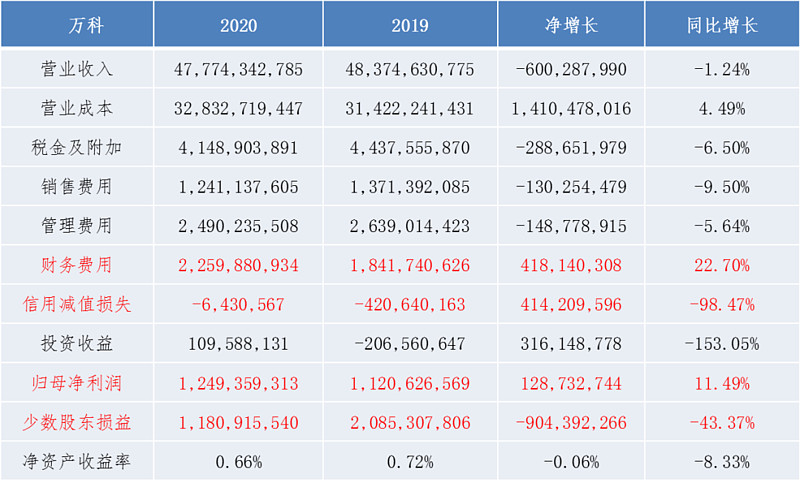

财务费用:万科一季度略微增加了有息负债,净负债率由19年底的33.9%上升到一季度末的34.3%,一季度费用化的利息达到26亿元,比去年四季度增加了4亿元,我估计万科从今年二季度开始会加快拿地扩张的速度,毕竟一季度万科权益拿地金额仅有73.9亿元,同比去年下降了75%,大幅落后于同行。

信用减值损失:去年同期计提了较大的应收账款损失,今年无计提,所以这块比去年多了4.1亿的税前利润,抵消了财务费用的增加。

归母净利润:今年一季报有一个亮点就是少数股东损益大幅减少了9亿元,归母净利润同比增加11.49%,达到12.5亿元,而去年一季度少数股东损益比归母净利润还多了9.6亿。

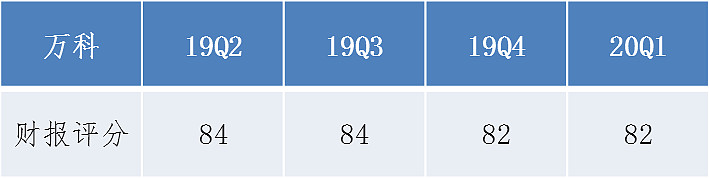

总的来说,万科的一季报四平八稳,销售端强于结算端,利润蓄水池已售未结金额已经达到了6,598亿元,我维持19年年报时的评分:82分。

万科相比其他地产股,我觉得不必过度纠结于财报的数字,他的做账方式极其保守,现金流极其稳健,只要中国的房地产业还在健康发展,万科就是全行业的领军人之一,作为一名袖珍小股东,躺好就行了。

我已经开通了个人的公众号:小七滚雪球,以后会在这里优先更新,持续分享个人投资感悟、实盘展示,欢迎订阅。

声明:本文仅代表个人观点,不构成任何投资建议。

@今日话题 $万科A(SZ000002)$ $保利地产(SH600048)$ $金地集团(SH600383)$

金科股份 新城控股 华侨城A 招商蛇口 融创中国 中国恒大 碧桂园 中国金茂