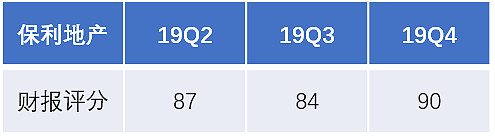

小七刚刚花了2个小时看完保利的这份年报,毫不夸张地说,这是我今年看过最优秀的一份地产股年报,虽然今年1月保利已经出了年报预告,让我们对财报有了预期,但没想到今天这份正式的年报又将净利润增幅从年报预告的40%调高至了47%,更牛逼的是将股利支付率提高到了35%,每股分红达到了0.82元,还有其他一些财务数据也超出了我的预期,我后面会展开说,所以我对保利这份年报的评分为90分,相比三季报的84分调高6分。

财务数据

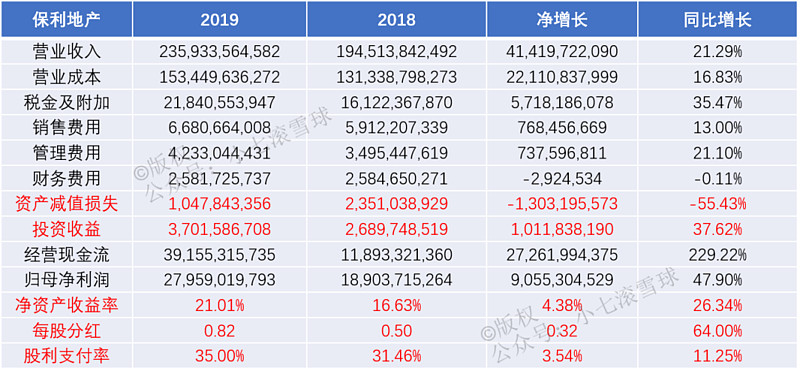

先看利润表,保利这份年报的净利润之所以能超出预期,主要归功于以下三个方面:

1、营业收入增速21.29%,营业成本增速16.83%,说明毛利率出现了较大的增长,通过年报中的收入明细表,我们可以看到保利19年房地产销售业务的毛利率由18年的32.68%上升到了35.38%,而这个毛利率也创了保利自2013年以来的新高,很好地反映出了16年的那波房价暴涨。

2、资产减值损失相比去年减少了13亿元,主要体现在今年的存货跌价准备比去年少计提了13亿。

3、投资收益比去年增加了10亿元,主要来源于保利参股的一些联合开发地产项目产生的“权益法核算的长期股权投资收益”相比去年增加了16亿元,而同样是这个科目,万科19年的投资收益就比去年少了24亿元,和保利一比,里外里就差了40亿的税前利润,这也从一个侧面反映出近几年保利联合开发项目的利润水平比万科略高一筹。

鉴于以上三个主要原因,保利19年的归母净利润同比18年增长了47.90%,使得净资产收益率大幅增长到了21.01%,近五年来ROE第一次迈上20%的大关。

当然,比净利润增长更可喜的还有保利今年的分红,每股分红同比去年增长64%,达到了0.82元,股利支付率上升到35%,按今天收盘价15.30元计算,股息率达到了5.36%!这不由得让我想起今年招行也出人意料地上调了股利支付率,保利集团和招商局集团都是根正苗红的大央企,我个人猜测可能今年央企母公司会要求旗下优质的现金牛资产适当的提高一点股利支付率,来改善自身的资产负债表或是帮助旗下困难子公司渡过难关。

地产股专项数据

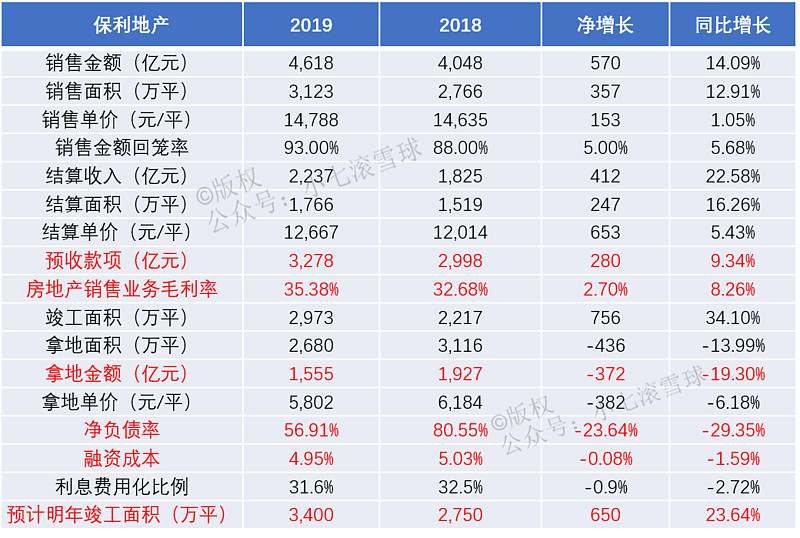

接下来看地产股专项数据,关于销售金额,小七在今年1月单独写过一篇《保利地产2019年销售数据小结》,这里就不赘述了。

预收款项:预收款就是房企利润的蓄水池,由于保利在四季度结算了1,240亿元的收入,所以年底的预收款相比三季度末的3,829亿大幅下降了551亿元,回到了3,278亿元,相比去年同期数据也仅增加了280亿元,而万科19年底的预收款项则高达5,770亿元,这也是保利相对万科而言差距较大的一个指标。

融资成本:保利19年的融资成本小幅下降了8BP来到4.95%,这个融资成本相比中海、华润等央企还是略高了一些,但从今年一季度的发债利率来看,2020年保利的融资成本至少能再下降50BP,对于19年底拥有2700亿有息负债的保利来说,下降50BP一年就能节省13.5亿的利息支出。

净负债率:由18年底的80.55%大幅下降到19年底56.91%,再加上销售金额回笼率由88%进一步上升到了93%,无不展现出保利极强的现金流水平和抗风险能力。

预计明年竣工面积:这个数据也是年报中的一大亮点,保利预计2020年竣工3,400万平,同比19年大幅增长23.64%,这个目标比万科的3,319万平还要多了81万平,我甚至觉得保利就是盯着万科定的目标。在今年一季度大部分时间房地产开工基本停滞的情况下能给出这样的竣工目标,体现了保利对20年全年收入增长极强的信心,而且保利也不是随便定目标的,19年实际竣工面积2,973万平,就超额完成了18年年报定的2,750万平的竣工目标。

股东方面:保利近一年的股东人数都在14-16万人之间徘徊,基本没什么波动,而前十大股东里,唯有外资在一直加仓,19年一整年沪港通合计加仓保利1.54亿股;而内资方面,无论是险资还是公募基金,19年都是净卖出的状态,我这里就不想再多吐槽内资对地产股的偏见了,之前已经说得够多了。

保利地产投资价值

我对保利的这份年报非常满意,截止今天收盘,保利6.5PE,股息率5.36%,ROE21.01%,不吹不黑,综合考虑估值和基本面,我个人认为目前长期投资价值能高出保利的A股不出10只,未来如果有新增资金的话我会优先考虑继续加仓保利。

风险点:保利今年一季度的销售业绩出现了量价齐跌的现象,不过今年一季度受疫情影响比较特殊,长期参考价值较小,但如果今年下半年销售业绩不能好转的话,可能会影响到未来几年的毛利率和结算收入。

我已经开通了个人的公众号:小七滚雪球,以后会在这里优先更新,持续分享个人投资感悟、实盘展示,欢迎订阅。

声明:本文仅代表个人观点,不构成任何投资建议。