保利地产目前是我地产股的第二大仓位,这份中报可以打到87分的高分,亮点主要在于:房地产结算毛利率大幅上升,销售回笼率显著提升、净负债率降低的同时融资成本维持低位。

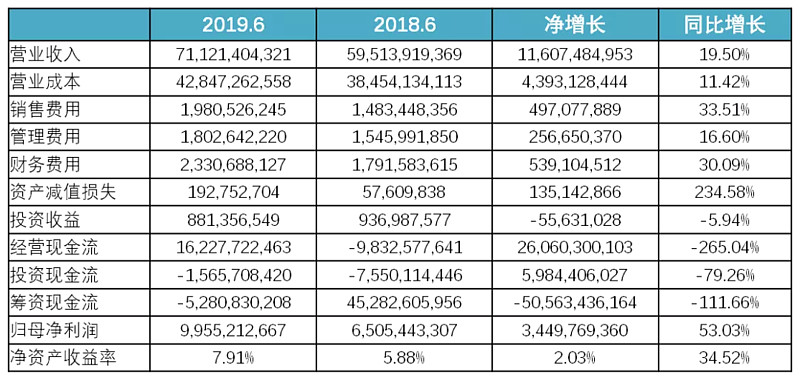

财务数据

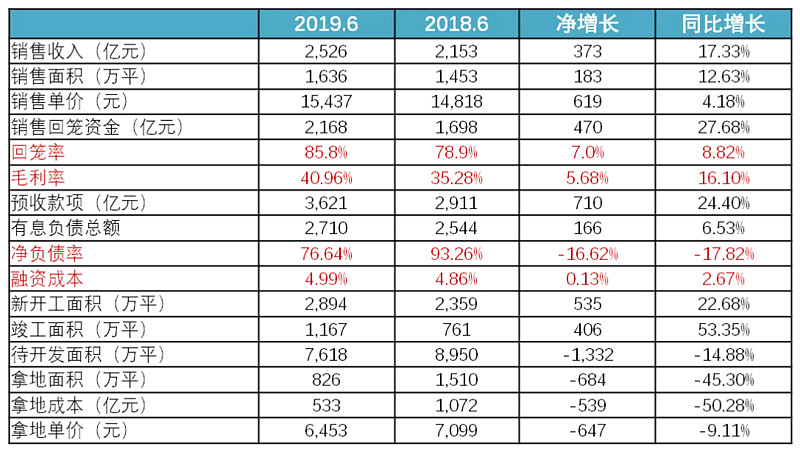

地产股专项数据

几个重要数据的解读

房地产结算毛利率:由于保利19年竣工项目的结转单价提高,利润水平持续改善,房地产结算毛利率为 40.96%, 较去年同期提升 5.68 个百分点,我们知道一个楼盘从销售到竣工差不多需要两年时间,今年竣工的项目主要是17年销售的楼盘,回看17年年报,当时的销售单价在13,700元/平左右。而今年销售的平均单价为15,437元/平,考虑到最近几年保利的拿地成本单价比较稳定,所以未来几年的房地产结算毛利率依然有提升空间。

净负债率:公式表现为净负债率=(有息负债-现金)÷(股东权益-永续债),这一指标综合考虑了有息负债、账上现金和公司净资产,是海外投行考察地产公司负债水平最多用到的指标。保利在19年6月底的净负债率为76.64%,相比去年同期大幅下降16.62%,虽然今年有息负债有所上升,但是远不及保利账上的现金和净资产的增长幅度,使得保利的抗风险能力进一步增强。而现金的快速上涨主要受益于销售资金回笼率的上升,19年回笼率达到85.8%,相比去年同期显著提升7%。

融资成本:19年上半年平均融资成本4.99%,相比18年全年的融资成本5.03%下降了4个基点,相比去年同期上升了13个基点。按照有息负债总额2,710亿元大致推算出上半年利息费用67亿元,其中费用化利息29.4亿元,利息费用化率43.9%。保利作为央企,我们根本不用担心他融资遇到困难或是融资成本高,还是那句话,任何收紧房地产业贷款的政策对保利、万科这些非民企龙头公司的影响都微乎其微,更何况这些企业的经营风格本就偏向保守稳健,财务杠杆低,现金充沛。

一句话总结

如果你现在也看到了地产股的配置良机,又不想冒风险去投资那类增速更快但同时经营也更激进的地产公司,想要稳稳的幸福,那保利或许就是你的选择之一。

声明:本文仅代表个人观点,不构成任何投资建议。

相关文章