最近投资了$建滔集团(00148)$ ,这篇分析算是补个作业,建滔的财报以港币计价,以下除了特别标注人民币其余均默认为港币。

1.业务板块:

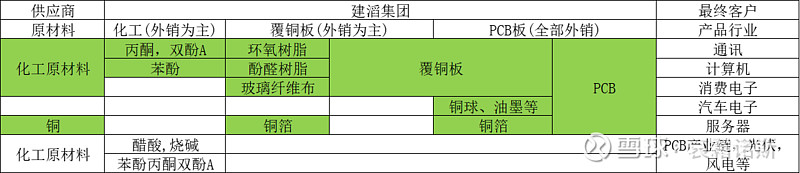

建滔集团目前有四个业务板块,一是覆铜板,二是印刷电路板(简称PCB),三是化工,四是物业,业务之外公司还有一些证券投资,其中前三个业务板块在同一产业链上,从上游到下游依次是先用苯酚丙酮、双酚A等生产环氧树脂和酚醛树脂;然后用环氧树脂或酚醛树脂、自制的玻璃纤维布和铜箔生产覆铜板;最后用覆铜板,铜箔,油墨等专用材料生产印刷电路板,最终产品用于通讯、消费电子、汽车电子等行业,工艺关系大致如下:

备注:以上只是主要的产品工艺,具体的工艺图可以参考公司官网的介绍:积层板产品流程图

这三块是建滔的核心业务,贡献了近 10 年来89%的收入和70%的利润,是分析的重点,其中覆铜板是重中之重,贡献了43%的利润,化工和PCB板分别贡献了17%和10%。物业和证券投资虽然偏离了主业,但账面资产占比相当大,同样不可忽视,后面拎出来单独分析。

2.行业前景:

建滔的核心业务最终受到PCB 需求的拉动,根据Prismark的预测,2028 年PCB行业产值将达到 904 亿美元,5年复合增长率有望到5.4%,这个速度远高于全球GDP 的增长。PCB的下游主要用于通讯,计算机,消费电子,汽车电子和服务器,市场占比依次为 32%/24%/15%/11%/10%,其中前面三者是PCB需求的基本盘,汽车电子和服务器需求是未来的主要增量。

汽车电子的需求主要受到汽车电动化和智能化的拉动,单台电动车的PCB板需求量是燃油车的 5~8 倍,随着电动化渗透率的提高,PCB 板的需求量也会提高; 智能化是传统汽车从无到有的变化,包括人机交互,智能驾驶等变化,自然也会拉动PCB板的需求量。

服务器的需求主要受到平台升级和AI技术变革的拉动,平台升级一般是为了提高服务器的数据传输速度,降低传输损耗,通常会增加PCB板需求的层数;AI 技术的发展会拉动服务器的技术升级,主要是GPU(图形处理器)板组对PCB板数量和性能需求都有提高,目前建滔在AI方向已经有一定的技术储备,主要是覆铜板的新产品开发和PCB板的工艺革新。

覆铜板作为PCB板最大的主材,在PCB的制造过程中起到至关重要的作用,主要功能包括互连导通、绝缘和支撑,对电路中信号的传输速度、能量损失和特性阻抗有重要影响,目前还未看到有效的替代产品,PCB板的需求会直接拉动覆铜板的需求。但电子行业的技术创新发展比较快,需要持续关注替代品出现的可能。

再往上游看化工产品,苯酚丙酮,双酚A和环氧树脂同样也受到PCB需求的拉动,但不同于覆铜板的是,化工产品的需求不仅限于 PCB板,它们在其他领域也有大量的需求。比如苯酚丙酮双酚A同时也是光伏,风电和汽车塑料行业的原材料,醋酸同样是应用非常广泛的化工原料,建滔也确实会卖产品给这些行业,因为偏离核心业务就不进一步分析了。

3.竞争优势:

建滔的覆铜板业务近10年回报率接近20%,且市场份额比较稳定,一直是全球龙头企业,指标上看覆铜板业务竞争优势比较明显,我认为这可能来源于建滔的工艺技术、客户认证和规模优势;PCB 业务近10年的回报率只有6.5%,市场份额也很小,看不出什么明显的竞争优势。

比较不容易判断的是化工业务,它历年的投资回报波动很大,原材料价格低迷的 14~15 年回报率不足 5 %,价格暴涨的 2021 年接近150%,但以10年的时间衡量也超过了15%,只看回报率的话还是挺不错的。但我发现难以识别化工业务竞争优势的来源,除了环氧树脂在工艺和客户认证上有一定的壁垒,其余的产品没看出明显的壁垒,尤其是醋酸和烧碱这种大宗化工产品。同时建滔的这些产品在市场中的份额都很小,每次产品价格暴涨暴跌的时候更像一个价格的接受者,不会和覆铜板业务一样带头涨价,所以化工业务的竞争优势暂时无法判断。

4. 业绩周期:

建滔核心业务的业绩呈现了很强的周期性,投资者买在顶部还是底部对投资结果有很大的影响,所以理解这种周期也很重要。建滔过去一共经历过4次完整的周期,关于这些周期@LittleCola 做过了精彩的回顾和总结,推荐他的系列文章《建滔集团,何日春再来》,我只是总结一下核心要素:

4-1.利润重心覆铜板业务的周期性:主要受到上游的原材料价格和下游PCB 需求的共同影响。上游原材料的结构由于建滔没有足够的披露,我们以龙头公司生益科技为例,其 23 年的毛利率只有 20%,在营业成本中 85%以上都是原材料成本,三个主要原材料铜箔/环氧树脂/玻璃纤维布在营业成本占比为 42%/26%/19%,人工和制造费用只有不到15%,所以原材料价格的波动会非常显著地会影响覆铜板的业绩。

目前占比最大的铜今年以来价格不断上涨已经处于高位,这也推高了原材料铜箔的价格。环氧树脂和玻璃纤维布的价格目前还在底部,但玻璃纤维布的龙头公司中国巨石刚刚启动了恢复性涨价,国内也有一些厂商也开始跟进,环氧树脂还未看到价格反弹。基于以上的变化,国内的覆铜板龙头建滔积层板已经多轮涨价,一些厂商也开始跟进,但目前并没有全行业的涨价共识,部分覆铜板厂商还在观望,这次价格传导的进展还需要继续跟踪。

其实如果只是单纯的转嫁原材料成本给下游,对覆铜板公司来说并不算什么利好。但覆铜板和PCB作为上下游有一个特点,就是上游的集中度远高于下游,覆铜板行业 CR5/CR10达到55%/75%,而PCB行业的CR5/CR10 只有 22%/35%,这导致上游的议价能力明显高于下游,所以覆铜板厂商通常会在价格传导中为自身赚取更多利润,这个规律也可以从过往的价格传导中总结出来,这是覆铜板行业业绩周期性的一个重要因素。除此之外,建滔的铜箔,环氧树脂和玻璃纤维布均为自产,纵向产业链上覆盖更加完整,所以在原材料涨价的上升周期中有更大的利润弹性。

下游PCB的需求方面,2023 年全球PCB市场大幅下滑了15%,这个下滑幅度甚至大于2008~09年金融危机时期,国内的PCB市场也连续下滑了两年,幅度同样是15%。但根据Prismark的预测,2023~2028年PCB应该是以较高速度增长的行业,一个应该长期增长但刚刚经历了短期下滑的行业,它接下来最可能发生的是什么呢?自然是复苏。而这一点已经在A股深南电路,胜宏科技,景旺电子等龙头PCB上市公司的Q1 业绩中得到验证。PCB市场的回暖也就意味着对覆铜板需求的回暖。建滔的覆铜板业务在2023年同样也经历了周期低谷,利润只剩下15.7亿,如果考虑通胀因素,这个业绩应该是历史最低的,继续向下的空间都非常小了,同时24年初需求回暖的信号已经出现了。

总结一下,建滔覆铜板业务的周期性受到上下游两端的共同影响,从上游的变化看,建滔有机会在本轮原材料价格上涨中复制过去的价格传导逻辑,赚取超额利润;同时下游的PCB在经过1~2年的去库存之后需求已经开始复苏,更有助于建滔的覆铜板业绩从周期底部复苏。

4-2 化工业务主要是遵循相关化工产品的价格周期逻辑,但建滔在这些领域并非龙头企业,业绩只能跟着价格的变化而变化,上一次价格暴涨的时间是20~21年,随着22~23年相关原材料价格的暴跌,化工部门的业绩也已经回落到低位,利润只剩6亿港币,虽然不是历史最低,但同样是继续向下的空间较小,只是短期还没看到回暖的迹象。

5.物业和投资:

物业和投资算是公司主席和股东的一个伤疤,过往很多未分配利润都投资到了这里,公司的物业也确实跟随地产行业辉煌过,有一些年份甚至超过了覆铜板,成为公司最大的利润来源,但如今随着地产行业的大反转,物业已经成为了公司收益率的包袱。好在建滔已经主动收缩了5年,也没有地产公司的高杠杆,并不影响到核心业务的经营。

我把这块分为四个部分:待发展物业,投资物业,债券和贷款,股票。

5-1 待开发物业:23 年账面资产 154 亿,对应物业销售收入12.8亿,和巅峰时期的70多亿收入比已经缩水了八成。主要是在深圳和昆山周边的几块地皮,其中部分已经开发完成开始销售。这些地皮大部分是公司2017年末拍下来的,当时是地产行业的次高峰,所以很多地都是溢价拍下来的。如今公司在昆山的物业已经在售,附近的成交价已经比当初拍地的楼面价都低了,公司现在也只能是慢慢卖,最近5年因为不再拿地,待开发物业账面上只出不进减少了27%,按这个速度公司想全卖完估计需要很久。

5-2 投资物业:23 账面价值238亿,租金收入14.7亿元,主要是位于上海、广州、香港、伦敦和昆山的商业地产,用于对外出租,这块资产收入稳定但收益率真是太低了,这 14.7亿收入公司还要缴各种税费,最终的投资回报估计只有1%~2%,算是公司收益率最大的一个包袱。

但这两块资产都有一个同样的问题:资产减值不足,这让账面价值显得虚高。其中待发展物业入账之后是按成本或可变现净值孰低计量,估计稍好一些;投资物业入账后是按照公允价值计量,而近两年公司给出的减值幅度几乎可以忽略不计,所以这里的水份应该比较多。可能是经营融资需要也可能是怕主席的脸面挂不住,总之这两块资产在估值的时候需要打折处理。

5-3 地产公司的债券&贷款:目前账面上还剩15.8亿,这块公司过去4年都记了大幅的亏损和减值,算了一下债券相关的亏损和减值一共46亿,比如富力地产的债券公允价值从 22.8 亿跌到1.2亿,确实太惨了,但这个减值的幅度我认为可以了,估值时可以不用再打折了,还未减值的债券和贷款也按照这个标准处理。

5-4 一系列香港上市的蓝筹公司股票,账面资产111亿,其中大约有一半是23 年新增的,这块目前看起来比较靠谱,这些股票在22~23年都给出了接近 5% 的股息,考虑到恒生指数23年处于历史大底之中,24年至今已经上扬 10%,估值时可以上调一些。

6.股东回报:

建滔近5/10年的归母净利润为243/452亿,向母公司投资者分红了97/197亿,分红率达到了40%/35%,分红率逐步提升,23年已经达到了55%,考虑到公司所在行业的激烈竞争,近5/10年经营发展支出了155/254亿现金流,这个分红率已经相当不错了,我对建滔的股东回报比较满意。但23年公司55%的分红率恐怕不可持续,长期看40%~50% 就是建滔分红的极限了。

7.估值:

建滔的估值大概有几种选择,一是估算重置价值,二是作为整体估算周期内平均的自由现金流,三是用PB分部估值,我大致都做了一下,觉着第三种方法最合理,一个主要的参考标准是长期投资回报能达到 15% 且市场份额稳定的业务可以给1.5PB,同时结合是否能够识别到竞争优势的来源。

覆铜板业务作为有明显竞争优势的业务给1.5PB,PCB业务竞争力不足给0.7PB,化工业务回报优秀但识别不到竞争优势的来源给1PB,待发展物业结合楼面价变化保守一些给0.5PB,投资物业收入稳定但收益率太低,且预计公司减值不够给0.3PB,证券价值考虑到23年底恒生处于大底给1.1PB,扣除集团层面的200+亿负债,合计大概383亿,比当前市值高出 76%。

总结一下核心逻辑:建滔的核心业务有显著的竞争优势,非核心业务被打骨折但不影响主业和存续,管理层有很好的股东回报意愿。目前核心业务处于周期底部,业绩继续向下的空间有限且还有5%以上的股息率保底,业绩向上反弹的空间较大且目前产业链上已有复苏的迹象,是一个不错的投资机会。