研究了上次新筛选出来的$中国动向(03818)$ ,这篇做个记录。

1.业务信息

中国动向是一家以运动服装和投资为主业的公司,其中运动服装业务包含了两个品牌,一是著名运动品牌KAPPA在中国大陆的权益,二是滑雪运动品牌PHENIX。投资业务包含了两部分,一是直接持有一批上市公司的股权,二是投资一些私募股基金,其中源峰基金、云峰基金、嘉实基金投入的多一些,但整体上比较分散。公司于2007年在香港上市,当时国货还未崛起,洋品牌非常吃香(KAPPA诞生于意大利),又适逢08年北京举办奥运会,公司的运动服装业务一度非常赚钱,但后来随着风口和红利褪去,服装业务逐渐走向暗淡,2013年之后,投资渐渐成为了公司的业务主力。

2.资产及价格

截至2023年三季度,这家公司的资产负债表如下:

比较值得一看的资产有三块,一是账上现金27.6亿;二是以摊销成本计量的金融资产9.2亿,三是以公允价值计量且其变动计入损益的金融资产有54.6亿,光这三项资产价值就高达91.4亿元,扣掉全部负债8.5亿还剩82.9亿,公司当前市值只有16~17亿,以2折的价格在港股出售,这个价格放在烟蒂股中也是惊人的便宜。

3.过往分红和融资

中国动向在香港上市的2007年,是中国股市的顶峰,当年市场的火爆和今天的清冷比起来是一个天上一个地下。中国动向IPO一共从市场拿走了50亿(18年小幅增发忽略),截至2022/2023财年累计赚了净利润103亿,累计分红79亿,分红比率77%,这个幅度是比较不错的,总额也超过了当年的融资额。如果只看近10年和近5年的数据,分红比例分别达到了95%和102%,长期看公司的分红比例也是在逐渐升高。

4.当前的主要问题:

一家连续15年向市场分红真金白银的公司,旗下有两个知名运动品牌且轻资产运营,账上有大量现金和投资的股权资产,怎么看前景都还不错,市场却只给净资产的2折价格?在刚刚看到中国动向的时候我也很纳闷,但在整理了公司的几个主要问题之后,我发现它确实有一个让投资人难以下手的问题:那就是公司账上的资产透明度严重不足。以下就说三块主要资产:现金及现金等价物,以摊销成本计量的金融资产和以公允价值计量变动计入损益的金融资产。

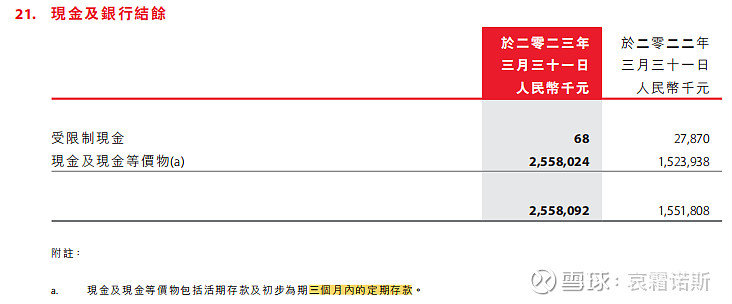

现金及现金等价物-27.6亿:中国动向上市以来账上一直都有大量现金,多的时候接近60亿,少的时候也有8~9亿,但平均下来这笔现金获得的收益率要远低于银行的定期存款和理财,过去15年平均每年要低1.8%左右。以2022年为例,年底账上有25亿现金,全年利息收入只有2300万,收益率不足1%,通常来说管理大量现金的上市公司在保证经营流动性的同时,都能取得2%以上的收益,比如百奥-2.3%,华晨中国-2.5%,庆铃因为买了超过一年的定存,现金收益率能达到3%以上,就连雅戈尔这种和中国动向业务极为相似的企业,现金收益率也能达到2%以上,所以从最终的结果上看,中国动向这么低的现金收益率是不合理的。

如果我们再看细一些,根据公司财报附注的披露,现金及现金等价物包括"活期存款及初步为期三个月内的定期存款",而且其中一半以上为美元/港币的外币(如下图)。通常来说三个月内的定期存款,人民币可以达到2%以上,美元/港币可以达到4%以上,就算考虑公司的服装和投资业务流动性需求需要保留一定比例的活期,最终拿出2%以上的收益率,是相当容易做得到的,可现实是中国动向的现金管理就是做不到,平均收益率只有不到1%,而且是从2014年开始就一直这样。

我不会说账上现金一定是假的,毕竟公司近10年有47亿的真金白银分红给投资者,说公司赚的钱都是假的也过不了分红历史这一关。但我会说这笔资产的透明度严重不足,质疑其现金的管理问题是合理的。如果公司能够详细地披露现金资产的管理方式,比如购买了多少金额,哪些银行的存款和理财及其收益率,那么即便收益率低我也不一定会质疑它。但在公司未披露的情况下,投资者就要面对的是,收益率低的可能性太多了:比如管理层私自挪用了现金干别的事情——可能造成资金无法收回,比如管理层把息差的利益输送回了自己兜里——只是占了小股东的一些便宜,比如公司业务确实不同于其他企业,有非常高的流动性要求,所以只是买入定期存款的金额比例低而其产品收益率并不低——这是比较合理的资金安排,以上情况都有可能,只是不同的可能带来的风险有高有低,判断它对我来说是一个”太难“的问题。

以摊销成本计量的金融资产-9亿:这个科目里主要包含了两块内容,一是有接近6亿的"应收第三方贷款",贷款期限介于6~60个月,年利率8%~12%,这个收益率倒是很对得起股东,但最重要的是这笔钱是借出去的,而借给了谁公司并没有披露,一笔长周期、高利率又去向不明的外借资产,这笔资产的透明度依然不足,又导致判断这笔资产成为"太难"的问题。二是有3亿借给管理层的钱,利率只有1%且延期到了2028年,抵押物是公司股权,这笔资产披露的就相对好一些,至于利率过低我认为不是问题,首先就是借款金额小对公司整体影响不大,其次低息借款可以看作利益输送也可以看作正常的激励成本,这和发工资发股权本质上没什么不同。

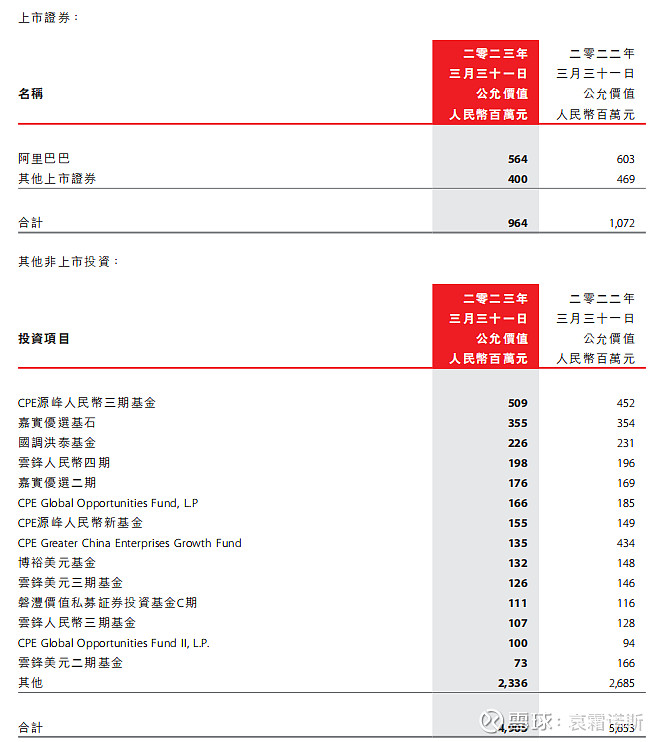

以公允价值计量变动计入损益的金融资产-54.5 亿:这是公司账面上最大的一笔资产,其中持有的上市公司股权有8亿,持有非上市的股权基金有46.5亿(如下图),这部分资产对我来说透明度仍然不足,没有可以公开查询到的公司持股和出资的信息,只有一部分基金发起人和对外投资的信息。同时通过股权基金间接持股的方式,会让其资产的管理风险和变现难度(假如要对中国动向的投资人变现)再抬高一个台阶。

不过从已有的既往信息来看,这笔资产给出的收益是真实的,它贡献了公司2014年以来大部分的利润,而公司也确实给出了对应的现金分红。透明度虽然仍然不足,但这不是中国动向一家的问题,所有投资股权基金的公司资产都有这种问题,只是以烟蒂股投资的视角来看,股权基金的资产多了一层管理风险和变现难度,投资者更有可能拿到的,是这笔资产带来的利润和分红,而非这笔资产本身。

5.总结一下:中国动向基于其拥有的净资产来看,价格极度低估,且有相当不错的分红历史。本来其现金资产可以向下保底,应收贷款和股权基金可以作为向上空间,是非常不错的投资机会,但由于其现金和应收贷款均存在透明度严重不足的问题,而其股权资产多了一层管理风险和变现难度,对我来说中国动向更像一个彩票而非一笔投资,所以我不会买入,暂时将其放入观察清单,继续跟踪其资产质量一段时间。