当某个行业规模在不断快速增加的时候,行业内的多数企业都能分一杯羹。站在当下,创新药绝对算是这样一个板块,未来大有可为,或诞万亿级别的上市公司。

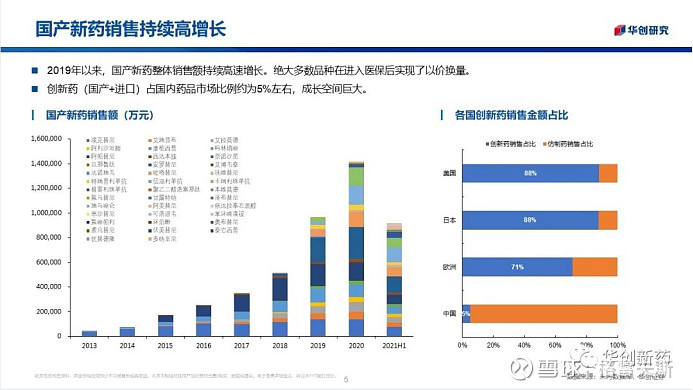

先看这样一组数据:2020年,我国创新药(国产+进口)占国内药品市场比例约为5%,欧洲是71%,日本是88%,美国是88%。

随着集采的不断深化,医保基金在有序引导资本流向临床未满足需求,未来仿制药占比将逐步下降,创新药占比将逐步上升,创新药的质量将更高,管线扎墩的现象减少,FIC、BIC药物如雨后春笋。

再看一组数据:根据Frost&Sullivan的统计数据,我国医药市场规模由2016年的13294亿元增长至2019年的16330亿元,2020年下降至14480亿元。Frost&Sullivan预测,2022年我国医药市场规模将达18680亿元,2025年达到22873亿元。

也就是说,我国医药市场规模还在快速增加,叠加创新药占比的提升,创新药的市场规模将急剧增长。唱多:

$恒瑞医药(SH600276)$ :创新药龙头

$信立泰(SZ002294)$ :慢性病领域的佼佼者

$贝达药业(SZ300558)$ :EGFR深度布局

康方生物:双抗龙头

百济神州:全球布局

以及现金流极度富裕的石药集团、中国生物制药,未来可能成为摘果子的人。创新药这波下跌后,真正有价值的医药公司将重新崛起,而且时间周期因该很快。

@userfield @青侨阳光 @TOPCP @今日话题

精彩讨论

TOPCP2022-05-27 18:57在医药这个赛道上主要要杜绝2个误判。

1、对仿制药和创新药给一样的估值,梯瓦在2000年就有2000亿美元的市值,现在100亿美元,梯瓦营收也有150亿美元,市销率低于1,当时的估值逻辑和恒瑞现在下来基本是一样的,甚至未来国内也会有低于1倍市销率的仿制药药企,而且梯瓦并不是没有创新药,只是它没有不断迭代把创新药一个一个上而是选择了仿创结合,仿创结合走到最后就是仿为主创为辅,因为仿简单创很难,但是结果很就是跌了97%,你文中的中生石药包括恒瑞,现在看都没有完全脱离这个迹象,这个和管理层关系很大,和企业发展战略关系也很大,诺华有100亿美元的仿制药占比总营收20%,它创新药业务也是一代一代不断出,即便这样整体上它的估值也是大药企里面最低的,仿制药业务占比最好降低到10%以下,过期专利药占比高一点都还好。

2、对于创新药业务要区分迭代类产品还是平行产品,也就是这个产品是不是会跟自身的产品打,尤其自身已经在这个适应症占比很大了,两个产品抢夺本来自己的业务。康方和贝达都有这个问题,1代和3代EGFR,PD-1单抗和双抗基本都在一个适应症里面转,左手打右手非常明显,这种产品大体上可以2个看成1个,阿利沙坦和107和108也有部分患者重合,但是本身自己占比很小是一个优势,再就是慢病产品还会有一些患者差异化,比如107是阿利沙坦不耐受或者氨氯地平不耐受才用的,这个和阿利沙坦基本就没患者重合,108的患者会和阿利沙坦有部分重合,但是整体患者量巨大自身占比很低倒还不严重。

国内现在的医药行业都处于一个爆发前夜,主要是创新药这个领域,相对发达国家占比低的可怜,也说明国内患者现在用的绝大多数都还是人家10-20年前用的可以淘汰的东西,仿制药这些业务未来都是慢慢淘汰的业务,从临床角度看只有不断创新拿出来更优效的产品才是整个商业模式的核心,除非这个适应症长期没有更好的产品才会轮到过期专利药和仿制药出现,哪个企业不断在上创新药长期看就能涨的最好,也很面单。

TOPCP2022-05-28 08:35那就多关注你觉得好的,能给高估值的

大州菜刀2022-05-27 19:39现在资金都是被ZZ吓到了,宁肯干格局越来越差的汽车,也不敢买创新药,医药这么好的行业,居然搞得像垃圾股一样,真是服了,尤其是这个产业还处于成长爬坡期,光光国产替代进口都是不得了的市场空间,不要说好产品出来对外授权的空间了,这个行业好的地方在于产品、格局说了算,真正理解了也是好跟踪的,对于未来的判断也并没有那么难。

LJUP2022-05-28 10:16二哥这发言有些失了水准。文中前面说已研究过,后面又说什么印象里仿制药占比高,那只能说明你根本没研究过或者研究的太片面。你这番毫无诚意的发言,目的大概是想以这种方式引得别人的回复从而白嫖别人的结论。实不可取。

TOPCP2022-05-27 22:25不管是哪个领域,慢病还是肿瘤,都要静下心来理解未来现金流,如果发现未来现金流不明,都要注意再注意。慢病迭代慢所以更多的竞争还是来自不同靶点的同一适应症,但是也很难说另外一个药就完全能替代我现在这个药,肿瘤一旦出现代差就基本确定低代的好日子到头了,另外肿瘤的不同靶点之间也有很明确的替代,过去的一线疗法一旦被另外一个新靶点一线替代,老一线也会断崖的下滑,肿瘤作为企业进入是简单的,但是投资者在这个领域投资是难的

全部讨论

在医药这个赛道上主要要杜绝2个误判。

1、对仿制药和创新药给一样的估值,梯瓦在2000年就有2000亿美元的市值,现在100亿美元,梯瓦营收也有150亿美元,市销率低于1,当时的估值逻辑和恒瑞现在下来基本是一样的,甚至未来国内也会有低于1倍市销率的仿制药药企,而且梯瓦并不是没有创新药,只是它没有不断迭代把创新药一个一个上而是选择了仿创结合,仿创结合走到最后就是仿为主创为辅,因为仿简单创很难,但是结果很就是跌了97%,你文中的中生石药包括恒瑞,现在看都没有完全脱离这个迹象,这个和管理层关系很大,和企业发展战略关系也很大,诺华有100亿美元的仿制药占比总营收20%,它创新药业务也是一代一代不断出,即便这样整体上它的估值也是大药企里面最低的,仿制药业务占比最好降低到10%以下,过期专利药占比高一点都还好。

2、对于创新药业务要区分迭代类产品还是平行产品,也就是这个产品是不是会跟自身的产品打,尤其自身已经在这个适应症占比很大了,两个产品抢夺本来自己的业务。康方和贝达都有这个问题,1代和3代EGFR,PD-1单抗和双抗基本都在一个适应症里面转,左手打右手非常明显,这种产品大体上可以2个看成1个,阿利沙坦和107和108也有部分患者重合,但是本身自己占比很小是一个优势,再就是慢病产品还会有一些患者差异化,比如107是阿利沙坦不耐受或者氨氯地平不耐受才用的,这个和阿利沙坦基本就没患者重合,108的患者会和阿利沙坦有部分重合,但是整体患者量巨大自身占比很低倒还不严重。

国内现在的医药行业都处于一个爆发前夜,主要是创新药这个领域,相对发达国家占比低的可怜,也说明国内患者现在用的绝大多数都还是人家10-20年前用的可以淘汰的东西,仿制药这些业务未来都是慢慢淘汰的业务,从临床角度看只有不断创新拿出来更优效的产品才是整个商业模式的核心,除非这个适应症长期没有更好的产品才会轮到过期专利药和仿制药出现,哪个企业不断在上创新药长期看就能涨的最好,也很面单。

在医药这个赛道上主要要杜绝2个误判。

1、对仿制药和创新药给一样的估值,梯瓦在2000年就有2000亿美元的市值,现在100亿美元,梯瓦营收也有150亿美元,市销率低于1,当时的估值逻辑和恒瑞现在下来基本是一样的,甚至未来国内也会有低于1倍市销率的仿制药药企,而且梯瓦并不是没有创新药,只是它没有不断迭代把创新药一个一个上而是选择了仿创结合,仿创结合走到最后就是仿为主创为辅,因为仿简单创很难,但是结果很就是跌了97%,你文中的中生石药包括恒瑞,现在看都没有完全脱离这个迹象,这个和管理层关系很大,和企业发展战略关系也很大,诺华有100亿美元的仿制药占比总营收20%,它创新药业务也是一代一代不断出,即便这样整体上它的估值也是大药企里面最低的,仿制药业务占比最好降低到10%以下,过期专利药占比高一点都还好。

2、对于创新药业务要区分迭代类产品还是平行产品,也就是这个产品是不是会跟自身的产品打,尤其自身已经在这个适应症占比很大了,两个产品抢夺本来自己的业务。康方和贝达都有这个问题,1代和3代EGFR,PD-1单抗和双抗基本都在一个适应症里面转,左手打右手非常明显,这种产品大体上可以2个看成1个,阿利沙坦和107和108也有部分患者重合,但是本身自己占比很小是一个优势,再就是慢病产品还会有一些患者差异化,比如107是阿利沙坦不耐受或者氨氯地平不耐受才用的,这个和阿利沙坦基本就没患者重合,108的患者会和阿利沙坦有部分重合,但是整体患者量巨大自身占比很低倒还不严重。

国内现在的医药行业都处于一个爆发前夜,主要是创新药这个领域,相对发达国家占比低的可怜,也说明国内患者现在用的绝大多数都还是人家10-20年前用的可以淘汰的东西,仿制药这些业务未来都是慢慢淘汰的业务,从临床角度看只有不断创新拿出来更优效的产品才是整个商业模式的核心,除非这个适应症长期没有更好的产品才会轮到过期专利药和仿制药出现,哪个企业不断在上创新药长期看就能涨的最好,也很面单。

其他几个都到底了,贝达算什么,三代爆雷,拖着被否决,剩下的不是专利到期就是管线重叠,最恶心的管理层死赖着不走,吹这个东西居心何安

实话讲,信立泰看起来略强是因为他调整几年后涨的也不多。加上回购。基本面谁好谁坏也不好说。

2020年,我国创新药(国产+进口)占国内药品市场比例约为5%,欧洲是71%,日本是88%,美国是88%。

信立泰前两年受集采影响,仿制药利润大幅度下滑,现在只能说恢复到原来水平,并没有大幅度增长,且信立泰的创新药时间上不够,需要等待到爆发期。信立泰可以说是目前整个医药板块中普遍存在的现象,这也是医药板块在近1年半里持续调整原因之一,2021年年初至今,除CRO和疫情炒作概念还有受集采影响较小的中医药,其他医药都不行。

现在是资本不敢面对政策的不确定性,所以,都在等待,等待政策的到底或者看看政策打压到什么程度,或者出现政策的拐点,又或者是企业能走出这个阵痛期,寻找到了业绩新的爆发点

是的,说实话,肿瘤类型为主的创新药企不适合大多数的普通投资者,因为除非是行业中人,普通人很难动态的去了解一些肿瘤药的风向,那么风向转变的时候几乎不可能及时做出反应,那么整个投资过程就算是赚钱了也是运气。