前言:牌桌上,输钱最多的,往往都是你手上拿的牌面比较大,确定性很高的时候。

这个故事是我恩师讲给我听的,当时讲的惊心动魄、曲折离奇、极其精彩!于是我去查了相关资料,将这段汽车业间完全不按剧本走(他们自己就在创造剧本)的收购过程整理了下来...

背 景

保时捷成立于1931年,创始人叫做费迪南德.保时捷。它是一家致力于高品质和高性能轿车制造的德国汽车制造商。多年以来,保时捷一直以其卓越的工艺、创新的技术和独特的设计而享有盛誉。

大众汽车集团则是一家总部位于德国沃尔夫斯堡的汽车制造公司,它的历史也很悠久,旗下拥有多个知名品牌,如大众、奥迪、斯柯达等。大众以其高效的生产模式和广泛的产品线著名,成为全球最大的汽车制造商之一。

保时捷早在2005年就入股大众,并逐渐增加了其在大众的股份。而传说保时捷事实上对大众觊觎已久,一直想收购大众。彼时,保时捷的体量大概只有大众的十五分之一。你可以想象,单靠保时捷自有的资金,收购大众基本上就是天方夜谭。

序幕拉开

于是当时的保时捷董事局主席沃尔夫冈.保时捷就找到了15家银行,进行联合贷款,授信了100亿欧元的资金,以方便自己出兵。

资金到位后,保时捷做的不是买买买,而是想尽一切办法去修改德国的法律条款。为什么呢?

德国的公司法里规定,只要持有一家公司75%的股权,就算对一家公司拥有了控制权,BUT!德国还有一部《大众汽车法》,这是专门针对大众汽车公司的![]()

这部法律其中就规定了:

1、持有大众股份在20%以下的,拥有实际持有股份的投票权;

2、持有大众股份20%及以上的股份,均只按20%的投票权计算,除非拥有80%以上的股份。

也就是说除非你持有大众80%以上的股份,否则你是控制不了大众的。

你拥有大众20%的股份,与拥有大众80%的股份一样,都只拥有大众公司20%的投票权,多一票没有。除非你拥有了大众80.1%的股份---此时你可以控制它了。

3、结果打补丁的条款来了:大众公司所在的下萨克森州政府刚好持有20.1%的股份,而州政府想要卖大众的股票必须经过州议会的同意,而卖大众股票是当地所有选民所不允许的(你可以认为人民是不会允许的!)。

所以《大众法》的目的很简单,堵死所有欲收购大众汽车公司的资本。任凭你把所有的股份买光,你也控制不了大众。(急死你![]() )

)

政府代表人民的意愿要将大众永远留在德国![]()

![]()

其实早在2004年的时候,时任保时捷CEO的魏德金就在悄悄的游说欧盟,让欧盟要求德国修改大众法,你别说,欧盟还挺靠谱,还帮着起诉了德国

一开始是德国因为《大众汽车法》而被欧盟起诉了到欧洲法院,但他们拒绝修改相关的条款,欧盟起诉的理由是德国的《大众法》是贸易保护主义,阻碍了欧盟内部的资本自由流动。

接下来是当欧盟委员会与德国政府对簿公堂的时候,保时捷站出来了,接连收购大众股份,因为证券法规定,如果收购股份超过30%,就形成要约收购,而保时捷在这一年只持有了27.4%的股份——

同时对外宣称:同胞们放心,不管德国政府和欧盟委员会的官司谁赢谁输,大众的控股权都在咱德国人手中,不会被国外资本控制。然后立马拿起喇叭宣布,我们不会全面收购大众,我们是为了民族大义才去收购的大众股份。

大家绝对不要怀疑我保时捷是不是会收购大众![]()

因为这是极不可能发生的事,你游戏规则在哪儿摆着的呢!于是这事儿也就翻篇了。

野心暴露

到了2007年4月份,在法兰克福的交易市场上突然传出了一则犹如扔进一颗重磅炸弹般的消息:保时捷已经实际持有了大众31%的股份,超过30%的要约收购警戒线。

简单的说,你可以理解为保时捷彼时已经拥有理论上收购大众公司的资格了,消息一出,保时捷的真实意图也就明牌了!

而就在半年以后,2007年的10月份,《大众汽车法》被欧洲法院判定无效。这时,保时捷真正的机会来了:只要没有了这部法律的特别保护,跟全德国的任何一家企业一样,任谁只要收购了其75%的股权,就能实际控制大众公司。

稳赚不赔的生意来了,吗?

这时候的证券市场上,貌似出现了这样的投资机会:

1、保时捷要收购大众,就必须尽可能多地买进普通股,这逻辑没问题吧?

而当时的普通股已经从30欧元左右飙升到了240欧元左右,市场就像疯了一样。

同时,很多专业人士认为,这时候大众的股价肯定是高估了,当保时捷买到绝对控股大众的时候,股价会回到正常估值范围去的。

2、大众那个时候还有优先股,你可以认为这些是有固定利息但没有投票权的特别股票,虽然它也可以有条件的转股。

专业人士同样认为,没有投票权的优先股,保时捷是不会浪费资金在这上边的。

于是基于1和2的判断,当时很多金融大鳄们都在做空普通股,期望其跌;一边做多优先股,期望其涨。所谓两头赚钱,不要太爽![]()

3、因为保时捷持股比例超过30%的要约收购线之后,它进行的每一笔收购,都必须进行披露,是每一笔!这等于自己的所有行为都曝露在了阳光之下,接受每一个市场人士的检阅。

于是,对做空普通股的空头来说,你保时捷买到股价涨,我就在旁边看戏;你保时捷买不动了,我就做空。或者还有一种情况,就是保时捷收购失败,那股价必然是要大幅回撤,空头还是赚。这生意:神州行,我看行!![]()

意料之外的“外”

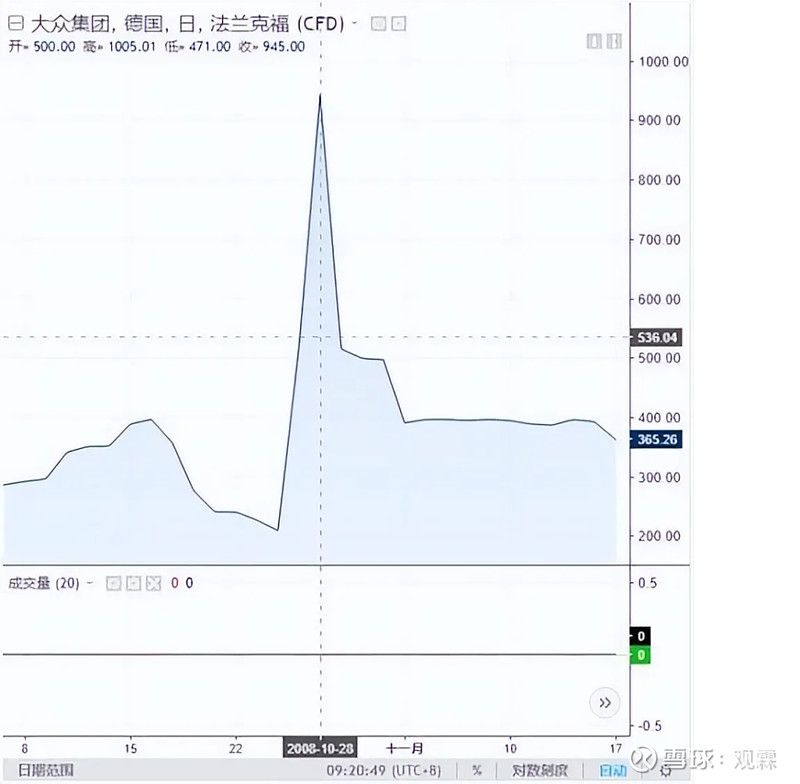

时间来到一年多之后,保时捷的股份增持到了42.6%,此时大众的股价一直在400欧元左右徘徊,2008年的10月16日,市场突然传出一则消息,说银行对保时捷的贷款要被收回,未来保时捷的后续资金将缺口巨大,收购大众的计划要破产。

在这个消息的刺激下,人们如同惊弓之鸟一般,在短短的六个交易日之后,将股价从400欧元直接砸到了200欧元附近。

要知道此前,大众的股价可是从原来20欧元暴涨到400欧元来的,你可以想象这样的大起大落,刺激不刺激?意外不意外?

这些都不算什么,朋友们接着往下看。

暴跌之后,可把空头们高兴坏了,他们继续大量地做空大众,此时的空单总量已经达到了总股份的10.4%(大家记住这个数字)。

2008年的10月26日,这天是星期日。保时捷悠哉悠哉的放出了一个消息:

此时,保时捷公司,实际上,手中所拥有的大众汽车股份已经达到了74.1%,离75%的控股权半步之遥。

等一下等一下?说好的牌摊开来打的呢?你特么忽悠谁呢?什么怎么就74.1%了呢?![]()

这则消息放出来之后,空头们的脑子、算数学题的手指、口袋里的钞票全都不够用了。

一个客观的事实是:此时在市场上还在流通的大众股份只有1-74.1%(保时捷手里的)-20.1%(州政府手里的)=5.8%了,而空单的数量高达10.4%!

以所有空头为一个整体,我特么上哪买足10.4%的股份平仓出局呢?必然有4.6%的空单是抢不到任何股票的!

要知道,做多亏钱可以导致本金归零,而做空的投资者,如果股价一直涨下去,他们的损失可以是很大很大的!

关键是正经人谁1:1的做空啊,你不加个几倍杠杆你都不好意思说你是专业人士,于是这又会成倍的放大他们的损失。

不难想象,第二天所有做空大众股票的机构、散户全部无脑地冲进去抢那剩下的5.8%的股票,当天的股价直接从200欧元暴力拉升到了1000欧元以上。大众在这一天“被逼成为”了全球市值最大的公司![]() 。

。

这一战役使得空头亏损超过200亿欧元,当时德国个人净资产排名第五的富豪阿道夫默克因此而卧轨自杀,谁能想到这个突然出现的意外,直接使得这位富豪立马变成了负豪,如果不是其还倒欠了数亿欧元的债务,可能也不会选择这么极端的方式来面对。而且传闻当时自杀的远不止阿道夫一人。

参与者到底忽略了什么

事情蹊跷的地方在于:10月26号这天保时捷的持有股份为什么会从42.6%突然增加到74.1%?

原来,法兰克福期权交易所有一项规定,那就是如果购买股票期权者愿意按照股价的全额支付权利金,那就可以自行决定在何时公布自己的期权持有量。

保时捷的收购团队在浩瀚的法律条款、金融、证券、期权等著作中发现了这个规则,然后做了这么一个骚操作---通过期权市场,以全额支付的方式买入了31.5%的认购期权(前面还调侃正经人做期权谁不上杠杆呢![]() ,他们偏偏反其道而行之),正是这条几乎没人会去看的规定,被保时捷抓住了问题的命门,同时给了空头们致命的一击!

,他们偏偏反其道而行之),正是这条几乎没人会去看的规定,被保时捷抓住了问题的命门,同时给了空头们致命的一击!

德国证券交易所也懵掉了,赶紧出面跟保时捷协商,希望他们能抛一部分流通股,好让空头们离场![]()

最终,在证券交易所的斡旋之下,保时捷知趣的卖了这个面子,释出了一部分流通股。但是,价格方面那就对不起了:所释股份都是按照当时的最高价卖出去的。就这,空头们还都感激的痛哭流涕呢...

保时捷因此也在资本市场上大赚了一笔。有多夸张呢:2008年保时捷的汽车销售收入下降了12.7%,但是税前利润从16.6亿猛增到73.4亿![]() ,这都拜空头们所赐。

,这都拜空头们所赐。

保时捷在当时也被媒体调侃,说它是整个德国最不务正业的公司,或者是德国最大的对冲基金![]()

保时捷收购大众启示录

我们在投资的时候,无论你分析的多么详细、计算的多么精确,都可能有你看不到的盲区,这反而是投资者不断要面对的常态。

这不禁让我们思考:一旦出现可能的意外(黑天鹅),我能承受多大的损失?

以前段时间热度较高的对$华晨中国(01114)$ 的投资为例,尽管目前看上去一切都是朝着我们预期的,似乎对我们中小股东有利的方向行进,但你说他是100%的确定性吗?

肯定不是,100%确定的那叫套利,华晨中国头上发生的并不是100%确定的事情。

比如说一:大家想到过“或有负债”的威力吗?或有负债,是指一家公司目前没有发现,但可能拥有的负债。这种或有负债,财报读透,你也看不出来,因为或有负债不在财报之中啊……

举个例子,若一家上市公司的母公司,已确定被查出来绕过上市公司董事会,违法、违规通过上市公司或上市公司的子公司提供资金担保,相关的合同签的复杂无比、演化缭乱...

你能保证母公司的那帮管理层哪次酒后、会所洗完澡后肯定没有签一些连他们自己都忘了的,最终需要上市公司担责的合同吗?

据我所知,或有负债按照规则那是确实要披露的。但实务中,或有负债核实是很难的,如果企业自己不主动提供信息的话,你别指望审计师发挥他们的主观能动性去核实,这个结论没有争议吧?

而一旦某家上市公司的或有负债哪天突然被连带出来了,对股东来说,不但会被恶心到,也同时必然会遭受经济上的损失。在这类事件中,法院是不会同情投资者的,你即便冤你也是债务人。

比如说二:我们时常会高估监管部门的权威。

举个例子,若一家上市公司资金使用解释不清,财报连续被审计师出具“不发表意见”、“保留意见”等意见,最后发现确实有问题。

又能怎样呢?罚款,不过区区几千万。对一家市值几百亿的上市公司来说,就像你口袋里有两百元,我现在罚你5角钱一样,我都不知道这是惩罚,还是变相的鼓励上市公司要不停的不讲武德![]()

停牌。你停我牌又能怎样呢?公司一样在管理层手里,我一样可以动用公司的资金。证监会只是剥夺了我上市交易股权的权利,并没有剥夺公司的经营权呀?

你还能怎样?派证监会的人入驻我董事会吗?随便,反正你也一,没有投票权;二,没有决策权;

大不了你继续停牌,只是苦了中小股东。

比如说三:中小投资者确认自己能够像保时捷团队那样,熟知法律、金融、证券、期权等条款吗?能够对所有的重整流程做到百无一疏的了解吗?

即便如此!你能保证法律、规则、条款不被相关部门从中斡旋、介入“微调”吗![]()

![]()

重组可以博,但确实不宜重仓,更不亦拿身家博,算一算你最多能承受多少损失,再考虑投资的事,是我从保时捷收购大众案例中学到最重要的一课。

分享给大家,以上![]()